Auch die Schweiz braucht ein Trennbankensystem

Werbung

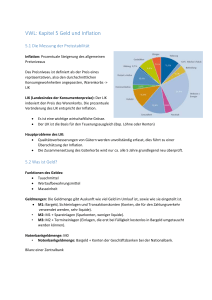

Auch die Schweiz braucht ein Trennbankensystem Quelle: EZB, SNB, CLSA ! Abb. 1: Weltweit steht das schweizerische Bankensystem gemessen an seiner Größe im Verhältnis zur jeweiligen Volkswirtschaft an 3. Stelle – es ist fünfmal so groß wie die Wirtschaft der Schweiz. Quelle: BoomBustBlog.com ! Abb. 2: Dies ist insbesondere den Großbanken UBS und Credit Suisse zu verdanken: Die Grafik zeigt die Größe einzelner Banken im Verhältnis zur jeweiligen Volkswirtschaft. © August 2013 1 www.impulswelle.ch Quelle: SNB ! Abb. 3: Anteile verschiedener Währungen an den Devisenreserven der Schweiz: Den größten Anteil (60%) hat der Euro Quelle: SNB ! Abb. 4: Gegenüber 2007 haben die Zentralbanken ihre Bilanzsummen weltweit massiv erhöht – vor allem durch den Ankauf fragwürdiger Papiere, um Banken zu stützen. © August 2013 2 www.impulswelle.ch Claudio Celani analysiert die Lage des schweizerischen Finanzsystems und betrachtet Vorschläge für den Umgang mit der Krise. Die Schweiz hat unter der Weltfinanz- und -wirtschaftskrise weniger gelitten als die meisten anderen europäischen Länder und konnte bisher größere Produktionseinbrüche und Massenarbeitslosigkeit vermeiden. Der Grund dafür liegt in einer hochproduktiven – und gut geschützten – industriellen und landwirtschaftlichen Volkswirtschaft und natürlich auch darin, daß die Schweiz nicht der Eurozone angehört. So war die Schweiz nicht zu der Austeritätspolitik gezwungen, die in allen Euroländern mehr oder weniger brutal durchgesetzt wird und welche die Krise ständig weiter verschärft. Im Gegenteil, die Schweizerische Nationalbank hat ihre Geschäftsbankenfunktion dazu genutzt, öffentliche Investitionen zu finanzieren und so die harten Auswirkungen des weltweiten Wirtschaftskollapses von 2009 auf die schweizerischen Exportbetriebe abzufangen. Aber die Rezession, unter der nunmehr die gesamte Eurozone leidet, trifft inzwischen auch die Wirtschaft der Schweiz, sie ist im letzten Jahr nur noch durch Exporte gewachsen, während der Binnenmarkt stagniert. Die eigentliche Achillesferse der schweizerischen Wirtschaft ist der Finanzsektor. Die privaten Banken haben völlig aufgeblähte Bilanzen, so daß die Schweiz in Bezug auf das Verhältnis zwischen Aktiva der Privatbanken und Wirtschaftsprodukt des Landes mit 500% weltweit an dritter Stelle steht (Abb. 1). Dies liegt allein an zwei Banken: der Credit Suisse (200%) und der UBS (300%) (Abb. 2). An der Qualität der „Vermögenswerte“ der großen internationalen Banken hat sich seit dem Ausbruch der Weltfinanzkrise 2007 nicht viel geändert. Ein großer Teil sind sog. „toxische Werte“. Die Bankbilanzen sind dermaßen geschönt, daß die Bank von England in ihrem letzten Quartalsbericht 2012 die britischen Banken ermahnte, den Wert ihrer Aktiva „korrekt“ zu bilanzieren. Laut Schätzungen haben die britischen Banken in ihren Wertpapierbilanzen ein Loch von mindestens 60 Mrd. Pfund, die längst hätten abgeschrieben werden müssen. Es gibt keinen Grund zu der Annahme, daß dies bei der UBS und der Credit Suisse anders wäre, vor allem weil die Derivatwetten, die die meisten toxischen Werte produzieren, seit 2007 deutlich zugenommen haben. Nach einem kurzen Rückgang wuchsen sie wieder an, auf nunmehr schätzungsweise 600 Billionen Dollar. Auf der anderen Seite hat sich die Schweizerische Nationalbank (SNB) in ihrem Versuch, eine Aufwertung des Schweizer Franken, welche die Exportindustrie hart treffen würde, durch den Ankauf von Euros zu verhindern, stark exponiert. Der Druck auf den Franken kommt von der expansiven Geldpolitik der Europäischen Zentralbank, und um dem entgegenzuwirken, kauft die SNB Euros. Infolgedessen lag der Anteil des Euro – einer Währung, die zunehmend an Wert verliert – an den Währungsreserven der SNB Mitte 2012 bei 60% (Abb. 3). Dadurch hat die SNB ihre Bilanz in der gleichen Weise aufgebläht wie die übrigen Zentralbanken (Abb. 4). Der Schweiz droht also von zwei Seiten eine schwere Finanzkrise: einerseits vom privaten Bankensektor und andererseits von der hyperinflationären Politik der EZB, die die SNB zwingt, ihre eigene Währung aufs Spiel zu setzen. © August 2013 3 www.impulswelle.ch Vollgeld-Theorie: ein Irrweg Viele in der Schweiz erkennen, welche Gefahren für die produzierende Wirtschaft vom Finanzsektor ausgehen, und so entstand eine Debatte über ein Trennbankensystem, die aber noch nicht zu den notwendigen Maßnahmen geführt hat. Der Einfluß der großen Banken auf die Politik ist offensichtlich und verhindert bisher noch, daß ein Gesetz verabschiedet wird, mit dem die Banken in verschiedene Sparten aufgespaltet werden, damit Bankenpleiten nicht auf die Kosten von Realwirtschaft, Staatshaushalt und Steuerzahler gehen. Gleichzeitig wird versucht, mit anderen Vorschlägen vom Thema Bankentrennung abzulenken. So ist derzeit öfter die Rede von der Theorie des „Vollgelds“, die die Geschäftsbanken für die Krise verantwortlich macht. Die Vollgeld-Theoretiker behaupten, die Finanzblase sei eine Folge der Praxis der „Mindestreserve“ bzw. des Banken-Multiplikators. Das ist die Regelung, die es den Geschäftsbanken erlaubt, ein Vielfaches der Einlagen als Kredit zu vergeben, damit genug Liquidität vorhanden ist, um den Bedarf des produktiven Sektors zu decken und Wirtschaftswachstum zu ermöglichen. Die vorgeschriebene Mindestreserve lag bisher meist bei 8-10%, d.h., die Banken konnten etwa das Zehnfache ihrer Einlagen als Kredit vergeben – davon ausgehend, daß in normalen Zeiten nicht plötzlich sämtliche Anleger gleichzeitig ihr Geld abheben. Die Vollgeld-Theoretiker behaupten, dieser Multiplikator sei schuld an der Finanzblase, und fordern, ihn massiv zu reduzieren. Das hätte natürlich sofort eine dramatische Kreditverknappung zur Folge. Die Vollgeld-Unterstützer schlagen daher vor, den fehlenden Kredit durch eine zentralisierte, staatlich kontrollierte Kreditausweitung zu ersetzen. Die Theorie geht jedoch am wesentlichen Punkt vorbei. Das System der Mindestreserve hat in einem gut regulierten Kreditsystem (Glass-Steagall oder vergleichbares) gut funktioniert, ist jedoch im unregulierten System der Universalbanken und der Kasinowirtschaft außer Kontrolle geraten. (U.a. mit den „Originate to Distribute“ oder OTD-Papieren, wo Banken neue Forderungen gleich an Zweckgesellschaften weitergeben, um sie nicht in der eigenen Bilanz führen zu müssen.) Die Haupttriebkraft bei der Finanzblase war jedoch der Freibrief zur „Hebelung“ (Leverage) des Eigenkapitals durch Fremdfinanzierungen. Tatsächlich leben die Vollgeld-Anhänger in einer Phantasiewelt. Notwendig zur Überwindung der Krise sind umgehende Maßnahmen, um 1. die illegitimen Wettschulden zu beenden und 2. produktive Arbeitsplätze zu schaffen, um die Massenarbeitslosigkeit zu überwinden und einen produktiven Aufschwung in Gang zu setzen. In einem gut regulierten System nach dem Vorbild des Glass-Steagall-Standards ist das mit einer Kombination aus staatlichen und privaten Krediten sehr schnell möglich. Man muß nicht nach rational scheinenden, doch unrealistischen Alternativen suchen, die bloß von den leicht machbaren, erprobten Methoden ablenken. Claudio Celani Dieser Vortrag wurde an einer Veranstaltung am 22. Februar in Zürich gehalten. Mit freundlicher Erlaubnis zur Verwendung auf unserer Homepage: Claudio Celani MD140813 © August 2013 4 www.impulswelle.ch