Verlässliche Vermarktung und solides Wachstum

Werbung

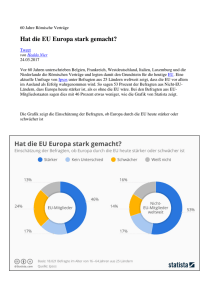

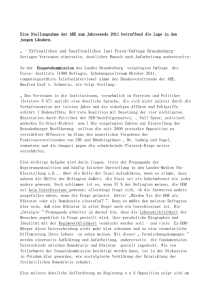

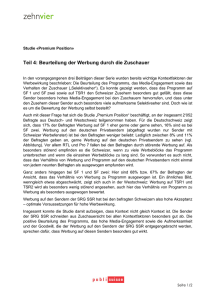

Foto: Beckhove Markt Ältere Ställe finden sich auf vielen Mastbetrieben deutschlandweit. HF-Bullen sind eher ein Markenzeichen für die Küstenregionen. Verlässliche Vermarktung und solides Wachstum Nach BSE-Krise und Prämienabbau haben viele die Bullenmast abgeschrieben. Doch die Realität ist anders. Viele Bullen-Profis wollen weiter wachsen. Das zeigt der zweite Teil der Analyse von Benedikt Ewigmann. S eit der BSE-Krise ging es mit den Jungbullenpreisen eigentlich nur aufwärts. Auch deshalb hat sich die Bullenmast gegen Veredelung, Milchviehhaltung und Biogas gut behaupten können. Dabei ist die Zeit auch hier keinesfalls stehen geblieben. Das zeigen die Ergebnisse der Umfrage von Benedikt Ewigmann. 348 Bullenmäster haben offengelegt, wie sie vermarkten und ihre Betriebe weiterentwickeln wollen. Das Ergebnis: Viele Betriebe wachsen weiter, in der Vermarktung gibt es aber große Unterschiede. Eingefahrene Absatzwege?Wer in der Bullenmast Erfolg haben will, muss 120 top agrar 10/2013 auch seine Vermarktung im Griff haben. Die Schlachterlöse von Jungbullen können laut amtlicher Preisermittlung innerhalb einer Handelsklasse bis zu 15 Cent pro kg variieren. Wer hier Autoren: Benedikt Ewigmann und Ludwig Theuvsen, Lehrstuhl für Betriebswirtschaftslehre des Agribusiness, Universität Göttingen; Zazie von Davier und Claus Deblitz, Thünen-Institut für Betriebswirtschaft, Braunschweig nachlässig ist, verliert deshalb schnell bis zu 50 € pro Bulle. Die Vermarktungsstrategien unter den befragten Mästern unterscheiden sich zwischen den Regionen recht deutlich. So hat in Nieder-/Oberbayern die Vermarktung über Erzeugergemeinschaften (EZG) und Viehvermarktungsgenossenschaften (VVG) die größte Bedeutung. Vier von fünf Mästern verkaufen ihre Tiere über diesen Absatzweg (Übersicht 1). In allen anderen Regionen haben Viehhändler die Nase vorn. Der Vorteil eines Zwischenhändlers liegt auf der Hand: Er bündelt die Schlachttiere und kann so mit größeren Tiergruppen beim Schlachter punkten. Nur jeder zehnte Mäster verkauft direkt an den Schlachthof. Der Metzger als Abnehmer oder die Direktvermarktung spielen bundesweit zwar keine große Rolle mehr. Im Süden versucht aber immerhin noch jeder fünfte Mäster, seine Erlöse so zu maximieren. Überraschend ist, dass unter spezialisierten Bullenmästern das Springen eher die Ausnahme ist. Jeder zweite ist seinem Abnehmer weitgehend treu. Dabei ist die Wechselbereitschaft im Münsterland und in der Küstenregion größer als in Süddeutschland. Die meisten Mäster (56 %) verlassen sich sogar auf die Marktinformationen der Abnehmer. Nur jeder zehnte macht sich stets selbst ein Bild vom Rindfleischmarkt. Im Münsterland vertraut allerdings nur jeder vierte Mäster der Einschätzung des Abnehmers. In Franken sind es rund 80 %. Sorgen machen sich viele Betriebsleiter wegen der zunehmenden Konzentration der Schlachtbranche (siehe Kasten, S. 122). Fast 70 % der Befragten befürchten dadurch auf Dauer Nach- Schnell gelesen hielten rund 60 % der befragten Betriebsleiter weniger als 150 Tiere. Heute sind es nur noch 40 %. Gestiegen ist vor allem der Anteil der großen Bestände. Jeder dritte Betrieb hält heute 250 Bullen und mehr. Wachstumsbetriebe findet man in allen Regionen. Ihre Zahl ist im Münsterland und in Weser-Ems mit rund Zweidrittel der Befragten am höchsten. In Franken waren es etwas weniger, aber auch hier investierte jeder zweite Betrieb in zusätzliche Stallkapazitäten. Vielfach stagnieren die Bestände aber auch. Im Süden halten rund 40 % der Mäster heute nicht mehr Tiere als vor zehn Jahren, im Rest der Republik immerhin noch jeder fünfte. Die meisten Abstocker findet man übrigens in der Küstenregion. Jeder fünfte Betrieb hat hier in den letzten zehn Jahren den Bestand zurückgefahren. Früher haben viele Milchviehbetriebe ihre Bullenkälber noch selbst gemästet. Heute konzentrieren sie sich immer öfter auf die Milch. Obwohl sich die Betriebe im letzten Jahrzehnt sehr unterschiedlich entwi- • In der Vermarktung setzen Mäster meistens auf Zwischenhändler. • Händler, EZGs und VVGs genießen hohes Vertrauen. • Die Betriebe sind den vergangenen zehn Jahren deutlich gewachsen. • Viele Betriebsleiter wollen weiter in Bullenmast investieren – allerdings nicht um jeden Preis. teile. Sie glauben den Schlachtern auch nicht, dass größere Strukturen nötig sind, um dem Lebensmitteleinzelhandel auf Augenhöhe zu begegnen, wie oft behauptet wird. Mastbetriebe wachsen rasant:Der Strukturwandel greift aber auch bei den Mastbetrieben. Noch vor zehn Jahren Übersicht 1: Händler, EZGs und VVGs dominieren Vermarktung Anteil der Befragten, % 80 60 Anteil79 der Befragten, % 63 79 200 56 76 63 60 40 40 20 76 56 35 23 23 3 9 8 35 15 13 10 15 13 10 9 8 3 Nieder-/ Mittel-/ 0 Oberbayern Unterfranken Nieder-/ Mittel-/ Oberbayern Unterfranken Händler EZG/VVG Schlachthof Händler EZG/VVG 64 64 46 46 17 16 28 12 2 0 Münsterland 3 8 8 Küstenregion 3 Münsterland Weser-Ems Küstenregion Schlachthof 0 2 0 28 8 8 12 2 0 Weser-Ems 17 16 2 Metzger Direktvermarktung Metzger Direktvermarktung Quelle:Quelle: Ewigmann, 2012 2012 Ewigmann, 80 Metzger und die Direktvermarktung spielen nur im Süden eine größere Rolle. Private Händler bündeln in allen Regionen die meisten Jungbullen. Nur in Nieder- und Oberbayern haben EZGs und VVGs die Nase vorn. Übersicht 2: Jeder dritte Mäster will bis 2017 wachsen 40 30 30 20 20 10 100 Anteil der Befragten, % Anteil der Befragten, % 26 23 21 26 23 13 21 10 6 13 10 6 Nieder-/ 0 Oberbayern Nieder-/ Oberbayern Erweiterung sicher Erweiterung sicher 36 25 25 9 9 24 36 15 15 15 6 15 6 Mittel-/ Münsterland Weser-Ems Unterfranken Mittel-/ Münsterland Weser-Ems Unterfranken Erweiterung in Planung Erweiterung kürzlich Erweiterung in Planung 24 10 10 2 2 Küstenregion Quelle:Quelle: Ewigmann, 2012 2012 Ewigmann, Grafiken: M. Höner 40 In allen Regionen finden sich wachstumswillige Bullenmäster. In Weser-Ems hat sogar jeder dritte den Plan schon in der Schublade. Küstenregion Erweiterung kürzlich top agrar 10/2013 121 Markt ckelt haben, sind die meisten Bullenmäster mit ihrer aktuellen wirtschaftlichen Lage sehr zufrieden (ca. 70 %). Nur 3 % der befragten Betriebsleiter waren mit ihrer Situation unzufrieden. Mutig nach vorn: Diese Zu- versicht spiegelt sich auch in den Zukunftsplänen der Betriebe wider. Die meisten wollen weiter Bullen mästen. Nur bei 4 % der Befragten steht fest, dass sie den Bestand bis 2017 abstocken oder die Mast ganz einstellen. Es herrscht sogar regelrecht Aufbruchstimmung: Obwohl die Rahmenbedingungen für viele Betriebe nicht optimal sind (teure Kälber und teure Flächen, siehe top agrar 9/2013 ab S. 136), wollen viele Betriebsleiter die Mast sogar ausbauen. Jeder dritte will in fünf Jahren mehr Mastbul- len halten als heute (Übersicht 2). Die Zahl wäre wahrscheinlich sogar noch höher, wenn nicht 16 % der Betriebe ihre Stallungen erst kürzlich erweitert hätten. Die geplanten Wachstumsschritte sind groß und bewegen sich je nach Region zwischen 94 und 175 Plätzen im Schnitt. Am vorsichtigsten sind noch die Mäster in Nieder-/Oberbayern: Sie wollen um knapp 100 Mastbullen erweitern. Franken, Münsterländer oder Mäster von der Küste geben noch mehr Gas und planen im Durchschnitt 147, 155 bzw. 175 neue Plätze. Diese Wachstumsschritte sollen aber solide und konservativ finanziert werden. Eine hohe Fremdkapitalbelastung lehnen nämlich die meisten Mäster ab. Nicht einmal jeder dritte will sich hierfür höher verschulden. Vion bleibt Platzhirsch Die Auswahl der Schlachtunternehmen wird für Rindfleischerzeuger immer kleiner. Allein die fünf größten Unternehmen vereinten 2011 knapp 60 % Marktanteil (s. Übersicht 3). Wie schnell sich die Schlachtbranche konzentriert, zeigt eine andere Zahl: 2006 waren noch die zehn größten Unternehmen nötig, um auf diesen Marktanteil zu kommen. Insgesamt ist die Schlachtbranche aber weiterhin mittelständisch geprägt und in allen Regionen gibt es noch Vermarktungsalternativen. Übers. 3: Rinderschlachter „Wachsen oder weichen“, lautet auch unter Schlachtern die Devise. Die Branche wird sich weiter konzentrieren. Unternehmen 1 Vion 2 Tönnies 3 Schlachtung 2011 in Tsd. 957 25,7 % 4001) 10,7 % Westfleisch 370 10,0 % 4 Müller-Gruppe 330 8,9 % 5 Gausepohl 312 8,4 % 6 Färber 158 4,2 % 7 Teterower Fleisch 93 2,5 % 8 Attenberger 80 2,1 % 9 Steinemann 65 1,8 % Erlanger 10 Schlachthof 62 1,7 % Insgesamt in Deutschland 3 722 1) Rinder inkl. Zerlegung 122 Marktanteil top agrar 10/2013 Quelle: afz HEFT + Wo kein Wachstum möglich oder auch gar nicht gewollt ist, suchen Bullenmäster nach Alternativen, um ihre Betriebe weiterzuentwickeln. Beispielsweise hat mehr als jeder zweite schon Geld in Photovoltaikanlagen gesteckt. Etliche haben sich aber auch in der Tierhaltung breiter aufgestellt. So halten fast 30 % aller Befragten gleichzeitig Mastschweine. Viele dieser Betriebe liegen im Münsterland oder in Weser-Ems. In der Küstenregion fließen die Investitionen eher in die Milchviehhaltung. Mehr kooperieren. Künftig will mehr als ein Drittel der Befragten stärker mit Berufskollegen kooperieren. Dabei geht es in erster Linie um den Ackerbau bzw. die gemeinsame Maschinennutzung. In der Tierproduktion sehen die wenigsten Mäster Möglichkeiten für eine Zusam- Foto: Beckhove Noch mehr Ergebnisse der Bullenmast-Umfrage finden Sie unter www.topagrar.com/heft+ Neue Bullenställe sieht man in allen Regionen Deutschlands. In den nächsten Jahren dürften noch einige hinzukommen. menarbeit. Ein außerlandwirtschaftliches Einkommen können sich vor allem Bullenhalter in Bayern vorstellen. Hier sind die Voraussetzungen für außerlandwirtschaftliche Tätigkeiten mit hohem Lohnniveau vergleichsweise gut. In den anderen Untersuchungsregionen ist das Interesse daran jedenfalls deutlich geringer. Hier würden Bullenmäster eher eine riskante betriebliche Investition durchführen als einer außerlandwirtschaftlichen Tätigkeit nachzugehen. top agrar 10/2013 123