Bullenmast: Karten werden weltweit neu gemischt!

Werbung

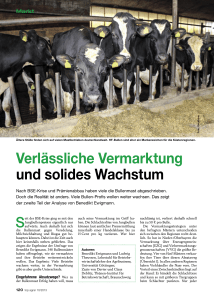

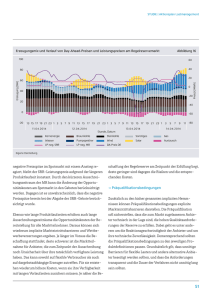

top Markt Bullenmast: Karten werden weltweit neu gemischt! Wie wettbewerbsfähig sind deutsche Bullenmäster innerhalb der EU und gegenüber den großen Rindfleisch-Produzenten aus Süd- und Nordamerika? Besser als erwartet, zeigen Experten des von Thünen-Instituts, Braunschweig, und der DLG. Typisch für die USA und Kanada sind so genannte „Feedlots“, also eine flächenunabhängige, intensive Endmast. Feedlot-Systeme gibt es auch in Australien und Südafrika sowie in Italien und Spanien, jeweils mit völlig unterschiedlichen Rassen und Mastendgewichten. 102 top agrar 7/2008 H at die Bullenmast in Deutschland eine Zukunft? Diese Frage ist nach Agrarreform, Prämien-Entkopplung und massiv gestiegenen Futterkosten derzeit öfter zu hören. Viele deutsche Mäster bangen wegen der angeblich konkurrenzlos günstigen Rindfleischproduktion im europäischen Ausland und in Übersee um die Wettbewerbsfähigkeit ihrer Intensivmastplätze. Ist diese Sorge gerechtfertigt? Anworten gibt der „agri benchmarkReport 2007“ für Rindfleisch des von Thünen-Instituts (vormals FAL) in Braunschweig und der DLG. Dort haben sich Experten auf den internationalen Betriebsvergleich spezialisiert (siehe Kasten auf Seite 106). Die wichtigsten Ergebnisse: ■ Im EU-Vergleich können die deutschen Betriebe bei den Produktionskosten pro kg Rindfleisch gut mithalten, bei den Erlösen liegen wir dagegen im Mittelfeld. ■ Weltweit gesehen wirtschaften die deutschen Bullenmäster zwar mit höheren Kosten, erzielen aber auch höhere Erlöse als z. B. die Betriebe in Süd- und Nordamerika. Außerdem verschieben sich derzeit die Wettbewerbsverhältnisse zugunsten der einheimischen Mäster: In vielen typischen Rindermastländern der Welt steigen die Produktionskosten Kennzeichnend ist z.B. für Mittel- und Nordeuropa eine Intensivmast fleischbetonter Tiere auf Silagebasis (Ausnahme Irland) und ein Endgewicht von 600 – 700 kg LG. überdurchschnittlich stark an. Ursachen dafür sind in vielen Ländern u.a. zunehmende Konkurrenz (z. B. um Futterflächen) und die Marktbedingungen. Die wichtigsten Unterschiede in den Produktions-Systemen, den Strukturen und der Vermarktung zeigt der Blick hinter die Kulissen. Bis zu 3 8/kg SG Differenz beim Erlös Für den internationalen Vergleich haben die Experten des Beef-Netzwerkes für die jeweilige Region typische Rindermastbetriebe analysiert. „Typische“ Betriebe sind keine Durchschnittsbetriebe und nicht zwingend die besten, sondern die, die am Markt die größte Bedeutung haben. Neben der einzelbetrieblichen Analyse berücksichtigt der Vergleich auch die natürlichen, wirtschaftlichen und politischen Rahmenbedingungen heute und in der Zukunft, z. B. die Exportmöglichkeiten für südamerikanische Rindfleischerzeuger. Insgesamt finden sich 38 typische Rindermastbetriebe aus 16 Ländern mit ihren Zahlen aus 2006 in dem Vergleich wieder (Kurzbeschreibung der wichtigsten Haltungssysteme unter den Fotos): ■ Drei typische Betriebe aus Bayern (230 Tiere) und Nordrhein-Westfalen (280 und 525 Tiere im Top-Betrieb), sowie ein Bio-Mastbetrieb aus Mecklenburg-Vorpommern, ■ 28 weitere EU-Bullenmastbetriebe aus Frankreich, Spanien, Italien, Polen, Großbritannien sowie ein Ochsenmastbetrieb aus Irland und ■ sechs typische Ochsenmastbetriebe aus Kanada, USA, Argentinien, Brasilien, Australien und Südafrika. Die Rentabilität der Bullen- bzw. Ochsenmast in den jeweiligen Betrieben zeigt eine Auswahl in Übersicht 1. Ein Blick auf die Markterlöse (roter Punkt) ver- deutlicht: Einen weltweit einheitlichen Marktpreis für Rindfleisch gibt es nicht. Innerhalb der EU reichten die Preise von weniger als 2,20 E/kg Schlachtgewicht (SG) in Irland und Polen bis knapp 3,90 E pro kg SG in Italien. Dagegen erhalten die Mäster in Südamerika umgerechnet nur zwischen 1 und 1,25 E/kg SG und in den anderen Nicht-EU-Ländern zwischen 2,20 und 2,50 E/kg SG. Ursachen für diese Streuung sind Marktbarrieren (z. B. Exportsteuer in Argentinien und Importzoll der EU), unterschiedliche Qualitäten (z. B. Frankreich) und ein geringer Selbstversorgungsgrad (Italien). Die frühere Bullenprämie konnten die Experten nur noch in Frankreich und Spanien teilweise auf die Erlöse anrechnen. „Dank“ der Brüsseler Prämien-Entkopplung gibt es mittlerweile in der EU kaum noch direkte staatliche Unterstützung für die Bullenmast. . Höchste Kosten in Frankreich Bedeuten bessere Erlöse in Deutschland und Europa auch höhere Gewinne für die Mäster als in anderen Ländern? Um diese Frage beantworten zu können, haben die Wissenschaftler auch die Kostenstrukturen in den Bullenmastbetrieben untersucht: In den typischen deutschen Betrieben liegen die betrieblichen Ausgaben zwischen 2,50 und 2,70 E/kg SG. Diese werden in allen untersuchten Betrieben von den Erlösen gedeckt. Rechnet man Abschreibung (Afa) und die so genannten Opportunitätskosten hinzu, steigen die Vollkosten dieser Betriebe auf 3,20 bis 4 E/kg SG. Diese Kosten können nur noch die Top- Übers.1: In Europa können wir mithalten 5/100 kg Schlachtgewicht Deutschland Frankreich 500 Italien Irland Polen USA Argen- Brasilien Australien tinien Opportunitätskosten Abschreibung Ausgaben Rindfleischerlöse 400 300 200 100 Unsere Autoren ■ Dr. Claus Deblitz (vTI, Braunschweig) ■ Dr. Andreas Quiring (DLG, Frankfurt) 0 230 280 525 70 2880 185 30 7200 2200 600 27000 Bestandsgrößen der typischen Betriebe (Anzahl Mastbullen bzw. -ochsen) Zwar liegen die Kosten in den meisten typischen Rindfleisch-Ländern deutlich niedriger als in Europa. Dafür fallen dort aber auch die Erlöse spürbar geringer aus. top agrar 7/2008 103 top Markt Betriebe knapp mit den Rindfleischerlösen decken. Die übrigen typischen Betriebe müssen dafür einen Teil der entkoppelten Betriebsprämie hinzurechnen. Allerdings ist die vollständige Einbeziehung der Opportunitätskosten in die Vollkosten nicht unumstritten: Theoretisch könnten zwar alle Betriebsleiter Arbeit, Boden und Kapital anders einsetzen als für die Bullenmast. Tatsächlich sind die Möglichkeiten, z. B. einen Bullenstall kurzfristig anderweitig zu nutzen, aber begrenzt. Rechnet man die Opportunitätskosten nicht vollständig an, können die deutschen Mäster denn auch durchaus mit ihren europäischen Kollegen mithalten: ■ In dem französischen Betrieb fallen die Produktionskosten rund 0,80 E pro kg SG höher aus als in Deutschland. Ursache sind höhere Kälber- bzw. Absetzerpreise und höhere Kosten für Maschinen, da neben Mais auch Grassilage und Heu als Futtergrundlage dienen. ■ Die Kosten in den Feedlots (siehe Bild S. 102) in Italien und Spanien liegen mit 3,30 bzw. 4 E/kg SG etwa so hoch wie in Deutschland, obwohl die Jungtiere im Einkauf teurer sind als z. B. die deutschen 104 top agrar 7/2008 Die extensive Weide-Endmast ist in Irland verbreitet. Die Produktionskosten dort liegen aber kaum niedriger als in deutschen Intensiv-Mastbetrieben, zumal steigende Pachtpreise für Ackerland auch die Weideflächen verteuern. Fotos: VTI, DLG Masttiere. In Italien werden CharolaisTiere aus Frankreich gemästet, in Spanien verschiedene Kreuzungstiere. Das spricht für die höhere Effizienz der Feedlots. ■ Die eher extensive Endmast auf der Weide in Irland führt überraschenderweise nicht zu entsprechend geringeren Produktionskosten. Vor der Entkopplung stellten dort vor allem die Prämien aus Brüssel für die zwei Altersklas- Übersicht 2: Schwerere Schlachttiere in Europa Gewicht in kg Lebendgewicht 800 Deutschland Frank- Italien Irland Polen USA Argen- Bra- Ausreich tinien silien tralien 700 600 500 400 300 200 100 0 230 280 525 Anfangsgewicht 70 2880 185 30 7200 2200 600 27000 Bestandsgrößen Die größeren Mastendgewichte von teilweise über 700 kg sind u.a. der Grund für höhere Kosten der Bullenmast in Europa als in anderen Teilen der Welt. Grafiken: Breithaupt, Orb Endgewicht sen der Ochsen die Rentabilität sicher. ■ In Polen hat Rindermast keine Tradition. Die Kosten sind zwar mit 2,75 E/kg im EU-Vergleich am geringsten, die Erlöse fallen aber mit rund 2,10 E/kg für die Hol- stein-Tiere enttäuschend aus und bewegen sich auf nordamerikanischem Niveau. Und das heißt: Die Unterschiede zwischen deutschen und anderen EU-Rindermästern sind gar nicht so groß, wie manche Skeptiker vermuten. Innerhalb der EU müssen sich deutsche Intensivmäster hinsichtlich der Kosten nicht verstecken. Argentinien: Rückgang der Rindermast Etwas anders sieht der Vergleich allerdings mit den wichtigsten Akteuren am Weltmarkt aus: In den USA und Kanada, aber auch in Australien und Südafrika wird Rindfleisch zu Vollkosten von rund 2,40 E/kg SG erzeugt. Neben geringeren Futterkosten nutzen diese Betriebe ihre Betriebsgröße und Klimavorteile (geringe Gebäudekosten) aus. Eine wichtige Rolle in diesen exportorientierten Ländern spielt auch der Wechselkurs. Der schwache US-Dollar beschert den Mästern derzeit einen spürbaren Produktionskostenvorteil gegenübern ihren EUKollegen. Allerdings: Dieser Vorteil könnte schnell wieder schwinden, wenn der US-Dollar wieder stärker und Exporte damit teurer würden. Noch günstiger kann Rindfleisch mit Kosten von zum Teil unter 1,60 E/kg SG nur in Südamerika erzeugt werden. Ar- top agrar 7/2008 105 top Markt Markenzeichen Südamerikas ist bisher die extensive Weidemast. Durch die gestiegene Rentabilität von Getreide und Ölsaaten geraten aber Mäster in Brasilien und in Argentinien wegen des immensen Flächenbedarfs unter wirtschaftlichen Druck. gentinien und Brasilien gewinnen den Leistungsvergleich in puncto Produktionskosten, weil dort bislang günstige Weideflächen die Futterkosten niedrig hielten. In beiden Ländern müssen die Mäster aber derzeit mit zusätzlichen Hindernissen und überproportionalen Kostensteigerungen klarkommen: ■ Während Argentinien die RindfleischExporte künstlich bremst, um die Verbraucherpreise im Inland niedrig zu halten, kommt Brasilien auf einigen Märkten nicht zum Zug, weil das Land u.a. die Maul- und Klauenseuche (MKS) nicht in den Griff bekommt. ■ Durch die geringen Tageszunahmen und die niedrige Flächenintensität (nur etwa 120 kg/ha Fleischzuwachs) schlagen die Flächenkosten z. B. in Argentinien schon jetzt mit rund 55 Cent je kg SG zu Buche. Fruchtbare Flächen sind durch die Hausse bei Weizen und Soja heiß begehrt und damit für die extensive Rindermast zu teuer geworden. Die wachsende Konkurrenz durch Marktfrüchte macht fruchtbares Land für die argentinische Rindermast fast unbezahlbar. Die gebremsten Exporte und die steigenden Kosten haben zusammen bereits in Argentinien zu einem Rückgang der Rindermast geführt. „Feedlots“ als Rettung? Um künftige Kostensteigerungen kompensieren zu können, sind Intensitätssteigerungen daher dringend erforderlich und werden z. B. von der argentinischen Regierung finanziell unterstützt. Aktuell versucht man die Rindermäster zu überzeugen, auf die so genannten Feedlots umzustellen. Dieses Intensiv- 106 top agrar 7/2008 mast-System ist flächenunabhängig, da die Tiere in riesigen Freiluft-Buchten gehalten und per Futtermischwagen gefüttert werden (siehe Bild S. 102). Zudem erreichen die Bullen wesentlich höhere Tageszunahmen als bei der Weidehaltung. Nachteil: Die gestiegenen Futterpreise schlagen in dieser Haltungsform sofort voll auf die Kosten durch. Dies gilt spezi- Weltweiter Betriebsvergleich agri benchmark ist ein Zusammenschluss von Wissenschaftlern rund um den Globus. „Benchmark“ bedeutet Vergleich mit anderen Betrieben. Ziel ist eine standardisierte Beschreibung der für die jeweiligen Regionen typischen Betriebe. Neben Kosten und Erlösen werden auch Produktionsbedingungen und -prozesse erfasst. Grundlage sind Betriebsdaten ähnlich gelagerter Betriebe der Region und das Expertenwissen von Beratern und Praktikern vor Ort. agri benchmark wird von der DLG und dem Institut für Betriebswirtschaft (Prof. F. Isermeyer) des Johann Heinrich von Thünen-Instituts, Braunschweig (der früheren FAL) koordiniert. Neben der Rindermast werden in ähnlicher Form auch die Mutterkuhhaltung und die Erzeugung von Marktfrüchten („cash crops“) erfasst. Weitere Informationen finden Sie unter www.agribenchmark.org. ell in den USA und Kanada, wo die größeren Betriebe meist vollständig auf Zukauffutter angewiesen sind. Ob sich die Feedlots auch in Südamerika durchsetzen, ist damit noch längst nicht sicher. Zumal besonders in Brasilien offenbar noch große Grünlandreserven vorhanden sind. Für Bullenmäster in Europa dürfte ohnehin viel wichtiger sein, wie stark sich die rasant gestiegenen Preise für Mais, Getreide und Ölsaaten auf die Rentabilität auswirken. In den Futterrationen der hier betrachteten deutschen Intensivbetriebe führt eine Erhöhung der Kraftfutter- und Getreidepreise um 30 % zu einer Kostensteigerung von 0,20 bis 0,30 E/kg SG. Ein Plus bei den Pachtpreisen um 20 % hätte einen Anstieg der Kosten um 5 – 10 Ct pro kg zur Folge. In sehr intensiv wirtschaftenden Betrieben, wie z. B. dem deutschen Top-Betrieb mit 7 GV/ha, schlägt dieser Effekt allerdings weniger stark durch. Andererseits macht die Verteuerung von Ackerflächen, Mais und Getreide auf den ersten Blick die Rindermast oder die Vormast auf Grünlandstandorten, z. B. in Ostdeutschland interessanter als bisher. Wie groß dieses Potenzial tatsächlich ist, sollen aktuelle agri benchmark-Untersuchungen herausfinden. Wir halten fest Der weltweite Vergleich von Rindermastbetrieben macht einige Überraschungen sichtbar: Bei den Kosten und Erlösen können andere Haltungsverfahren, wie z. B. in Südeuropa oder Irland, keinen deutlichen Vorteil gegenüber der deutschen Intensivmast erzielen. Vor allem die schlank organisierte Intensivmast auf Silomaisbasis hat Potenzial. Maximale Flächenverwertung und optimale Mastleistungen sind die Voraussetzungen für hohe Effizienz. Das gilt besonders, wenn die Opportunitätskosten – über 60 % entfallen auf Familienarbeitskräfte – durch Rationalisierung und Wachstum weiter gesenkt werden können. Für den Weltmarkt ist es weiter entscheidend, Rindfleisch möglichst kostengünstig zu erzeugen. Vor allem in Südund Nordamerika werden die Karten derzeit neu gemischt. Steigende Futterkosten schlagen in den Feedlots zu Buche, während höhere Grünlandkosten die extensive Weidemast in Südamerika weniger rentabel machen. Allerdings: Europäische Rindermäster berührt die Entwicklung in Übersee aktuell nur bedingt. Die EU ist mittlerweile Netto-Importeur und durch einen mittelfristig noch sehr hohen Außenschutz können Importe in größerem Umfang sogar verhindert werden. Steigende Inflation und steigender Euro lassen die Barriere aber „schmelzen“.