Eigenschaften der Schätzfunktionen ̂β0 und ̂β1 II Eigenschaften

Werbung

3 Einfache lineare Regression

Parameterschätzung 3.3

Eigenschaften der Schätzfunktionen βb0 und βb1 II

βb0 und βb1 sind erwartungstreu für β0 und β1 , denn wegen E(ui ) = 0 gilt

I

I

I

E(yi ) = β0 +P

β1 · xi +

) = β0 + β1 · xi ,P

E(ui P

E(y ) = E n1 ni=1 yi = n1 ni=1 E(yi ) = n1 ni=1 (β0 + β1 · xi ) = β0 + β1 · x,

P

P

E(xy ) = E n1 ni=1 xi yi = n1 ni=1 xi (β0 + β1 · xi ) = β0 · x + β1 · x 2

3 Einfache lineare Regression

Eigenschaften der Schätzfunktionen βb0 und βb1 III

Für die Varianzen der Schätzfunktionen erhält man (mit der Darstellung aus

Folie 156):

Var(βb1 ) =

und damit

E(βb1 ) = E

=

xy − x · y

x2

−x

2

=

β1 · (x 2 − x 2 )

x2

−x

2

= β1

Var(βb0 ) =

σ2 · x 2

n · sX2

Diese beiden Eigenschaften folgen bereits mit dem Satz von Gauß-Markov.

Ökonometrie (SS 2017)

Folie 157

3 Einfache lineare Regression

Parameterschätzung 3.3

Eigenschaften der Schätzfunktionen βb0 und βb1 IV

n

1 X 2

bi

u

n−2

i=1

n

n

· s 2 · (1 − R 2 ) =

· (sY2 − βb1 · sX ,Y )

=

n−2 Y

n−2

p

c2 dieser Schätzfunktion heißt auch

Die positive Wurzel σ

b=+ σ

Standard Error of the Regression (SER) oder residual standard error.

c2 := Var(u

\i ) =

σ

E(βb0 ) = E(y − x βb1 ) = E(y ) − x E(βb1 ) = β0 + β1 · x − x · β1 = β0 .

Ökonometrie (SS 2017)

Folie 158

3 Einfache lineare Regression

Konfidenzintervalle und Tests 3.4

Konfidenzintervalle und Tests

unter Normalverteilungsannahme für ui

c2 für σ 2 liefert die geschätzten Varianzen der

Einsetzen des Schätzers σ

Parameterschätzer

Häufig nimmt man weitergehend für die Störgrößen an, dass speziell

iid

ui ∼ N(0, σ 2 )

c2

s 2 − βb1 · sX ,Y

σ

= Y

2

n · sX

(n − 2) · sX2

gilt, d.h. dass alle ui (für i ∈ {1, . . . , n}) unabhängig identisch normalverteilt

sind mit Erwartungswert 0 und (unbekannter) Varianz σ 2 .

und

c2 · x 2

σ

(s 2 − βb1 · sX ,Y ) · x 2

\

c2 b := Var(

βb0 ) =

σ

= Y

.

β0

2

n · sX

(n − 2) · sX2

q

q

c2 b und σ

c2 b dieser geschätzten

Die positiven Wurzeln σ

bβb0 = σ

b

=

σ

b

β0

β1

β1

Varianzen werden wie üblich als (geschätzte) Standardfehler von βb0 und βb1

bezeichnet.

Ökonometrie (SS 2017)

sowie

Eine erwartungstreue Schätzfunktion für σ 2 ist gegeben durch

sowie

\

c2 b := Var(

σ

βb1 ) =

β1

σ2

n · sX2

Diese hängen von der unbekannten Varianz σ 2 der ui ab.

E(xy ) − x · E(y )

=

x2 − x2

x2 − x2

β0 · x + β1 · x 2 − x · (β0 + β1 · x)

Parameterschätzung 3.3

Folie 159

In diesem Fall sind offensichtlich auch y1 , . . . , yn stochastisch unabhängig und

jeweils normalverteilt mit Erwartungswert E(yi ) = β0 + β1 · xi und Varianz

Var(yi ) = σ 2 .

Da βb0 und βb1 linear in yi sind, folgt insgesamt mit den bereits berechneten

Momenten von βb0 und βb1 :

!

2

2

2

σ

·

x

b1 ∼ N β1 , σ

und

β

βb0 ∼ N β0 ,

n · sX2

n · sX2

Ökonometrie (SS 2017)

Folie 160

3 Einfache lineare Regression

Konfidenzintervalle und Tests 3.4

Konfidenzintervalle

Konfidenzintervalle und Tests 3.4

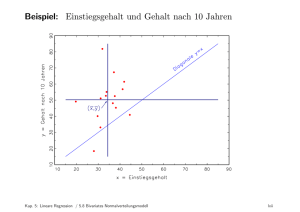

Beispiel: Ausgaben in Abhängigkeit vom Einkommen II

unter Normalverteilungsannahme für ui

Im bereits erläuterten Beispiel erhält man als Schätzwert für σ 2 :

2

Da σ unbekannt ist, ist für Anwendungen wesentlich relevanter, dass im

Falle unabhängig identisch normalverteilter Störgrößen ui mit den

c2 b für Var(βb0 ) und σ

c2 b für Var(βb1 ) gilt:

Schätzfunktionen σ

β0

β1

βb0 − β0

∼ t(n − 2)

σ

bβb0

3 Einfache lineare Regression

und

2

b

c2 = n · (sY − β1 · sX ,Y ) = 7 · (8.6938 − 0.26417 · 30.2449) = 0.9856

σ

n−2

7−2

Die (geschätzten) Standardfehler für βb0 und βb1 sind damit

s

r

c2 · x 2

0.9856 · 1031.71429

σ

=

= 1.1264 ,

σ

bβb0 =

7 · 114.4901

n · sX2

s

r

c2

σ

0.9856

σ

bβb1 =

= 0.0351 .

=

2

7 · 114.4901

n · sX

βb1 − β1

∼ t(n − 2)

σ

bβb1

Hieraus erhält man unmittelbar die Formeln“

”

h

i

βb0 − tn−2;1− α2 · σ

bβb0 , βb0 + tn−2;1− α2 · σ

bβb0

Für α = 0.05 erhält man mit tn−2;1− α2 = t5;0.975 = 2.571 für β0 also

für (symmetrische) Konfidenzintervalle zur Vertrauenswahrscheinlichkeit

1 − α für β0 bzw.

h

i

βb1 − tn−2;1− α2 · σ

bβb1 , βb1 + tn−2;1− α2 · σ

bβb1

für (symmetrische) Konfidenzintervalle zur Vertrauenswahrscheinlichkeit

1 − α für β1 .

Ökonometrie (SS 2017)

3 Einfache lineare Regression

[1.14228 − 2.571 · 1.1264, 1.14228 + 2.571 · 1.1264] = [−1.7537, 4.0383]

als Konfidenzintervall zur Vertrauenswahrscheinlichkeit 1 − α = 0.95 bzw.

[0.26417 − 2.571 · 0.0351, 0.26417 + 2.571 · 0.0351] = [0.1739, 0.3544]

Folie 161

Konfidenzintervalle und Tests 3.4

als Konfidenzintervall zur Vertrauenswahrscheinlichkeit 1 − α = 0.95 für β1 .

Ökonometrie (SS 2017)

Folie 162

3 Einfache lineare Regression

Konfidenzintervalle und Tests 3.4

Hypothesentests

Zusammenfassung: t-Test für den Parameter β0

unter Normalverteilungsannahme für ui

im einfachen linearen Regressionsmodell mit Normalverteilungsannahme

Genauso lassen sich unter der Normalverteilungsannahme (exakte) t-Tests für

die Parameter β0 und β1 konstruieren.

Trotz unterschiedlicher Problemstellung weisen die Tests Ähnlichkeiten zum

t-Test für den Mittelwert einer normalverteilten Zufallsvariablen bei

unbekannter Varianz auf.

Untersucht werden können die Hypothesenpaare

bzw.

H0 : β0 = β00

gegen

H1 : β0 6= β00

H0 : β0 ≤ β00

gegen

H1 : β0 > β00

H0 : β0 ≥ β00

gegen

H1 : β0 < β00

H0 : β1 = β10

gegen

H1 : β1 6= β10

H0 : β1 ≤ β10

gegen

H1 : β1 > β10

H0 : β1 ≥ β10

gegen

H1 : β1 < β10

Nullhypothese

Gegenhypothese

iid

exakt: yi = β0 + β1 · xi + ui mit ui ∼ N(0, σ 2 ) für i ∈ {1, . . . , n},

σ 2 unbekannt, x1 , . . . , xn deterministisch und bekannt,

Realisation y1 , . . . , yn beobachtet

H0 : β0 = β00

H1 : β0 6= β00

Teststatistik

Benötigte Größen

Kritischer Bereich

zum Niveau α

Folie 163

p-Wert

Ökonometrie (SS 2017)

H0 : β0 ≤ β00

H1 : β0 > β00

t=

Verteilung (H0 )

Besonders anwendungsrelevant sind Tests auf die Signifikanz“ der Parameter

”

(insbesondere β1 ), die den zweiseitigen Tests mit β00 = 0 bzw. β10 = 0

entsprechen.

Ökonometrie (SS 2017)

Anwendungsvoraussetzungen

sX ,Y

βb1 = 2

sX

H0 : β0 ≥ β00

H1 : β0 < β00

βb0 − β00

σ

bβc0

t für β0 = β00 t(n − 2)-verteilt

s

(sY2 − βb1 · sX ,Y ) · x 2

, βb0 = y − βb1 · x, σ

bβc0 =

(n − 2) · sX2

(−∞, −tn−2;1− α2 )

∪(tn−2;1− α2 , ∞)

2 · (1 − Ft(n−2) (|t|))

(tn−2;1−α , ∞)

(−∞, −tn−2;1−α )

1 − Ft(n−2) (t)

Ft(n−2) (t)

Folie 164

3 Einfache lineare Regression

Konfidenzintervalle und Tests 3.4

Zusammenfassung: t-Test für den Parameter β1

3 Einfache lineare Regression

Konfidenzintervalle und Tests 3.4

Beispiel: Ausgaben in Abhängigkeit vom Einkommen III

im einfachen linearen Regressionsmodell mit Normalverteilungsannahme

Anwendungsvoraussetzungen

iid

exakt: yi = β0 + β1 · xi + ui mit ui ∼ N(0, σ 2 ) für i ∈ {1, . . . , n},

σ 2 unbekannt, x1 , . . . , xn deterministisch und bekannt,

Realisation y1 , . . . , yn beobachtet

H0 : β1 = β10

H1 : β1 6= β10

Nullhypothese

Gegenhypothese

H0 : β1 ≤ β10

H1 : β1 > β10

Teststatistik

t=

Verteilung (H0 )

Benötigte Größen

Kritischer Bereich

zum Niveau α

sX ,Y

βb1 = 2 , σ

bβc1

sX

2 · (1 − Ft(n−2) (|t|))

1

2

βb1 − β10

σ

bβc1

3

t für β1 = β10 t(n − 2)-verteilt

s

sY2 − βb1 · sX ,Y

=

(n − 2) · sX2

(−∞, −tn−2;1− α2 )

∪(tn−2;1− α2 , ∞)

p-Wert

H0 : β1 ≥ β10

H1 : β1 < β10

Im bereits erläuterten Beispiel soll zum Signifikanzniveau α = 0.05 getestet

werden, ob β0 signifikant von Null verschieden ist. Geeigneter Test:

t-Test für den Regressionsparameter β0

4

(tn−2;1−α , ∞)

(−∞, −tn−2;1−α )

1 − Ft(n−2) (t)

Ft(n−2) (t)

5

Hypothesen:

H0 : β0 = 0

gegen

H1 : β0 6= 0

Teststatistik:

βb0 − 0

t=

ist unter H0 (für β0 = 0) t(n − 2)-verteilt.

σ

bβc0

Kritischer Bereich zum Niveau α = 0.05:

K = (−∞, −tn−2;1− α2 ) ∪ (tn−2;1− α2 , +∞) = (−∞, −t5;0.975 ) ∪ (t5;0.975 , +∞)

= (−∞, −2.571) ∪ (2.571, +∞)

Berechnung der realisierten Teststatistik:

βb0 − 0

1.14228 − 0

t=

=

= 1.014

σ

bβc0

1.1264

Entscheidung:

t = 1.014 ∈

/ (−∞, −2.571) ∪ (2.571, +∞) = K ⇒ H0 wird nicht abgelehnt!

(p-Wert: 2 − 2 · Ft(5) (|t|) = 2 − 2 · Ft(5) (|1.014|) = 2 − 2 · 0.8215 = 0.357)

Der Test kann für β0 keine signifikante Abweichung von Null feststellen.

Ökonometrie (SS 2017)

Folie 165

3 Einfache lineare Regression

Konfidenzintervalle und Tests 3.4

Beispiel: Ausgaben in Abhängigkeit vom Einkommen IV

Ökonometrie (SS 2017)

Folie 166

3 Einfache lineare Regression

Punkt- und Intervallprognosen 3.5

Punkt- und Intervallprognosen

im einfachen linearen Regressionsmodell mit Normalverteilungsannahme

Nun soll zum Signifikanzniveau α = 0.01 getestet werden, ob β1 positiv ist.

Geeigneter Test:

t-Test für den Regressionsparameter β1

1

2

3

4

5

Hypothesen:

H0 : β1 ≤ 0

gegen

H1 : β1 > 0

Teststatistik:

βb1 − 0

ist unter H0 (für β1 = 0) t(n − 2)-verteilt.

t=

σ

bβc1

Kritischer Bereich zum Niveau α = 0.01:

yi = β0 + β1 · xi + ui ,

⇒

i ∈ {1, . . . , n}

[

yb0 := βb0 + βb1 · x0 =: E(y

0)

H0 wird abgelehnt!

(p-Wert: 1 − Ft(5) (t) = 1 − Ft(5) (7.5262) = 1 − 0.9997 = 0.0003)

Der Test stellt fest, dass β1 signifikant positiv ist.

Ökonometrie (SS 2017)

iid

ui ∼ N(0, σ 2 ),

auf (zumindest) einen weiteren, hier mit (x0 , y0 ) bezeichneten Datenpunkt,

bei dem jedoch y0 nicht beobachtet wird, sondern lediglich der Wert des

Regressors x0 bekannt ist.

Ziel: Schätzung“ (Prognose) von y0 = β0 + β1 · x0 + u0 bzw.

”

E(y0 ) = β0 + β1 · x0 auf Grundlage von x0 .

Wegen E(u0 ) = 0 und der Erwartungstreue von βb0 für β0 bzw. βb1 für β1 ist

K = (tn−2;1−α , +∞) = (t5;0.99 , +∞) = (3.365, +∞)

Berechnung der realisierten Teststatistik:

βb1 − 0

0.26417 − 0

t=

=

= 7.5262

σ

bβc1

0.0351

Entscheidung:

t = 7.5262 ∈ (3.365, +∞) = K

Neben Konfidenzintervallen und Tests für die Parameter β0 und β1 in linearen

Regressionsmodellen vor allem Prognosen wichtige Anwendung.

Zur Erstellung von Prognosen: Erweiterung der Modellannahme

Folie 167

offensichtlich erwartungstreu für y0 bzw. E(y0 ) gegeben x0 .

[

yb0 bzw. E(y

0 ) wird auch (bedingte) Punktprognose für y0 bzw. E(y0 )

gegeben x0 genannt.

Ökonometrie (SS 2017)

Folie 168

3 Einfache lineare Regression

Punkt- und Intervallprognosen 3.5

[

[

b

b

Var(E(y

0 ) − E(y0 )) = Var(E(y0 )) = Var(β0 + β1 · x0 )

= Var(βb0 ) + x 2 Var(βb1 ) + 2 · x0 · Cov(βb0 , βb1 ).

Zur Beurteilung der Genauigkeit der Prognosen:

Untersuchung der sogenannten Prognosefehler

yb0 − y0

0

[

E(y

0 ) − E(y0 ) .

bzw.

Qualitativer Unterschied:

Prognosefehler

[

b

b

b

b

E(y

0 ) − E(y0 ) = β0 + β1 · x0 − (β0 + β1 · x0 ) = (β0 − β0 ) + (β1 − β1 ) · x0

I

Punkt- und Intervallprognosen 3.5

Wegen der Erwartungstreue stimmen mittlerer quadratischer (Prognose-)

[

Fehler und Varianz von eE = E(y

0 ) − E(y0 ) überein und man erhält

Prognosefehler

I

3 Einfache lineare Regression

resultiert nur aus Fehler bei der Schätzung von β0 bzw. β1 durch βb0 bzw. βb1 .

Prognosefehler

Es kann gezeigt werden, dass für die Kovarianz von βb0 und βb1 gilt:

x

x

Cov(βb0 , βb1 ) = −σ 2 · Pn

= −σ 2 ·

2

n

·

sX2

(x

−

x)

i=1 i

Insgesamt berechnet man so die Varianz des Prognosefehlers

σe2E := Var(eE ) =

= σ2 ·

yb0 − y0 = βb0 + βb1 · x0 − (β0 + β1 · x0 + u0 ) = (βb0 − β0 ) + (βb1 − β1 ) · x0 − u0

(x 2 − x 2 ) + (x 2 + x02 − 2 · x0 · x)

n · sX2

s 2 + (x0 − x)2

1 (x0 − x)2

2

= σ2 · X

=

σ

·

+

.

n

n · sX2

n · sX2

[

Zunächst: Untersuchung von eE := E(y

0 ) − E(y0 )

Folie 169

3 Einfache lineare Regression

Punkt- und Intervallprognosen 3.5

Die Linearität von βb0 und βb1 (in yi ) überträgt sich (natürlich) auch auf

[

E(y

0 ), damit gilt offensichtlich

2

[

eE = E(y

0 ) − E(y0 ) ∼ N 0, σeE

bzw.

[

E(y

0 ) − E(y0 )

∼ N(0, 1) .

σeE

1 (x0 − x)2

+

n

n · sX2

3 Einfache lineare Regression

Folie 170

Punkt- und Intervallprognosen 3.5

Intervallprognosen zur Vertrauenswahrscheinlichkeit 1 − α erhält man also als

Konfidenzintervalle zum Konfidenzniveau 1 − α für E(y0 ) in der Form

h

[

[

E(y

·σ

beE , E(y

·σ

beE

0 ) − tn−2;1− α

0 ) + tn−2;1− α

2

2

i

i

h

beE , (βb0 + βb1 · x0 ) + tn−2;1− α2 · σ

beE .

= (βb0 + βb1 · x0 ) − tn−2;1− α2 · σ

[

von E(y

0 ) und damit die praktisch wesentlich relevantere Verteilungsaussage

Im Beispiel (Ausgaben in Abhängigkeit vom Einkommen) erhält man zu

gegebenem x0 = 38 (in 100 e)

2

1 (38 − 30.28571)2

c2 e = σ

c2 · 1 + (x0 − x)

σ

=

0.9856

·

+

= 0.214

E

n

7

7 · 114.4901

n · sX2

[

b

b

die Punktprognose E(y

0 ) = β0 + β1 · x0 = 1.14228 + 0.26417 · 38 = 11.1807

(in 100 e) sowie die Intervallprognose zur Vertrauenswahrscheinlichkeit 0.95

h

i

√

√

11.1807 − 2.571 · 0.214 , 11.1807 + 2.571 · 0.214

[

eE

E(y

0 ) − E(y0 )

=

∼ t(n − 2) ,

σ

beE

σ

beE

aus der sich in bekannter Weise (symmetrische) Konfidenzintervalle (und

Tests) konstruieren lassen.

Ökonometrie (SS 2017)

Ökonometrie (SS 2017)

Prognoseintervalle für E(y0 ) gegeben x0

Da σ 2 unbekannt ist, erhält man durch Ersetzen von σ 2 durch die

c2 die geschätzte Varianz

erwartungstreue Schätzfunktion σ

c2 e := Var(e

c2 ·

d E) = σ

σ

E

x 2 + x02 − 2 · x0 · x

n · sX2

= σ2 ·

ist Kombination von Schätzfehlern (für β0 und β1 ) sowie zufälliger

Schwankung von u0 ∼ N(0, σ 2 ).

Ökonometrie (SS 2017)

σ2 · x 2

σ2

σ2 · x

+ x02 ·

− 2 · x0 ·

2

2

n · sX

n · sX

n · sX2

= [9.9914 , 12.37] (in 100 e) .

Folie 171

Ökonometrie (SS 2017)

Folie 172

3 Einfache lineare Regression

Punkt- und Intervallprognosen 3.5

Prognosefehler e0 := yb0 − y0

yb0 − y0 = (βb0 + βb1 · x0 ) −(β0 + β1 · x0 +u0 )

{z

}

|

{z

} |

[

E(y

0 ) − E(y0 )

|

{z

}

e0 = yb0 − y0 ∼ N 0, σe20

=E(y0 )

−

Fehler aus Schätzung von

β0 und β1

u0

|{z}

zufällige Schwankung

der Störgröße

[

b

b

E(y

0 ) hängt nur von u1 , . . . , un ab (über y1 , . . . , yn bzw. β0 und β1 ) und ist

iid

wegen der Annahme ui ∼ N(0, σ 2 ) unabhängig von u0 .

Damit sind die beiden Bestandteile des Prognosefehlers insbesondere auch

unkorreliert und man erhält:

[

σe20 := Var(yb0 − y0 ) = Var(E(y

0 ) − E(y0 )) + Var(u0 )

1 (x0 − x)2

1 (x0 − x)2

2

2

= σ2 ·

+

+

σ

=

σ

·

1

+

+

n

n

n · sX2

n · sX2

Folie 173

3 Einfache lineare Regression

Punkt- und Intervallprognosen 3.5

Prognoseintervalle für y0 gegeben x0

1 (x0 − x)2

c

c

2

2

d

σ e0 := Var(yb0 − y0 ) = σ · 1 + +

n

n · sX2

des Prognosefehlers die für die Praxis relevante Verteilungsaussage

e0

yb0 − y0

=

∼ t(n − 2) ,

σ

be0

σ

be0

zu erhalten, aus der sich dann wieder Prognoseintervalle konstruieren lassen.

Ökonometrie (SS 2017)

Folie 174

3 Einfache lineare Regression

Punkt- und Intervallprognosen 3.5

Prognose: Ausgaben in Abhängigkeit vom Einkommen

Intervallprognosen für y0 zur Vertrauenswahrscheinlichkeit 1 − α erhält man

also analog zu den Intervallprognosen für E(y0 ) in der Form

βb0 = 1.14228, βb1 = 0.26417, x0 = 38, yb0 = 11.1807, 1 − α = 0.95

yb0 − tn−2;1− α2 · σ

be0 , yb0 + tn−2;1− α2 · σ

be0

h

i

= (βb0 + βb1 · x0 ) − tn−2;1− α2 · σ

be0 , (βb0 + βb1 · x0 ) + tn−2;1− α2 · σ

be0 .

●

y = y^

x

10

●

Im Beispiel (Ausgaben in Abhängigkeit vom Einkommen) erhält man zu

gegebenem x0 = 38 (in 100 e)

●

●

yi

●

[

mit der bereits berechneten Punktprognose yb0 = E(y

0 ) = 11.1807 (in 100 e)

die zugehörige Intervallprognose für y0 zur Vertrauenswahrscheinlichkeit 0.95

h

i

√

√

11.1807 − 2.571 · 1.1996 , 11.1807 + 2.571 · 1.1996

●

●

5

2

(38 − 30.28571)2

1

c2 · 1 + 1 + (x0 − x)

= 1.1996

=σ

= 0.9856· 1 + +

2

n

7

7 · 114.4901

n · sX

0

c2 e

σ

0

yb0 − y0

∼ N(0, 1) .

σe0

bzw.

c2 ersetzt werden, um mit Hilfe der geschätzen

Wieder muss σ 2 durch σ

Varianz

.

Ökonometrie (SS 2017)

15

=

Punkt- und Intervallprognosen 3.5

Aus der Unkorreliertheit der beiden Komponenten des Prognosefehlers folgt

auch sofort die Normalverteilungseigenschaft des Prognosefehlers

e0 = y0 − yb0 , genauer gilt:

Nun: Untersuchung des Prognosefehlers e0 := yb0 − y0

Offensichtlich gilt für e0 = yb0 − y0 die Zerlegung

[

=E(y

0)

3 Einfache lineare Regression

0

= [8.3648 , 13.9966] (in 100 e) .

10

20

30

40

50

xi

Ökonometrie (SS 2017)

Folie 175

Ökonometrie (SS 2017)

Folie 176