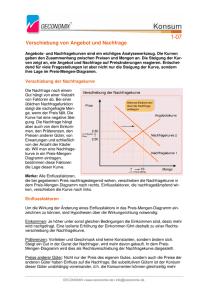

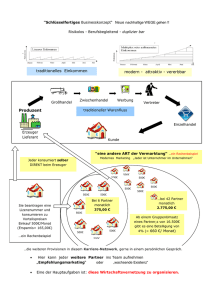

Volkswirtschaftslehre Einkommen

Werbung