Übungsbeispiel 3+4 mit Lösung

Werbung

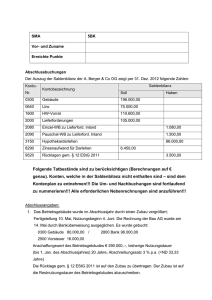

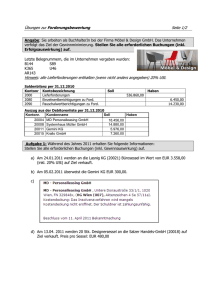

Abschluss von Einzelunternehmen Ü3: Abschluss (Ü 109a Bd. II Übungsheft) Auszug aus der Saldenbilanz per 31.Dez. 20.. der Firma Paul Combuse, Klagenfurt Soll Haben 0660 Geschäftsausstattung 59.520,-1600 HW-Vorrat 1.350,-2000 Lieferforderungen 79.656,-2080 Einzelwertbericht. zu LF 1.410,-3520 USt-Zahllast 4.440,-3540 Verb. Finanzamt 1.416,-4820 Provisionserträge 4.056,-5010 HW-Einsatz 10.526,-7400 Mietaufwand 10.560,-7700 Versicherungsaufwand 3.564,-Div. Diverse Aufwendungen 90.873,-8100 Zinserträge aus Bankguthaben 720,-9000 Kapital 151.405,-9600 Privat 82.920,-Abschlussangaben: 1. Handelswaren: 2. Geschäftsausstattung: Am 21. Nov. des Abschlussjahres wurde ein GSM-Communicator um € 710,-- + € 142,-USt = € 852,-- gekauft und in Betrieb genommen, Abschreibung 20 %. Abschreibung der übrigen Geschäftsausstattung € 9.876,-3. Die Forderung gegenüber dem Kunden Huber (Kontonummer 20050) über € 2.350,-- + € 470,-- USt = € 2.820,-- wurde im Vorjahr mit 60 % wertberichtigt. Die Forderung ist vollkommen uneinbringlich geworden. Die Forderung gegenüber dem Kunden Novak (20049) über € 6.276,-- (€ 5.230,-- + € 1.046,-- USt) wurde im November zweifelhaft. Sie wird als zu 40 % einbringlich bewertet. Ü4: Abschluss (Ü 109b Bd. II Übungsheft) Auszug aus der Saldenbilanz per 31.Dez. 20.. der Firma Fred Lackner, Göttlesbrunn Soll Haben 0660 Geschäftsausstattung 68.880,-1100 Rohstoffvorrat (Roggenmehl) 2.640,-2000 Lieferforderungen 191.100,-2080 Einzelwertbericht. zu LF 1.900,-3520 USt-Zahllast 4.320,-3540 Verb. Finanzamt 3.360,-4600 Erträge a.d. Abg.v.Anl. 100,-4820 Provisionserträge 5.748,-5100 Rohstoffeinsatz (Roggenmehl) 55.480,-7400 Mietaufwand 18.480,-Abschlussangaben: 1) Rohstoff (Roggenmehl) Aus dem Lager stehen Ihnen folgende Daten zur Verfügung: Einkauf 13. 11. 8.000 kg à € 0,45 10. 12. 2.500 kg à € 0,42 Laut Inventur befinden sich am 31. 12. im Mehllager 7.500 kg. Am 31. 12. liegt der Preis für Roggenmehl bei € 0,43/kg 2) Geschäftsausstattung: Eine Schreibmaschine mit einem Anschaffungswert von € 800,--, Abschreibung 12,5 %, Buchwert am 1. Jan. € 300,--, wurde am 30. Sept. um € 100,-- (netto) gegen einen Personalcomputer mit einem Anschaffungswert von € 1.250,-- Nutzungsdauer 5 Jahre eingetauscht. Abschreibung der übrigen Geschäftsausstattung laut Anlagenverzeichnis € 14.659,-3) Von der zweifelhaften Forderung an R. Gruber (20053) über € 4.800,-- (€ 4.000,-- + € 800,-- USt), die im Vorjahr mit 40 % wertberichtigt wurde, ist nur eine Quote von 20 % einbringlich. Der Rest ist verloren, da die Gläubigerversammlung dem Sanierungsverfahren zugestimmt hat. Die Firma Hans Hauck (20048) hat den Konkurs angemeldet. Forderung € 3.600,-- (inkl. 20 % USt); voraussichtlich 40 % einbringlich. LÖSUNGEN: Ü3: Abschluss: 1. Handelswaren 1600 / 5010 4.120,-- 7800 / 5010 145,-- Identitätspreisverfahren direkt 2. 7010 / 0660 71,-7010 / 0660 9.876,-3. 7802 3500 2.350,-- / 20050 470,-- Novak: 5.230,-- * 60 % = 7805 / 2080 1.728,-- 2.820,-- 3.138,-- neue WB - 1.410,-- alte WB 1.728,-- Differenz LÖSUNGEN: Ü4 Abschluss: 1. Rohstoff Roggenmehl 2. Schreibmaschine: AW BW 1.1. -Afa 1/2 BW abg. Anl. 7010 / 0660 100,-7820 / 0660 200,-- 800,00 300,00 100,00 200,00 PC: 7010 / 0660 125,-Übrige: 7010 / 0660 3. 7802 3500 14.659,-- 3.200,-- / 200530 640,-- Hauck: 3.000,-- * 60 % = 2080 / 4870 100,-- ND 8 J. 3.840,-- 1.800,-- neue WB - 1.900,-- alte WB - 100,-- Differenz