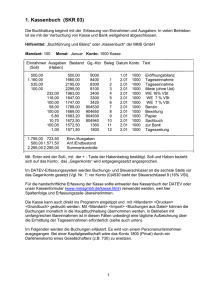

1 Pflicht zur Führung des Kassenbuchs

Werbung

Dipl.-Kfm. Holger Marek Wirtschaftsprüfer . Steuerberater . CPA Am Spitalacker 9 . 63571 Gelnhausen (06051) 928930 . Fax (06051) 3460 E-Mail: [email protected] Homepage: www.holgermarek.de Merkblatt Führung des Kassenbuchs Inhalt 1 Pflicht zur Führung des Kassenbuchs 5 Aufbewahrungspflichten 2 Tägliche Verbuchung 5.1 Allgemeines 3 Verzicht auf Einzelaufzeichnungen in bestimmten Fällen 5.2 Vorhandensein einer elektronischen Kasse 6 Betriebsprüfung 4 Möglichkeiten der Kassenführung 7 4.1 Kassenbuch Verletzung der ordnungsgemäßen Kassenführung 4.2 Elektronisches Kassenbuch 4.3 Registrierkassen Merkblatt 1 Pflicht zur Führung des Kassenbuchs Gewerbetreibende, welche buchführungspflichtig sind, haben – sofern sie Bargeschäfte tätigen – unter anderem ein Kassenbuch zu führen. In diesem Kassenbuch sind die Einnahmen und Ausgaben festzuhalten. Gleiches gilt auch für Gewerbetreibende, die zwar nicht buchführungspflichtig sind, aber freiwillig Bücher führen sowie für freiwillig Bücher führende selbstständig Tätige. die Privateinlagen. Die Tageseinnahmen berechnen sich nach folgendem Schema: Kassenendbestand des jeweiligen Tages abzüglich Kassenendbestand des Vortages zuzüglich Ausgaben = Tageseinnahmen des jeweiligen Tages Beispiel Die Kassenführung ist hauptsächlich im Handelsgesetzbuch geregelt (§ 239 Abs. 4 Satz 1 HGB). Im Geltungsbereich dieses Gesetzes (Deutschland) ist ein Kassenbuch zu führen und aufzubewahren. Der Einzelhändler X führt ein handschriftliches Kassenbuch. Aus diesem ergibt sich für den 15.01. ein Kassenendbestand in Höhe von 2.250 €. Der Kassenendbestand des Vortages beläuft sich auf 1.350 €. An Ausgaben sind am 15.01. = 266 € angefallen. Bei der Führung der Kasse sind aber bestimmte Formalien einzuhalten, damit das Kassenbuch vom Fiskus anerkannt wird. Lösung Die Tageseinnahmen von X ermitteln sich wie folgt: 2.250 € Kassenendbestand 2 Tägliche Verbuchung Die Kasseneinnahmen und Kassenausgaben sollen täglich festgehalten werden. Ausnahmen für die tägliche Aufzeichnung sind zum Beispiel dann gegeben, wenn der Umsatz der Bargeschäfte nur einen geringen Umfang einnimmt. 3 Verzicht auf Einzelaufzeichnungen in bestimmten Fällen Beim Einzelhandel verzichtet der Fiskus auf eine Einzelaufzeichnung der baren Betriebseinnahmen, wenn Waren von geringem Wert an eine unbestimmte Vielzahl nicht bekannter und auch nicht feststellbarer Personen verkauft werden. Dagegen sieht es der Fiskus als zumutbar an, Einzelaufwendungen über die Identität vorzunehmen, wenn es sich bei der Annahme von Bargeld im Wert von 15.000 € und mehr handelt. Hinweis Dies gilt nicht für Betriebsausgaben. Bei diesen besteht eine Einzelaufzeichnungspflicht. 4 Möglichkeiten der Kassenführung 4.1 Kassenbuch ./. 1.350 € Kassenendbestand Vortag Ausgaben + 266 € Tageseinnahmen 1.166 € Hinweis Ein häufig auftretender Fehler ist, dass die Kasse einen Minusbestand ausweist. Dies kann naturgemäß nicht möglich sein. Daher sollte immer eine Kontrolle des Kassenbestandes erfolgen. Ansonsten droht unter Umständen eine Zuschätzung durch das Finanzamt. 4.2 Elektronisches Kassenbuch Vielfach werden auch elektronische Kassenbücher (Computerprogramme) zur Kassenführung genutzt. Hier besteht jedoch die Gefahr, dass der Fiskus dieses nicht anerkennt, weil hier Änderungen vorgenommen werden können, die nachträglich nicht mehr erkennbar sind. 4.3 Registrierkassen Häufig werden in der Praxis auch elektronische Registrierkassen eingesetzt. Diese haben zur Unterscheidung der Umsätze, welche unterschiedlichen Steuersätzen unterliegen, verschiedene Speicher. In diesem sind täglich aufzuführen: die Betriebseinnahmen, die Betriebsausgaben, die Privatentnahmen und Führung des Kassenbuchs Seite 2 von 3 Merkblatt 5 Aufbewahrungspflichten 5.1 Allgemeines Unter Umständen kann sogar eine leichtfertige Steuerverkürzung bzw. Steuerhinterziehung angenommen werden. Kassenzettel, Registrierkassenstreifen u. ä. sind im Einzelfall nicht aufzubewahren, sofern der Zweck der Aufbewahrung in anderer Weise gesichert und die Gewähr der Vollständigkeit der von Registrierkassenstreifen usw. übertragenen Aufzeichnungen nach den tatsächlichen Verhältnissen gegeben ist. I 5.2 Vorhandensein einer elektronischen Kasse Werden die nachstehend genannten Unterlagen aufbewahrt, geht der Fiskus beim Einsatz elektronischer Registrierkassen im Regelfall davon aus, dass die „Gewähr der Vollständigkeit“ erfüllt ist: mit Hilfe von Registrierkassen erstellte Rechnungen die zur Kasse gehörenden Organisationsunterlagen (insbesondere die Bedienungsanleitung und die Programmieranleitung) die Tagesendsummenbons mit Ausdruck des Nullstellungszählers (fortlaufende sog. „Z-Nummer“ zur Überprüfung der Vollständigkeit der Kassenberichte), die Retouren, Entnahmen sowie der Zahlungswege (bar, Scheck, Kredit) und alle weiteren im Rahmen des Tagesabschlusses abgerufenen Ausdrucke der EDV-Registrierkasse (z. B. betriebswirtschaftliche Auswertungen). Des Weiteren verlangt der Fiskus die Sicherstellung der Vollständigkeit der Tagesendsummenbons durch organisatorische oder durch programmierte Kontrollen. 6 Betriebsprüfung Wird eine Betriebsprüfung durchgeführt, so wird der Prüfer sein Augenmerk auch auf eine ordnungsgemäß geführte Kasse richten. 7 Verletzung der ordnungsgemäßen Kassenführung Werden vom Gewerbetreibenden keine Kassenbuchaufzeichnungen vorgenommen, liegt ein Mangel vor. Gleiches gilt auch dann, wenn er keine zeitnahe Verbuchung der Bareinnahmen und Barausgaben vornimmt. Folge kann sein, dass der Fiskus eine entsprechende Schätzung vornimmt. Diese fällt für den Steuerpflichtigen in der Regel immer ungünstiger aus. Auch kann das Finanzamt ein Zwangsmittel einsetzen um die Durchführung zu erzwingen. Das Zwangsmittel kann bis zu 25.000 € betragen. Führung des Kassenbuchs Ihr Steuerberater steht Ihnen gerne für weitere Fragen zur Verfügung. Rechtsstand: April 2009 Alle Informationen und Angaben in diesem MandantenMerkblatt haben wir nach bestem Wissen zusammengestellt. Sie erfolgen jedoch ohne Gewähr. Diese Information kann eine individuelle Beratung im Einzelfall nicht ersetzen. Seite 3 von 3