analytischer lehrplan

Werbung

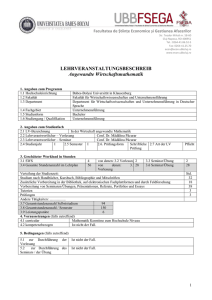

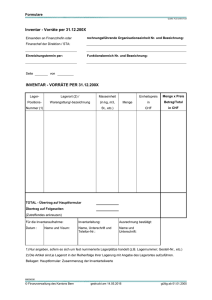

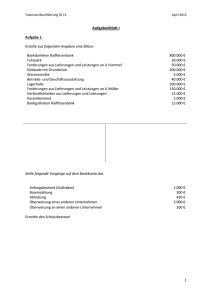

BABEŞ-BOLYAI UNIVERSITÄT CLUJ-NAPOCA Fakultät für Wirtschaftswissenschaften und Unternehmensführung Department für Wirtschaftswissenschaften und Unternehmensführung in Deutscher Sprache Fachgebiet: Praktikum - Finanzbuchhaltung Akamdemisches Jahr 2013-2014 ANALYTISCHER LEHRPLAN Kapitel 1. Unternehmensvorstellung 1.1. Unternehmensgeschichte und Haupttätigkeitbeschreibung 1.2. Organisation der Finanz- und Buchhaltungsabteilung 1.3. Beschreibung der verwendeten Buchhaltungs-und Verwaltungsprogramme Kapitel 2. Geschäftsvorfälle bezüglich Finanzmittel 2.1. Ein- und Auszahlungen mit Bargeld und über Bankkonten 2.2. Gewährung und Rechtfertigung des Vorschusses 2.3. Geldeinlagen und –abhebungen auf das/ vom Bankkonto Kapitel 3. Geschäftsvorfälle bezüglich Vorräte 3.1. Beschaffung der Vorräte von Lieferanten und die Abrechnungen der Schulden 3.2. Verbrauch der Vorräte 3.3. Unternehmenspolitik bezüglich Vorräte: Bewertung beim Ein- und Ausgang, Inventur Kapitel 4. Geschäftsvorfälle bezüglich Anlagevermögen 4.1. Ein- und Ausgang der Sachanlagen und Immaterielle Vermögensgegenstände 4.2. Abschreibung auf Anlagen 4.3. Unternehmenspolitik bezüglich: Anlagen, Abschreibungsverfahren und Bewertung Kapitel 5. Geschäftsvorfälle bezüglich Lohnbuchhaltung und Sozialeabgaben 5.1. Aufwendungen bezüglich Löhne und Sozialeabgaben 5.2. Lohn- und Gehaltsabzüge Kapitel 6. Buchführung der betrieblichen und Finanz-aufwendungen und –erträge 6.1. Betriebliche Aufwendungen 6.2. Finanzaufwendungen 6.3. Betriebliche Erträge 6.4. Finanzerträge Kapitel 7. Buchführung des Kapitals 7.1. Kapitalgesellschaftserhöhungen und -herabsetzungen, Gewinnverteilung, Rücklagen ANMERKUNG: Diese Unterlagen bezeichnen keine autorisierte Übersetztung, sondern eine informelle Übersetzung durchgeführt innerhalb des Departments für Wirtschaftswissenschaften und Unternehmensführung in deutscher Sprache. 1 7.2. Ermittlung, Verbuchung und Begleichung des Gewinn- oder Einkommensteuer 7.3. Leasingverträge/ langfristige Verbindlichkeiten Kapitel 8. Hauptabschlussübersicht und Hauptbuch 8.1. Aufstellung der Hauptabschlussübersicht 8.2. Erstellund der Hauptbuch für: Lieferanten, Jahresergebnis Zahlungsmittel (Bankkonto), Literatur: 1. Matiş D., Pop At. (coordonatori), Contabilitate financiară, ediția a 3-a, Editua Alma Mater, Cluj-Napoca, 2010 2. Pântea P.I., Pop At. (coordonatori), Contabilitatea financiară a întreprinderii, Ed. Dacia, Cluj-Napoca, 2006 3. Mateş D., Matiş D., Cotleţ D., Contabilitatea financiară a entităţilor economice, Ed. Mirton, Timişoara, 2006 4. ***; Legea Contabilităţii nr.82/1991, republicată, M.Of. nr.48/14.01.2005 5. ***; Documentele financiare comune pe economie, aprobate prin OMFP nr. 3512/2008 6. ***; Reglementări contabile conforme cu Directiva a IV-a a Comunităţii economice Europene, aprobate prin OMFP nr.3055/2009 Literatur in deutscher Sprache: 1. Deitermann M., Schmolke S., Rückwart W.D., Industrielles Rechnungswesen, IKR: Finanzbuchhaltung: Analyse und Kritik des Jahresabschlusses, 35. Auflage, Winklers Verlag, Darmstadt, 2007 2. Döring U., Buchholz, R., Buchhaltung und Jahresabschluss. Mit Aufgaben und Lösungen, 11. Auflage, Erich Schmidt Verlag, 2009 3. Muresan M., Müller V., Fülöp M., Grundlagen der Buchhaltung, Ed. Casa Cărții de Știință, Cluj-Napoca, 2009 Departmentdirektor Vorlesungsverantwortlicher Prof.univ.dr. Mariana Muresan Prof.univ.dr. Mariana Muresan 2