Aufgaben zur Ermittlung der Herstellungskosten

Werbung

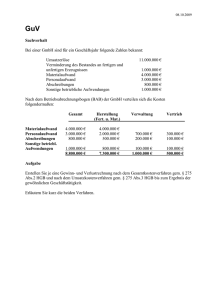

Herstellungskosten: Ansatz dem Grunde und der Höhe nach Aufgabe 1: Zu prüfen ist, ob die nachfolgenden Sachverhalte bei einem Automobilhersteller als Erhaltungsaufwand oder als nachträgliche Herstellungskosten zu behandeln sind: a) Erneuerung des Schornsteins des vor 25 Jahren errichteten Verwaltungsgebäudes. b) Im Rahmen der Entwicklungsarbeiten für ein neues Fahrzeug wurden zwei Kontrollräume, die mit unterschiedlichen technischen Systemen ausgestattet waren, zu einem Kontrollraum mit aktuellster Technik zusammengefasst. c) Die Werkseisenbahn wird mit einem neuen Elektromotor versehen, da der alte Motor defekt war. d) Die Umkleideräume der Mitarbeiter werden aufgrund von Neueinstellungen um ein Stockwerk erweitert. Aufgabe 2: a) Ermitteln Sie für einen Automobilhersteller die Unter- und Obergrenze der Herstellungskosten gemäß § 255 Abs. 2 und 3 HGB. Verwenden Sie für die Lösung dieser Aufgabe die nachfolgende Tabelle. b) Erläutern Sie, wie sich die Lösung a) ändern würde, wenn in den Fertigungsgemeinkosten kalkulatorische Eigenkapitalzinsen in Höhe von 2.000,00 enthalten wären. Für die Herstellung einer Spezialmaschine weist die Kosten- und Leistungsrechnung folgende angefallene Kosten [EUR] aus: Materialeinzelkosten ..................................................................................................... 35.000,00 Zuschlagsatz für Materialgemeinkosten ........................................................................... 20% Fertigungseinzelkosten ................................................................................................. 20.000,00 Fertigungsgemeinkostenzuschlagsatz ............................................................................ 250% Sonderkosten der Fertigung .......................................................................................... 2.000,00 Verwaltungsgemeinkosten ............................................................................................. 7.000,00 soziale Aufwendungen .................................................................................................. 16.000,00 Vertriebskosten.................................................................................................................. 5.000,00. Die Fertigungsgemeinkosten enthalten 2.500,00 Fremdkapitalzinsen, die im Rahmen eines Kredites mit der Hausbank der Herstellung der Spezialmaschine sachlich und zeitlich zurechenbar sind. Bei den sozialen Aufwendungen entfallen 75% auf gesetzliche Renten- und Krankenversicherungsbeiträge, 25% auf freiwillige Sozialleistungen. Peggy Schaller Seite 1 Herstellungskosten: Ansatz dem Grunde und der Höhe nach Aufgabe 3: Ermitteln Sie für die Verlagsgruppe Beleke die Unter- und Obergrenze der Herstellungskosten gemäß § 255 Abs. 2 und 3 HGB. Verwenden Sie für die Lösung dieser Aufgabe die nachfolgende Tabelle. Die Verlagsgruppe Beleke stellt im Laufe des Geschäftsjahres den Bildband „Essen im 3. Jahrtausend“ her. Bei der Herstellung fallen die nachfolgend aufgeführten Aufwendungen pro Stück [EUR] an: Materialeinzelkosten ................................................................................................................. 4,00 Fertigungslöhne und Lohnnebenkosten ............................................................................ 6,00 Abschreibung für bei der Produktion eingesetzte Maschinen .................................. 2,00 freiwillige Sozialkosten für bei der Produktion eingesetzte Arbeitskräfte .......... 1,00 Materialgemeinkosten............................................................................................................... 1,20 Fertigungsgemeinkosten .......................................................................................................... 1,30 allgemeine Verwaltungskosten (z.B. Post, Registratur, Rechnungswesen) ......... 1,50 Werbeanzeige in der Tageszeitung ...................................................................................... 0,50 Fremdkapitalzinsen (der Kredit wurde anlässlich der Herstellung des Bildbandes aufgenommen und die Zinsen entfallen auf den Zeitraum der Herstellung) ...... 0,50. Aufgabe 4: Ermitteln Sie für den Möbelhersteller Faules Brett GmbH die Unter- und Obergrenze der Herstellungskosten gemäß § 255 Abs. 2 und 3 HGB. Verwenden Sie für die Lösung dieser Aufgabe die nachfolgende Tabelle. Der Möbelhersteller Faules Brett GmbH produziert Regale vom Typ Sharky. Dabei fallen folgende Aufwendungen pro Stück [EUR] an: Anschaffungskosten Fichtenholz ....................................................................................... 12,00 Anschaffungskosten Schrauben ............................................................................................. 0,70 Anschaffungskosten Holzleim (mit pauschalen Sätzen verrechnet) ....................... 0,40 Werbeanzeige in der Zeitung „TV Movie“ .......................................................................... 2,00 Abschreibungen für Maschinen (Säge-, Hobel-, Bohr-, Schleifmaschine) ............. 3,10 Schreinerlohn und Lohnnebenkosten ................................................................................. 4,50 anteilige Miet- und Energieaufwendungen für die Werkstatt ................................... 1,10 Fremdkapitalzinsen (das Fremdkapital wurde für die Produktion der Regale benötigt und die Zinsen betreffen den Zeitraum der Herstellung) .............................. 0,50 kalkulatorischer Unternehmerlohn ..................................................................................... 1,00 anteilige allgemeine Büroaufwendungen ......................................................................... 1,90. Peggy Schaller Seite 2 Herstellungskosten: Ansatz dem Grunde und der Höhe nach Kostenart Untergrenze [EUR] Obergrenze [EUR] Materialeinzelkosten Fertigungseinzelkosten Sonderkosten der Fertigung Materialgemeinkosten Fertigungsgemeinkosten Werteverzehr des Anlagevermögens Allgemeine Verwaltungskosten, Aufwendungen für soziale Einrichtungen, freiwillige soziale Leistungen und betriebliche Altersversorgung Zinsen für Fremdkapital Forschungs- und Vertriebskosten Summe Peggy Schaller Seite 3 Herstellungskosten: Ansatz dem Grunde und der Höhe nach Aufgabe 5: a) Erläutern Sie, wie nachfolgend geschilderte Sachverhalte bei dem Chemieunternehmen in der Bilanz zum 31.12. des Jahres zu berücksichtigen sind. b) Ermitteln Sie die für das Fertigungsgebäude noch zu aktivierenden Herstellungskosten nach § 255 Abs. 2 HGB. Ein Chemieunternehmen hat auf einem bisher leer stehenden angrenzenden Grundstück ein neues Fertigungsgebäude errichtet. Der Baubeginn war am 01.05. des Jahres. Bis zum 31.12. des Jahres sind folgende Kosten [EUR] angefallen: Der Architekt M hatte für seine Leistung bisher zwei Abschlagsrechnungen in Höhe von insgesamt 150.000,00 ausgestellt, die auch bezahlt wurden. Am 30.11. des Jahres stellte M seine endgültige Rechnung über 565.250,00 inklusive 19% Umsatzsteuer für alle erbrachten Leistungen. Die Rechnung wurde erst im folgenden Geschäftsjahr beglichen. Die Baugenehmigung hat Kosten in Höhe von 15.000,00 verursacht. Aufgrund der zahlreichen Baumaßnahmen beschäftigt das Chemieunternehmen eigenes Personal hierfür. Die direkt zurechenbaren Personalkosten betragen 45.000,00. An Materialkosten wurden bisher vom Bauunternehmen Karl 166.600,00 brutto in Rechnung gestellt. Die Baumaßnahmen wurden am 31.03. des Folgejahres abgeschlossen (Zeitpunkt der Fertigstellung). Bis zu diesem Zeitpunkt sind noch die folgenden Kosten [EUR] angefallen: Materialkosten.................................................................................................... 250.000,00 netto Interne Transportkosten für den Transport der Materialien vom Tor B zum Bauplatz: kalkulatorische Abschreibung des Gabelstaplers .................................................. 5.000,00 Lohn- und Lohnnebenkosten für den Gabelstaplerfahrer ................................. 2.500,00. Peggy Schaller Seite 4 Herstellungskosten: Ansatz dem Grunde und der Höhe nach Lösung Aufgabe 1: Punkt Herstellungskosten a) b) Begründung X Es handelt sich weder um eine wesentliche Verbesserung, noch um eine wesentliche Erweiterung des Vermögensgegenstandes. X c) d) Erhaltungsaufwand Es handelt sich um eine wesentliche Verbesserung eines bestehenden Vermögensgegenstandes, da dieser so verbessert wurde, dass praktisch ein neuer entstanden ist. X X Peggy Schaller Es handelt sich weder um eine wesentliche Verbesserung, noch um eine wesentliche Erweiterung des Vermögensgegenstandes. Es handelt sich um eine wesentliche Erweiterung eines vorhandenen Vermögensgegenstandes, da neben einer Substanzmehrung zudem eine Erweiterung der Nutzungsmöglichkeit vorgenommen wurde. Seite 5 Herstellungskosten: Ansatz dem Grunde und der Höhe nach Lösung Aufgabe 2a: Kostenart Untergrenze [EUR] Obergrenze [EUR] Materialeinzelkosten 35.000,00 35.000,00 Fertigungseinzelkosten 32.000,00 32.000,00 (20.000,00 zuzüglich Beiträge zur gesetzlichen Renten- und Krankenversicherung: 75% von 16.000,00 = 12.000,00) (20.000,00 zuzüglich Beiträge zur gesetzlichen Renten- und Krankenversicherung: 75% von 16.000,00 = 12.000,00) Sonderkosten der Fertigung 2.000,00 2.000,00 Materialgemeinkosten 7.000,00 7.000,00 (20% von 35.000,00) (20% von 35.000,00) 47.500,00 47.500,00 ((250% von (20.000,00 abzüglich Fremdkapitalzinsen in Höhe von 2.500,00)) ((250% von (20.000,00 abzüglich Fremdkapitalzinsen in Höhe von 2.500,00)) Werteverzehr des Anlagevermögens 0,00 0,00 Allgemeine Verwaltungskosten, Aufwendungen für soziale Einrichtungen, freiwillige soziale Leistungen und betriebliche Altersversorgung kein Ansatz 11.000,00 Zinsen für Fremdkapital kein Ansatz 2.500,00 Ansatzverbot Ansatzverbot 123.500,00 137.000,00 Fertigungsgemeinkosten Forschungs- und Vertriebskosten Summe Peggy Schaller (Verwaltungsgemeinkosten in Höhe von 7.000,00 sowie freiwillige soziale Aufwendungen: 25% von 16.000,00 = 4.000,00) Seite 6 Herstellungskosten: Ansatz dem Grunde und der Höhe nach Peggy Schaller Seite 7 Herstellungskosten: Ansatz dem Grunde und der Höhe nach Lösung Aufgabe 2b: Da kalkulatorische Kosten nicht in die Herstellungskosten eingerechnet werden dürfen, vermindern sich die bilanziellen Fertigungsgemeinkosten um die kalkulatorischen Eigenkapitalzinsen in Höhe von 2.000,00. Die neue Untergrenze beträgt demnach 121.500,00, die Obergrenze 135.000,00. Peggy Schaller Seite 8 Herstellungskosten: Ansatz dem Grunde und der Höhe nach Lösung Aufgabe 3: Kostenart Untergrenze [EUR] Obergrenze [EUR] Materialeinzelkosten 4,00 4,00 Fertigungseinzelkosten 6,00 6,00 Sonderkosten der Fertigung 0,00 0,00 Materialgemeinkosten 1,20 1,20 Fertigungsgemeinkosten 1,30 1,30 Werteverzehr des Anlagevermögens 2,00 2,00 Allgemeine Verwaltungskosten, Aufwendungen für soziale Einrichtungen, freiwillige soziale Leistungen und betriebliche Altersversorgung kein Ansatz 2,50 Zinsen für Fremdkapital kein Ansatz 0,50 Ansatzverbot: betrifft Kosten für die Werbeanzeige in Höhe von 0,50 Ansatzverbot: betrifft Kosten für die Werbeanzeige in Höhe von 0,50 14,50 17,50 Forschungs- und Vertriebskosten Summe Peggy Schaller Seite 9 Herstellungskosten: Ansatz dem Grunde und der Höhe nach Peggy Schaller Seite 10 Herstellungskosten: Ansatz dem Grunde und der Höhe nach Lösung Aufgabe 4: Kostenart Materialeinzelkosten Untergrenze [EUR] Obergrenze [EUR] 12,70 12,70 (Fichtenholz und Schrauben) (Fichtenholz und Schrauben) Fertigungseinzelkosten 4,50 4,50 Sonderkosten der Fertigung 0,00 0,00 Materialgemeinkosten 0,00 0,00 Fertigungsgemeinkosten 1,50 1,50 (Miet- und Energiekosten) (Miet- und Energiekosten) Werteverzehr des Anlagevermögens 3,10 3,10 Allgemeine Verwaltungskosten, Aufwendungen für soziale Einrichtungen, freiwillige soziale Leistungen und betriebliche Altersversorgung kein Ansatz 1,90 Zinsen für Fremdkapital kein Ansatz 0,50 Ansatzverbot: betrifft Kosten für die Werbeanzeige Ansatzverbot: betrifft Kosten für die Werbeanzeige 21,80 24,20 Forschungs- und Vertriebskosten Summe Peggy Schaller Seite 11 Herstellungskosten: Ansatz dem Grunde und der Höhe nach Peggy Schaller Seite 12 Herstellungskosten: Ansatz dem Grunde und der Höhe nach Lösung Aufgabe 5a: Die Errichtung des Fertigungsgebäudes wurde im Mai des laufenden Geschäftsjahres begonnen. Am Abschlussstichtag lag eine komplette Fertigstellung noch nicht vor. Die bis dato angefallenen Kosten gehören entsprechend der Definition in den Absätzen 2 und 3 des § 255 HGB zu den zu aktivierenden Herstellungskosten. In der Bilanz des laufenden Geschäftsjahres werden die bisher angefallenen Kosten nach § 266 Abs. 2 HGB unter der Bilanzposition „geleistete Anzahlungen und Anlagen im Bau“ ausgewiesen. Unter Berücksichtigung, dass das Unternehmen im Sinne des § 15 UStG vorsteuerabzugsberechtigt ist, belaufen sich die zu aktivierenden Kosten zum 31.12. des laufenden Geschäftsjahres auf: Kostenart Materialeinzelkosten Fertigungseinzelkosten (Rechnung des Architekten) Fertigungseinzelkosten (Baugenehmigung) Fertigungseinzelkosten (Personalkosten) Kosten [EUR] anzusetzende Kosten [EUR] 166.600,00 brutto 140.000,00 565.250,00 brutto 475.000,00 15.000,00 15.000,00 45.000,00 45.000,00 Summe der Herstellungskosten 675.000,00 Lösung Aufgabe 5b: Die Baumaßnahme ist am 31.03. des Folgejahres abgeschlossen. Es ist eine Umbuchung der in der Bilanz zum 31.12. des Vorjahres unter der Bilanzposition „geleistete Anzahlungen und Anlagen im Bau“ ausgewiesenen Kosten vorzunehmen: Gebäude ..............................................................................................675.000,00 an geleistete Anzahlungen und Anlagen im Bau .............................................................675.000,00 Peggy Schaller Seite 13 Herstellungskosten: Ansatz dem Grunde und der Höhe nach Des Weiteren sind die bis zur Fertigstellung nachfolgend aufgeführten Kosten des laufenden Geschäftsjahres zu aktivieren: Kostenart Materialeinzelkosten Werteverzehr des Anlagevermögens (kalkulatorische Abschreibung des Gabelstaplers) Kosten [EUR] anzusetzende Kosten [EUR] 250.000,00 250.000,00 0,00 5.000,00 (Ansatzverbot, da es sich um kalkulatorische Kosten handelt) 2.500,00 2.500,00 Fertigungseinzelkosten (Personalkosten für den Gabelstaplerfahrer) Summe der Herstellungskosten des laufenden Geschäftsjahres 252.500,00 Summe der Herstellungskosten des vorherigen Geschäftsjahres 675.000,00 Summe der gesamten Herstellungskosten (Bilanzansatz) 927.500,00 Peggy Schaller Seite 14