10RAeG

Werbung

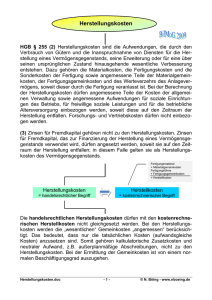

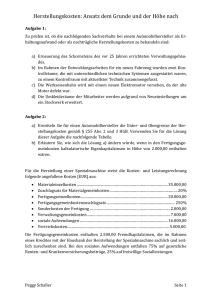

© 2009, Bundesministerium für Justiz Änderungen durch das RÄG § Anhebung der untern.rechtl. Buchführungsgrenzen § Angleichung der Unternehmens- und der Steuerbilanz § Angleichung von Bewertungswahlrechten, die bei der steuerlichen Gewinnermittlung nicht genutzt werden können § Doppelgleisigkeiten zwischen Unternehmensbilanz und Steuerbilanz aufgeben Lernanlässe zum lebenslangen Lernen RÄG: 1. Anwendungsbereich § 189 alte Fassung § 189 ab 2010 § 189. (1) Soweit in der Folge nichts anderes bestimmt wird, ist das Dritte Buch anzuwenden auf: § 189. (1) Soweit in der Folge nichts anderes bestimmt wird, ist das Dritte Buch anzuwenden auf: 1. In § 189 Abs. 1 Z 2 wird 1. Kapitalgesellschaften und der Betrag „400 000“ durch 1. Kapitalgesellschaften und unternehmerisch tätige Personengesellschaften, bei denen kein unbeschränkt haftender Gesellschafter eine natürliche Person ist, unternehmerisch tätige 000“ Personengesellden Betrag „700 schaften, bei denen kein unbeschränkt ersetzt. haftender Gesellschafter eine natürliche 2. In §ist,189 Abs. 2 Z 2 wird die Person 2. alle anderen mit Ausnahme der in Abs. 4 genannten Unternehmer, die … jeweils mehr als 400.000 Euro Umsatzerlöse im Geschäftsjahr erzielen. … Wendung „jedoch schon 2. alle anderen mit Ausnahme derab in dem folgenden Geschäftsjahr Abs. 4 genannten Unternehmer, die ……jeweils mehr als 700.000 Euro Umsatzerlöse im Geschäftsjahr erzielen. … RÄG: 2. Inhalt der Bilanz § 198 alte Fassung § 198 ab 2010 § 198 (3) Die Aufwendungen für das Ingangsetzen und Erweitern eines Betriebes dürfen als Aktivposten ausgewiesen werden. Der Posten ist in der Bilanz vor dem Posten Anlagevermögen” unter der Bezeichnung „Aufwendungen für das Ingangsetzen und Erweitern eines Betriebes” auszuweisen. Kein Aktivierungswahlrecht für 3. § 198 Abs. 3 wird Ingangsetzungsaufgehoben. aufwendungen RÄG: 3. Herstellungskosten § 203 alte Fassung § 203 …. (3) Herstellungskosten … § 203 Abs. 3 zweiter Satz lautet: Aufwendungen … für die Herstellung … „Bei der Berechnung der Herstellungskosten sind auch angemessene Teile der Materialgemeinkosten und der Fertigungsgemeinkosten einzurechnen.“ Bei der Berechnung der Herstellungskosten dürfen auch angemessene Teile der Materialgemeinkosten und der Fertigungsgemeinkosten eingerechnet werden. … Unterbeschäftigung … Aufw. f. Sozialeinrichtungen …. Kosten der allgem. Verwaltung …. RÄG: 4. Firmenwert § 203 alte Fassung (5) Als Geschäfts(Firmen)wert darf der Unterschiedsbetrag angesetzt werden, um den die Gegenleistung für die Übernahme eines Betriebes die Werte der einzelnen Vermögensgegenstände abzüglich der Schulden im Zeitpunkt der Übernahme übersteigt. Die Abschreibung des Geschäfts(Firmen)werts ist planmäßig längstens auf die Geschäftsjahre, in denen er voraussichtlich genutzt wird, zu verteilen. § 203 Abs. 5 lautet: „(5) Als Geschäfts(Firmen)wert ist der Unterschiedsbetrag anzusetzen, um den die Gegenleistung für die Übernahme eines Betriebes die Werte der einzelnen Vermögensgegenstände abzüglich der Schulden im Zeitpunkt der Übernahme übersteigt. … RÄG: 5. UV: erweitertes Niederstwertprinzip § 207 alte Fassung (2) Außerdem dürfen Gegenstände des Umlaufvermögens abgeschrieben werden, soweit dies nach vernünftiger unternehmerischer Beurteilung notwendig ist, um zu verhindern, daß in der nächsten Zukunft der Wertansatz dieses Vermögensgegenstands auf Grund von Wertschwankungen geändert werden muß. § 207 ab 2010 Keine Möglichkeit zur auf einen In Abwertung § 207 werden die niedrigeren Wert nach Absatzbezeichnung „(1)“ und derBilanzstichtag. Abs. 2 dem aufgehoben. RÄG: 6. Wertaufholungen § 208 alte Fassung § 208. (1) Wird …. eine Abschreibung § 208 ab 2010 7. § 208 Abs. 2 lautet: Zuschreibungspflicht bei gemäß § 204 Abs. 2 oder § 207 „(2) Zuschreibungen, von Werterhöhung nach vorgenommen und stellt sich in denen unter Anwendung des § einem späteren Geschäftsjahr heraus, außerplanmäßigen daß die Gründe dafür nicht mehr Abschreibungen 208 Abs. 2 idF bisdes zum AvsRLÄ-G und des bestehen, so ist … zuzuschreiben. Uvs abgesehen wurde, sind im bis zu den ersten Geschäftsjahr, das nach fortgeschriebenen (2) Von der Zuschreibung gemäß dem 31. Dezember 2009 Anschaffungskosten Abs. 1 darf abgesehen werden, beginnt, gemäß Abs. 1 wenn … steuerrechtlichen nachzuholen.“ Gewinnermittlung ... lebenslanges Lernen – gesetzl. Änderungen im RW § 203 …. § 203 Abs. 3 zweiter Satz (3) Herstellungskosten sind die Aufwendungen, die für die lautet: Herstellung eines Vermögensgegenstandes, seine „Bei der Berechnung der Erweiterung oder für eine über seinen ursprünglichen Herstellungskosten sind Zustand hinausgehende wesentliche Verbesserung entstehen. Bei der Berechnung der Herstellungskosten dürfen auchauch angemessene Teile angemessene Teile der Materialgemeinkosten und derMaterialgemeinkosten der Fertigungsgemeinkosten eingerechnet werden. und der FertigungsSind die Gemeinkosten durch offenbare gemeinkosten einzuUnterbeschäftigung überhöht, so dürfen nur die einer durchschnittlichen Beschäftigung entsprechendenrechnen.“ Teile dieser Kosten eingerechnet werden. Aufwendungen für Sozialeinrichtungen des Betriebes, für freiwillige Sozialleistungen, für betriebliche Altersversorgung und Abfertigungen dürfen eingerechnet werden. Kosten der allgemeinen Verwaltung und des Vertriebes dürfen nicht in die Herstellungskosten einbezogen werden. Rechnungslegungsrechts-ÄnderungsG • Zum ARGE – Protokoll Danke für die Aufmerksamkeit