2 Theorie DER BETRIEB

Werbung

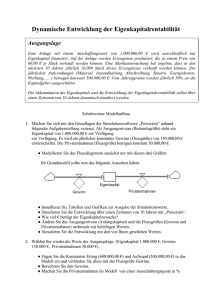

Mag. Hirtl Isabella Notizen: Der Betrieb Die Firma Der ins Firmenbuch eingetragene Name eines Unternehmens, unter dem er seine Geschäfte betreibt und seine Unterschrift abgibt. Der Betrieb Betriebe sind Wirtschaftseinheiten, in denen Sachgüter und Dienstleistungen für den Bedarf Dritter hergestellt werden. Ort der Leistungserstellung Das Rechtlicher Rahmen, den der Betrieb braucht um nach Unternehmen außen handeln zu können. Meist gleichbedeutend mit Betrieb oder Firma. Beispiel: Der Name der Firma ist Hofer KG. Der Betrieb befindet sich in Sattledt. Das Unternehmen verkauft Lebensmittel. Der Betrieb und sein gesellschaftliches Umfeld Mitarbeiter Sichere und angenehme Arbeitsplätze Löhne Lieferanten Eigentümer Vermögenssicherung Gewinne Steuern und Abgaben Einhaltung der Gesetze Zinsen Sichere Rückzahlung Kunden Der Betrieb Sichere Lieferung Gute Produkte Niedrige Preise „Andere“ Gewerkschaft, Kammern Keine Belästigung (Lärm, Abgase, Abfälle) Beiträge Übereinstimmung mit ihren Zielen Sichere Abnahme Hohe Preise Sichere Zahlung Staat Kreditgeber Die Einzelwirtschaftlichen Ziele des Unternehmers 1 Mag. Hirtl Isabella Notizen: Die Rentabilität Geldveranlagungsmöglichkeiten einer Person Eigenkapital € 60.000,- Sparbuch Unternehmensgründung 2 % Zinsen p.a. Ausgaben Einnahmen bekommt Gewinn bekommt Zinsen Rentabilität des Kapitals jährlich: 2% von € 60.000,- = € 1.200,- Gewinn jährlich sollte ebenfalls mindestens € 1.200,- + Unternehmerlohn betragen, damit die Investition ins Unternehmen Sinn macht. Rentabilität des Eigenkapitals: (€ 1.200,- Gewinn / € 60.000,- Kapital) x 100 = 2% Wirtschaftlichkeit Produktion mit dem geringstmöglichen Mitteleinsatz („so sparsam wie möglich“) Arbeitskraft Material z.B. Strom Marktorientierung Produkte produzieren, die den Bedürfnissen der Kunden am besten entsprechen Bedürfnisse finden oder wecken Konsument Fragebogen Was möchten Sie in Zukunft kaufen? 2 Mag. Hirtl Isabella Notizen: Gesamtwirtschaftliche Ziele Volkswirtschaftliche Ziele Volkswirtschaftliche Ziele: z.B. • Grundbedürfnisse alle Bürger decken • Gerechte Verteilung der Güter • Umweltschutz Volkswirtschaftliches Ziel: Mindestlöhne Einzelwirtschaftliches Ziel: Produktion so billig wie möglich Zielkonflikt Ziele der Konsumenten Gerechte Entlohnung für ihre Arbeit. Volkswirtschaftliches Ziel: Mindestlöhne Kauf von billigen Produkten. Einzelwirtschaftliches Ziel: Produktion so billig wie möglich Zielkonflikt Betriebstypen Privatwirtschaftliche Betriebe: Eigentümer ist Privatperson Wichtigstes Ziel: Gewinnerzielung Gemeinwirtschaftliche Betriebe: Eigentümer ist Staat (Land, Gemeinden) Wichtigstes Ziel: Bedarfsdeckung 3 Mag. Hirtl Isabella Notizen: Betriebstypen Nach der erstellten Leistung Nach den Abnehmern Primärer Sektor (Urproduktion) Konsum -güterbetrieb Sekundärer Sektor (Produktion) Investiti onsgüterbetrieb Tertiärer Sektor (Dienstleistungen, Handel) Nach der Betriebsgröße Nach der Branche Gewerbe Industrie Handel Verkehr Tourismus Banken Versicherungen Landwirtschaftliche Betriebe Nach dem vorherrschenden Produktionsfaktor Großbetrieb Anlagen -intensiv Mittelbetrieb Arbeitsintensiv Kleinbetrieb Produktionsfaktoren Menschliche Arbeitsleistung ausführende Arbeit Bedienung von Maschinen einfache Bürotätigkeit reinigen leitende Arbeit entscheiden kontrollieren planen anordnen Betriebliches Vermögen Anlagevermögen Umlaufvermögen dient dem Betrieb längere Zeit z.B. Maschinen Fahrzeuge Büroausstattung wird laufende verkauft bzw. verbraucht z.B. Rohstoffe Waren Bankguthaben 4 Mag. Hirtl Isabella Notizen: Menschliche Arbeitsleistung abhängig von … Leistungsfähigkeit Begabung Bildung Berufserfahrung Leistungswille Befriedigung wirtschaftlicher Bedürfnisse Befriedigung nicht wirtschaftlicher Bedürfnisse Existenzbedürfnisse Luxusbedürfnisse Sicherheitsbedürfnis Bedürfnis nach sozialen Kontakten Anerkennung persönlicher Entfaltung Bedürfnispyramide von Maslow Selbstverwirklichung Ich-Bedürfnisse Anerkennung, Ruhm, Presige, Lob Soziale Bedürfnisse Liebe, Zuneigung, Freundschaft Sicherheitsbedürfnisse Sicherheit des Arbeitsplatzes, der Wohnung Physiologische Bedürfnisse Essen, Trinken, Wohnen Lohn wird meist als gerecht empfunden, wenn … Zusammenhang zwischen Lohn und Leistung besteht Ausbildung, geistige Belastung, körperliche Belastung, Verantwortung, Arbeitsbedingungen (Schmutz, Hitze) er in einem angemessenen Verhältnis zum Lohn der Arbeitskollegen steht 5 Mag. Hirtl Isabella Notizen: Menschliche Arbeitskraft wird erst dann wirksam, wenn Betriebsvermögen zur Verfügung steht. Ich möchte arbeiten. Wo gibt es einen Schreibtisch für mich? Andererseits kann menschliche Arbeitskraft auch von Maschinen ersetzt werden. Arbeitskraft Betriebsvermögen Betriebliches Vermögen Anlagevermögen Umlaufvermögen dient dem Betrieb längere Zeit wird laufende verkauft bzw. verbraucht Sachanlagevermöge n z.B.: Grundstücke Gebäude Maschinen Computer Immaterielles Anlagevermögen z.B.: Patente Mietrechte Software Finanzanlagevermögen Sachumlaufvermögen z.B.: Beteiligungen an anderen Unternehmen Rohstoffe, fertige bezogene Teile Finanzumlaufvermögen z.B.: Kassenbestand Bankguthaben Wertpapiere Handels -waren Fertige und unfertige Erzeugnisse Betriebe werden beschrieben als • planvoll organisierte Wirtschaftseinheit • in denen Menschen ihre Arbeitskraft einsetzen • um mit Hilfe des Betriebsvermögens • Sachgüter und Dienstleistungen • für den Bedarf Dritter zu erzeugen und bereitzustellen. 6 Mag. Hirtl Isabella Notizen: Die betrieblichen Leistungsbereiche Chef BESCHAFFUNG Finanzieren und Investieren ABSATZ Tischlerei Lenz Transpor t Sägewerk PRODUKTION Transport KUNDE LIEFERANT LAGERUNG Definition „Produktion“: Im engeren Sinn: etwas herstellen, fertigen, bearbeiten Im weiteren Sinn: jede Art der betrieblichen Leistungserstellung Beschaffung und Absatz – betriebswirtschaftliches Denken Marktorientierung: Bevor ein Unternehmen starten kann oder ein neues Produkt produziert wird, muss sich der Unternehmer fragen, ob das Produkt auch abgesetzt werden kann (Gibt es Käufer?). Fragebogen Was möchten Marktforschung Sie in Zukunft kaufen? Konsument 7 Mag. Hirtl Isabella Notizen: Grundlagen der Absatzmarktforschung 4 Fragen 4 Marketing -Maßnahmen Was soll verkauft werden? Produkt- und Sortimentspolitik Zu welchem Preis? Preis- und Konditionenpolitik Wo soll verkauft werden? Mit welchen Argumenten ? Absatzorganisation Kommunikationspolitik Systematische Kombination der absatzpolitischen Instrumente = Marketing-Mix Welche Produkte mit welchem Aussehen z.B. Ringmappe Welcher Verkaufspreis, welche Rabatte, Liefer- und Zahlungsbedingungen z.B. welchen Preis für eine Ringmappe Wo können Kunden das Produkt kaufen z.B. Verkauf in eigenen Filialen, im Einzel-handel, im Internet Wo und wie erhalten Kunden Information en über Produkt z.B. Werbung, Inserate, TV Nachdem der Unternehmer weiß, was er produzieren soll, muss er sich überlegen, wie er das Material für seine Produktion beschafft. Grundlagen der Beschaffungsmarktforschung 4 Fragen 4 MarketingMaßnahmen Was soll eingekauft werden ? Programmpolitik Zu welchem Preis? Preis- und Konditionenpolitik Wie und von wem soll eingekauft werden? Methodenpolitik Mit welchen Argumenten? Kommunikationspolitik Systematische Kombination der beschaffungspolitischen Instrumente Welche Produkte und Dienstleistungen in welcher Menge z.B. welche Ringmappen Welcher Einkaufspreis, welche Rabatte, Liefer- und Zahlungsbedingungen z.B. welcher Preis für eine Ringmappe Wer kauft ein: betriebseigen, fremd Wo wird eingekauft: beim Produzenten, im Handel Organisation: zentral, dezentraler Einkauf Ziel: ein möglichst gutes Image als Einkäufer aufzubauen 8 Mag. Hirtl Isabella Notizen: Mögliche Gründe, warum bestimmte Produkte nicht abgesetzt (verkauft) werden können: • Es besteht kein Bedürfnis. • Es steht zu wenig Kaufkraft zur Verfügung (zu wenig Einkommen). • Die Konkurrenz bietet gleichartige Güter billiger an. • Es gelingt nicht, die möglichen Abnehmer über die Produkte zu informieren (Werbung). Beschaffung und Absatz stehen im direkten Zusammenhang: ABSATZ BESCHAFFUNG Preis für Holz (Wareneinsatz) wirkt direkt auf den Preis für den Tisch (Umsatz) Wichtige Begriffsdefinitionen: Wareneinsatz Einkaufspreis der verkauften Waren Absatz Menge der verkauften Waren Umsatz = Erlös wertmäßige Erfassung des Absatzes eines Unternehmens Menge (verkaufte Stück) x Verkaufspreis der Ware Gewinn Differenz zwischen Erträgen und Aufwänden bzw. Einnahmen und Ausgaben 9 Mag. Hirtl Isabella Notizen: Das Rechnungswesen als Abbildung der betrieblichen Leistung Der Unternehmer schöpft wichtige Informationen aus dem Rechnungswesen: • • • • Komme ich mit meinem Geld aus zukünftig aus? Was besitze ich zu einem bestimmten Zeitpunkt? Habe ich in einem Geschäftsjahr einen Gewinn oder Verlust erwirtschaftet? Decken die verlangten Preise meine Kosten ab? Finanz- und Budgetplanung Bilanz Gewinn- und Verlustrechnung Kostenrechnung Die Finanzrechnung Langfristige Planung von Einzahlungen und Auszahlungen: Ziel: immer zahlungsfähig zu bleiben Ohne Geld, egal ob Eigenkapital oder über Kredite erhalten, geht das Unternehmen „Pleite“. 10 Mag. Hirtl Isabella Notizen: Die BILANZ Vermögen (Aktiva) Gebäude Geschäftsausstatt. Kassa Bank SUMME € 100.000,00 € 30.000,00 € 18.000,00 € 42.000,00 € 190.000,00 Zeigt, was das Unternehmen zu einem bestimmten Zeitpunkt besitzt, also wohin das Kapital geflossen ist. ( Passiva) Kapital Eigenkapital € 60.000,00 Fremdkapital Kredit (Darlehen) SUMME € 130.000,00 € 190.000,00 Zeigt zu einem bestimmten Stichtag woher das Geld kam, um das Vermögen zu finanzieren (Eigenkapital, Fremdkapital od. Gewinn). WOHER ... WOHIN ... Vermögen (Aktiva) (Passiva) Kapital BILANZ AKTIVE PASSIVE BESTANDSKONTEN BESTANDSKONTEN ANLAGEVERMÖGEN EIGENKAPITAL dient längerfristig dem Betrieb vom Unternehmer UMLAUFVERMÖGEN FREMDKAPITAL dient kurzfristig dem Betrieb von Dritten geborgt z.B. Bank Aufwände Die Gewinn- und Verlustrechnung Erträge HW-Einsatz Werbeaufwand Personalaufwand SALDO GEWINN € 10.000,00 € 2.000,00 € 20.000,00 € 8.000,00 HW-Erlöse € 40.000,00 SUMME € 40.000,00 SUMME € 40.000,00 Zeigt, was das Unternehmen in einem bestimmten Zeitraum (Periode) an Geld(-wert) verloren hat, somit WOHIN das Geld geflossen ist. Zeigt, was das Unternehmen in einem bestimmten Zeitraum (Periode) an Geld(-wert) eingenommen hat, somit WOHER Geld kam. 11 Mag. Hirtl Isabella Notizen: Der Zusammenhang zwischen Bilanz und GuV Vermögen Gebäude Geschäftsausstatt. LKW HW-Vorrat Kassa Bank SUMME Kapital Bilanz € 100.000,00 € 30.000,00 € 12.000,00 € 15.000,00 € 5.900,00 € 37.700,00 Eigenkapital Kapital Fremdkapital Kredit (Darlehen) € 185.000,00 SUMME Keine Summengleichheit DIFFERENZ € 600,00 Aufwände Gewinn- und Verlustrechnung Werbeaufwand Postgebühren € 1.500,00 € 100,00 SUMME Mieterträge Zinserträge SUMME € 1.600,00 € 60.000,00 € 125.000,00 € 185.600,00 Erträge € 2.000,00 € 200,00 € 2.200,00 Keine Summengleichheit DIFFERENZ € 600,00 Bilanz Vermögen Gebäude Geschäftsausstatt. LKW HW-Vorrat Kassa Bank SUMME Aufwände Werbeaufwand Postgebühren SALDO GEWINN SUMME € 100.000,00 € 30.000,00 € 12.000,00 € 15.000,00 € 5.900,00 € 37.700,00 € 185.600,00 Kapital € 125.000,00 SUMME € 185.600,00 Gewinn- und Verlustrechnung € 1.500,00 € 100,00 € 600,00 € 2.200,00 € 2.200 Eigenkapital Kapital Fremdkapital Kredit (Darlehen) € 60.600,00 Erträge Mieterträge Zinserträge € 2.000,00 € 200,00 SUMME € 2.200,00 Ein Gewinn aus der GuV erhöht und ein Verlust vermindert das EIGENKAPITAL. Daher lässt sich der Gewinn auch durch den Betriebsvermögensvergleich ermitteln. Dabei wird das Eigenkapital am Anfang einer Periode und am Ende derselben Periode verglichen. Eigenkapital Anfang € 60.000,00 Eigenkapitalerhöhung, daher Eigenkapital Ende € 60.600,00 Gewinn Differenz Gewinn € 600,00 12 Mag. Hirtl Isabella Notizen: Die Kostenrechnung Einnahmen (Preis) für ein Produkt Kosten für ein Produkt Material Personal Strom Miete Die Kosten die auf ein Produkt kommen, müssen niedriger sein, als die Einnahmen, damit das Unternehmen einen Gewinne erzielt. 13