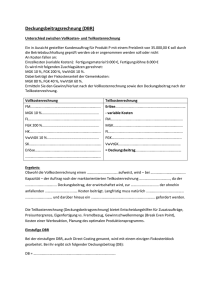

Deckungsbeitrags 2

Werbung

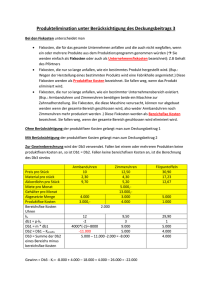

Produktelimination unter Berücksichtigung des Deckungsbeitrags 2 Bei den Fixkosten unterscheidet man Fixkosten, die für das gesamte Unternehmen anfallen und die auch nicht wegfallen, wenn ein oder mehrere Produkte aus dem Produktionsprogramm genommen würden ( Sie werden einfach als Fixkosten oder auch als Unternehmensfixkosten bezeichnet): Z.B Gehalt des Pförtners Fixkosten, die nur so lange anfallen, wie ein bestimmtes Produkt hergestellt wird. (Bsp.: Wegen der Herstellung eines bestimmten Produkts wird eine Fabrikhalle angemietet.) Diese Fixkosten werden als Produktfixe Kosten bezeichnet. Sie fallen weg, wenn das Produkt eliminiert wird. Ohne Berücksichtigung der produktfixen Kosten gelangt man zum Deckungsbeitrag 1 Mit Berücksichtigung der produktfixen Kosten gelangt man zum Deckungsbeitrag 2 Zur Gewinnberechnung wird der Db2 verwendet. Fallen bei einem oder mehreren Produkten keine produktfixen Kosten an, so ist Db1 = Db2. Preis pro Stück Material pro stück Akkordlohn pro Stück Miete pro Monat Gehälter pro Monat Abgesetzte Menge Produktfixe Kosten kv db1 = p-kv Db1 = m * db1 Db2 = Db1 – Kprodfix Produkt 1 10 2,30 9,70 4.000 3.000,12 -2 4000*(-2)=-8000 -11.000 Produkt 2 12,50 4,30 5,20 5.000,13.000,3.000 4.000 9,50 3 9.000 5.000 Produkt 3 30,90 17,23 12,67 5.000 1.000 29,90 1 5.000 4.000 Gewinn = Db2 - Kf = -11.000+5.000+4.000-18.000 = -20.000,Nach der Elimination von Produkt 1: Gewinn = -20.000 – 11.000 = 5.000 + 4.000 – 18.000 = -9000