verein_loesung_santer_co

Werbung

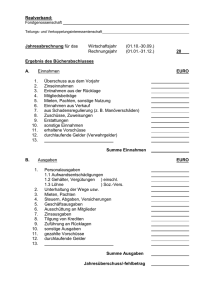

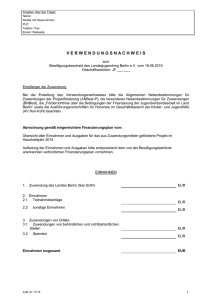

MUSTERLÖSUNG SCHWAB, SANTER, EHRLICH MEM 2011/2012 Seite 1 BEGRIFF VEREIN………………………………………………………… GRÜNDUNG – ERRICHTUNG –ENTSTEHUNG VON VEREINEN …………… INHALT STATUTEN……………………………………………………….. ORGANE UND DEREN FUNKTIONEN…………………………………….. VEREINSGEBARUNG – RECHNUNGSLEGUNG – ÜBERPRÜFUNG………… HAFTUNG………………………………………………………………… BEENDIGUNG VEREINSTÄTIGKEIT – AUFLÖSUNG DES VEREINS……………. VEREINSBEHÖRDEN ……………………………………………………….. UNTERSCHIEDE „KLEINER UND GROßER VEREIN“…………………………… ALLGEMEINE INFORMATIONEN ZUM VEREINSWESEN IN ÖSTERREICH……… ALLGEMEINE INFOS ZUM VEREINSWESEN IN ÖSTERREICH ………………….. RECHERCHE ………………………………………………… 10 VEREINE DER STADT VÖLKERMARKT……………………………………………. Seite 2 Ein Verein ist eine juristische Person. Er besitzt somit Rechtspersönlichkeit. Er ist… …ein freiwilliger, …auf Dauer angelegter, …auf Grund von Statuten …organisierter Zusammenschluss …mindestens zweier Personen …zur Verfolgung eines bestimmten, gemeinsamen, ideellen Zweckes, … jedoch nicht vorrangig auf Gewinn gerichteten Zweckes. Gründung: Die Gründung eines Vereins umfasst seine Errichtung und seine Entstehung. Der Verein wird durch die Vereinbarung von Statuten errichtet.(Gründungsvereinbarung). Er entsteht als Rechtsperson. Errichtung Unter Errichtung eines Vereines versteht man, wenn sich… … mindestens zwei Personen unter Vereinbarung der Statuten zusammenschließen. Sie vertreten als Gründer, den Verein gemeinsam bis zu dessen Entstehung bzw. darüber hinaus bis zur Bekanntgabe der bestellten organschaftlichen Vertreter. Errichtungsanzeige Entstehung: Die Entstehung des Vereines, setzt voraus, dass die Gründer die Namen, das Geburtsdatums, der Anschrift und einem Exemplar der Statuten schriftlich anzeigen. Die Vereinsbehörde prüft, ob der Verein die Gesetzte einhält. Die Statuten müssen jedenfalls enthalten: den Vereinsnamen den Vereinssitz den Vereinszwecks, die für die Verwirklichung des Zwecks vorgesehenen Tätigkeiten und die Art der Aufbringung der finanzieller Mittel, Bestimmungen über den Erwerb und die Beendigung der Mitgliedschaft, die Rechte und Pflichten der Vereinsmitglieder, die Organe des Vereins und ihre Aufgaben, Angabe wer den Verein nach außen vertritt. (Leitungs- und Geschäftsführungsorgane) Bestimmungen über die freiwillige Auflösung des Vereins und die Verwertung des Vereinsvermögens im Fall einer solchen Auflösung. Folgende Organe sind zwingend vorgesehen: Seite 3 Eine Mitgliederversammlung (Generalversammlung) alle 4 Jahre: Rechenschaftsberichte, Vorstandsbestellung, Mitgliedsbeiträge, Statutenänderungen, freiwillige Auflösung des Vereins Leitungsorgane (bestehend aus mindestens zwei Personen): Vertreten den Verein nach außen hin. Organe der Geschäftsführung Rechnungsprüfer (bestehend aus mindestens zwei unabhängigen Personen). Feststellung des Jahresabschlusses. Eine Streitschlichtungsstelle. Erarbeitung eines Einigungsvorschlages ohne Entscheidungsgewalt. Weitere Organe müssen nicht bestellt werden. Es ist jedoch zulässig, beispielsweise ein Aufsichtsorgan (mindestens drei natürliche Personen) zusätzlich zu den bestehenden zwingenden Organen zu bestellen. Vereinsgebarung Das Leitungsorgan ist verpflichtet, in der Mitgliederversammlung bzw. Generalversammlung die Mitglieder über die Tätigkeit und die finanzielle Gebarung des Vereines zu informieren. Folgende Maßnahmen sind notwendig: Grundsätzliche Informationspflicht des Leitungsorgans gegenüber der Mitgliederversammlung, und aufgrund des begründeten Verlangens von einem Zehntel der Mitglieder zu erfolgen hat. Bei einer eigenen Vereinszeitung: Jährlicher Kurzbericht über die Tätigkeit und finanzielle Gebarung des Vereines, unter der Voraussetzung, dass diese überwiegend an die Mitglieder gerichtet ist. Die finanzielle Gebarung ist vom Leitungsorgan erkennbar und nachvollziehbar zu gestalten und über die entsprechenden Aufzeichnungen binnen 5 Monate ab Beendigung des Rechnungsjahres eine Einnahmen- und Ausgabenrechnung inklusive Vermögensübersicht zu erstellen. Diese Aufstellung ist Prüfungsgrundlage für die bestellten Rechnungsprüfer. Diese haben binnen einer Frist von 4 Monaten den Organen des Vereines zu berichten. Auf ungewöhnliche Einnahmen oder Ausgaben ist besonders einzugehen. Schwerwiegendes Fehlverhalten des Leitungsorgans (Obmann) wird von Rechnungsprüfern bearbeitet. Es erfolgt eine außerordentliche Mitgliederversammlung. Die Rechnungslegung Der Obmann ist dafür zuständig, Auskunft über die Finanzlage des Vereines geben zu können. Zur Absicherung der Organe muss eine qualifizierte Rechnungslegung bei Überschreiten bestimmter Wertgrenzen erfolgen. Sie haben eine Einnahmen – Ausgabengrenze bis zu 1 Mio €, darüber hinaus erfolgt eine doppelte Buchhaltung. Sinngemäß bedeutet dies, eine Bilanz, Gewinn- und Verlustrechnung aufzustellen. Seite 4 Übersteigen die Einnahmen oder Ausgaben 3 Mio. € oder die Spendeneinnahmen 1 Mio. €, so ist ein erweiterter Jahresabschluss (mit Anhang) aufzustellen und ein Abschlussprüfer zu bestellen. Die Überprüfung der Vereinsgebarung Hier gibt es mindestens zwei unabhängige Rechnungsprüfer. Die Rechnungs- und Abschlussprüfer dürfen nur der Mitgliederversammlung angehören und werden von dieser auch bestellt. Konnten noch keine Rechnungsprüfer mangels einer ersten oder weiteren Mitgliederversammlung bestellt werden, so hat das Aufsichtsorgan, sofern oder auch der Obmann diese Aufgabe wahrzunehmen. Wenn die Wertgrenze von 3 Mio. € aufgrund der Einnahmen oder Ausgaben oder 1 Mio.€ Spendeneinnahmen durch 2 Jahre hindurch überschritten wird, dann sind zur Prüfung des Jahresabschlusses nur beeidete Wirtschaftsprüfer, Steuerberater, beeidete Buchprüfer sowie Revisoren im Sinne als Abschlussprüfer befugt. Zur Feststellung des Jahresabschlusses sind der Obmann und das Aufsichtsorgan, wenn sie statutarisch bestellt sind, gemeinsam verpflichtet. Der Abschlussprüfer hat der Vereinsbehörde Mitteilung zu machen, wenn der Verein seine Verpflichtung nicht erfüllen kann. Haftung bedeutet grundsätzlich das Einstehen für Verbindlichkeiten oder das Einstehen für ein schuldhaftes Fehlverhalten oder das Einstehen für eine vertraglich übernommene Verpflichtung. Haftung gegenüber Außenstehenden Der Verein haftet mit seinem Vereinsvermögen gegenüber Dritten. Vereinsfunktionäre haften grundsätzlich nur gegenüber dem Verein. Diese Haftung besteht gegenüber dem Verein aufgrund anderer gesetzlicher Bestimmungen oder infolge rechtsgeschäftlicher/ vertraglicher Verpflichtungen. Haftung gegenüber dem Verein Die Haftung gegenüber dem Verein trifft ein Mitglied eines Vereinsorgans dann, wenn es seine gesetzlichen oder statutarischen Pflichten verletzt oder unter Außerachtlassung der Sorgfalt eines ordentlichen und gewissenhaften Organwalters einen Schaden verursacht. Konkurshaftung Die konkursrechtliche Haftung bedeutet, dass bei Eintritt der Zahlungsunfähigkeit oder Überschuldung des Vereines ein Haftungstatbestand eintreten kann. Grundsätzlich aber haftet der Verein für diesen Umstand selbst. Um Haftungsfolgen des Vereinsfunktionärs zu vermeiden sind die Vereinsorgane Seite 5 verpflichtet, bei Zahlungsunfähigkeit oder Überschuldung rechtzeitig den Konkurs anzumelden, widrigenfalls sie selbst zur Haftung herangezogen werden können. Die Eröffnung des Konkurses muss binnen 60 Tagen ab Kenntnis der Zahlungsunfähigkeit beim zuständigen Landesgericht (Konkursgericht) beantragt werden. Die Rechtspersönlichkeit eines Vereines endet mit der Eintragung seiner Auflösung im Vereinsregister. Ist eine Abwicklung erforderlich, verliert er seine Rechtsfähigkeit jedoch erst mit Eintragung ihrer Beendigung. Freiwillige Auflösung Die Statuten bestimmen, unter welchen Voraussetzungen sich ein Verein selbst auflösen kann und was in diesem Fall mit dem Vereinsvermögen zu geschehen hat. Der Verein hat der Vereinsbehörde das Datum der freiwilligen Auflösung, das Erfordernis der Abwicklung, sowie den Beginn der Vertretungsbefugnis eines bestellten Abwicklers binnen 4 Wochen nach Auflösung mitzuteilen. Behördliche Auflösung Die Behörde ist berechtigt, für eine Nichtgestattung eines Vereins, einen Verein mit Bescheid aufzulösen. Dies kann auch dann erfolgen wenn der Verein binnen eines Jahres seit seiner Entstehung keine organschaftlichen Vertreter bestellt hat. Die Auflösung erfolgt analog zur freiwilligen Auflösung. Bundespolizeidirektionen bzw. Bezirkshauptmannschaft Es ist immer jene Vereinsbehörde zuständig, in deren örtlichen Wirkungsbereich ein Verein durch seinen Sitz hat. Große Vereine: Sie bilanzieren wie gewinnorientierte Unternehmen nach handelsrechtlichen Vorschriften, d.h. Sie sind verpflichtet, einen Jahresabschluss, der von Jahresabschlussprüfern/Innen fachkundig geprüft wird (Steuerberater + Aufsichtsorgan) zu erstellen. Es nähern sich diese Regeln jene des Aktiengesetzes, da die wirtschaftlichen Aufgaben zunehmen und die Umsätze immer größer werden. Kleine Vereine: Hier werden Einnahmen/Ausgabenrechnungen mit einem jährlichen Rechenschaftsbericht, der weiterhin von den vereinsinternen Rechnungsprüfer/Innen geprüft werden darf, geführt. Auch laufende Soll-Ist-Vergleiche sollen gesetzlich verankert werden. Zu den Neuerungen gehört auch die verpflichtende Erstellung eines Jahresvoranschlages für die geplanten Kosten. Seite 6 Begründung: Im Moment kann eine Überschuldung eines Vereins erst im Nachhinein festgestellt werden, oft aber gingen die Vereine doch finanzielle Verpflichtungen ein, die nicht durch entsprechende zukünftige Einnahmen gedeckt scheinen. In Österreich leisten mehr als drei Millionen Frauen und Männer in rund 116.500 Vereinen und 15 Millionen unentgeltliche Arbeitsstunden pro Woche. Das Innenministerium ist oberste Vereinsbehörde stellt den Vereinen ein umfangreiches Serviceangebot zur Verfügung. Ziel ist es die Rahmenbedingungen für Vereins- und Freiwilligentätigkeit weiter zu verbessern. Wie organisiert man eine Veranstaltung? Soll nur ansatzweise angeführt werden. Es sollten verschiedene Schritte eingehalten werden: Idee. Am Anfang einer jeden Veranstaltung steht die Idee. Eine Ideensammlung stellt einen guten Start zur Veranstaltungsorganisation dar. Konzept. Es soll eine Aufstellung für alle Aktivitäten, die in Zusammenhang mit der Veranstaltung stehen aufweisen. Die folgenden Punkte könnten Inhalt eines Konzepts sein: * Ziele: Was will man mit der Veranstaltung erreichen? * Teilnehmer: * Termin: Wann soll sie stattfinden? * Ort: Wo wird die Veranstaltung durchgeführt? * Finanzierung: Wie soll die Veranstaltung finanziert werden? * Organisation: Wer organisiert die Veranstaltung? Wirtschaftliches Konzept. * Gastronomiebereich: * Infrastruktur: * Bestellungen: für Essen und Trinken Abfallentsorgung: * Service- und Wirtschaftspersonal: * Rückvergütung und Abschlusskontrolle:. Festlegung und Organisation des Rahmenprogramms: Die Punkte des Rahmenprogramms sollen der Veranstaltung Höhepunkte verleihen oder diese einfach nur auflockern. Das Rahmenprogramm sollte zum Zweck des Vereins passen * Angebotseinholung der verschiedenen Programmteile: für Musik- oder Showgruppen, Moderatoren, Anlagen, Technik. Stimmt das Angebot, wird gleich ein Vertrag mit der jeweiligen Firma oder Gruppe vereinbart. * Zeremonien festlegen: Seite 7 * * * * Moderator bestimmen: Dekoration organisieren: Tombola:. Kinderunterhaltung: Bauten und Technik koordinieren:: Weiter sollte ein Auf- und Abbauplan erstellt werden, der jeden Mitarbeiter der Veranstaltung genau erkennen lässt, wer, wann, was zu tun hat und wo, was stehen soll. Ein solcher Plan kann folgendes enthalten: Sonstiges: Dass nun die Veranstaltung reibungslos abläuft sollten noch die folgenden Punkte beachtet werden: An- und Abfahrtswege Sicherheit Licht und Ton Umweltschutz und Entsorgung Lärmbelästigung Welche Bedeutung hat AKM? Für öffentliche musikalische Darbietungen (egal ob „live oder CD) – ist aufgrund der Bestimmungen des Urheberrechtes eine Erlaubnis des Urhebers notwendig. Dafür gibt es in Österreich eine zentrale Stelle, die sowohl für den Urheber als auch für den Veranstalter zuständig ist – die Gesellschaft der Autoren, Komponisten und Musikverleger, kurz A.K.M. Auch Vereine brauchen eine Bewilligung für die Nutzung von Musikwerken und haben entsprechendes Entgelt zu zahlen. Die Höhe der “AKM” ist tariflich festgelegt und hängt von Eintrittspreis und Fassungsraum der jeweiligen Lokalität ab. Keine A.K.M Pflicht besteht, wenn keinerlei Entgelt kassiert wird, die Musiker kein Honorar verlangen und bei der Veranstaltung nichts verkauft wird. Einnahmen und Ausgaben bei Veranstaltungen Einnahmen Sponsoren Werbeeinnahmen Transparente Verkaufsstände Eintritte Catering/Wirtschaft Förderungen TV-Gelder Div. Aktionen (Gewinnspiel, Tombola, Seite 8 Ausgaben Werbung (Inserate, regionale Medien, Radio/TV, ...) Marketing (Plakate, Flyer, Eintrittskarten, Transparente, ...) Programmgestaltung (Musik, Moderation, ...) Infrastruktur (Bühne, Licht und Ton, Zelte, WC, Reinigung, Strom, Stände, Miete, ...) Personal (Mitarbeiter, Security, Organisation, Kassa, Helfer, Feuerwehr, Rettung, ...) Catering Steuern Kriegsopferabgabe AKM Flohmarkt, Auktionen, ...) weitere Einnahmen Sonstige Ausgaben Einnahmen gesamt Ausgaben gesamt Ergebnis Versicherung 12. Recherche über: Wirtschaftsverein Zukunft Völkermarkt Vereinsziel: Es sollen ganzheitliche Maßnahmen zur Förderungen der gewerblichen Wirtschaft und der freien Berufe der Stadt Völkermarkt im Allgemeinen, die Förderung des Einkaufes und Einkaufsbedingungen des Handels und der Gastronomie der Innenstadt im Speziellen gesetzt werden, damit die Stadt Völkermarkt als wirtschaftliches und kulturelles Zentrum positioniert wird. Es soll die Frequenz und die Kaufkraft gewonnen werden, um den Standort attraktiver für Unternehmer und Liegenschaftseigentümer zu machen und so die Bürger und Gäste wieder verstärkt zu gewinnen Lösung der nachfolgenden Probleme: Besseres Angebot im Branchenmix Problem Kurz- und Dauerparker Lösungen rund um die Fragen des fließenden Verkehr Mehr und bessere Information über Parkplätze für Kunden, besseres Leitsystem Größeren Weihnachtsmarkt machen Attraktive Märkte – ganz besonders einen neuen Frischemarkt als Wochenmarkt am Freitag Persönliche Betreuung der Geschäftssorgen und Standortfragen durch Verkaufsförderungsaktionen usw. Maßnahmen: Kundenbindungsaktionen für die Unternehmer wie z.B. Einkaufsmünze Mehr Frequenz durch gemeinsame Aktionen Gemeinsame Bewerbung mit gezielten Aktionen Bessere Schaufenstergestaltung durch Dekorationshilfe und Wettbewerb unter einem Thema Mitarbeiterschulung Zentraler Abverkaufsmarkt Ende Juni Anfang Juli Masterplan: Hierbei handelt es sich um die Entwicklungschancen der nächsten 10 Jahre. Er wurde 2006 entwickelt und liegt derzeit aufgrund von Kostenfragen auf Eis. Seite 9 Logo: Verein: Branche: VST – Völkermarkt: Fußball, Verein: Branche: SINGKREIS VÖLKERMARKT Gemischter Chorgesang Verein: Branche: VOKALENSEMBLE VÖLKERMARKT Gemischter Chor Verein: Branche: MGV SCHOLLE Gesang Verein: Branche: Golfclub Klopeiner See-Turnersee Sport (Golf) Verein: Branche: Kultur Verein Zoo Kultur Verein: Branche: Absolventen Verein Bildung Verein: Branche: VST – Völkermarkt: Fußball, Verein: Branche: Chill out Soziales Verein: Jugendschutzverein Seite 10