Positionspapier zum Thema Widerruf

Werbung

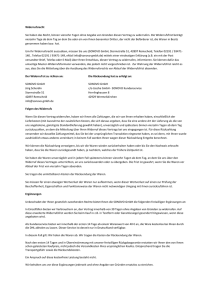

Positionspapier der Arbeitsgruppe „Jetzt widerrufen“ Schmallenberg.txt am 03.11.2015 Über die Arbeitsgemeinschaft Die Arbeitsgemeinschaft „Jetzt Widerrufen“ ist ein Zusammenschluss deutscher Rechtsanwaltskanzleien, die im Bank- und Kapitalmarktrecht überwiegend auf der Verbraucherseite positioniert sind und den Widerruf von Darlehensverträgen begleiten. Nachdem im Herbst 2015 bekannt wurde, dass die Umsetzung der EU-Immobilienkreditrichtlinie in deutsches Recht zum 21. März 2016 nicht nur für ab dann abgeschlossene, sondern auch für ältere Darlehensverträge neue gesetzliche Fakten schafft, beschlossen einige der in diesem Themenbereich aktiven Kanzleien, sich zusammen zu schließen, um Position für das so genannte „Ewige Widerrufsrecht“ zu beziehen und gemeinsam Einfluss zu nehmen, damit das geplante Gesetz ohne die Ausweitung auf Altverträge Bundestag und Bundesrat passiert. Parallel dazu ist es Ziel der Arbeitsgemeinschaft, bis zum 21. März 2016 durch gezielte Öffentlichkeitsarbeit Verbraucher auf den Verlust des so genannten „Widerrufs-Jokers“ zum 21. März oder - gegebenenfalls mit entsprechender Fristsetzung etwas später - hinzuweisen. Verbraucher, die in der Hoffnung auf ein „Ewiges Widerrufsrecht“ bislang auf einen möglichen Widerruf verzichtet haben oder nichts von ihrem Verbraucherrecht wussten, sollen informiert und beraten werden. Nach Meinung der zusammen geschlossenen Anwälte, hat die Bankenlobby eine Übertragung der Richtliniengültigkeit auf Altverträge durch Einflussnahme auf die Politik erreicht. Das im Gesetzentwurf noch ohne die verbraucherfeindliche Erweiterung auskommende Gesetz wird aller Wahrscheinlichkeit nach durch einen Vorschlag des Bundesrates diesbezüglich erweitert. Wenn sich dagegen kein Widerstand regt, bedeutet dies das Ende des „Ewigen Widerrufsrechts“. Was ist das „Ewige Widerrufsrecht“? Der Europäische Gerichtshof hat seit 2002 vorgegeben, dass Darlehensnehmern zahlreiche Rechte in Bezug auf ausreichende, transparente und wirksame Belehrungen zustehen. Widerrufsbelehrungen, die diese hohen Anforderungen nicht erfüllen, sind ungültig. Darlehensverträge, die auf fehlerhaften Widerrufsbelehrungen beruhen, sind seitdem so gestellt, als wären sie niemals abgeschlossen worden. Die Geltendmachung dieses vom Europäischen Gerichtshof eingeführten und vom BGH in mehreren Urteilen bestätigten Verbraucherrechts ist an keinerlei Fristen gebunden. Mit der neuen Immobilienkreditrichtlinie wird das „Ewige Widerrufsrecht“ offiziell abgestellt und damit EU-Recht auf deutsches Recht anwendbar gemacht. Die EU-Kommission hat der deutschen Gesetzgebung dazu bis zum 21. März 2016 Zeit gegeben diesen Teil des Gesetzes und auch die komplette Richtlinie umzusetzen. Es ist aber in der Richtlinie an keiner Stelle die Rede davon, diese auch auf Verträge anzuwenden, die vor dem 21. März 2015 geschlossen wurden. Was sind Altverträge? Verbraucherdarlehen – im Besonderen Immobilienfinanzierungen - die ab November 2002 abgeschlossen wurden – basieren in einer Vielzahl von Fällen auf fehlerhaften Widerrufsbelehrungen. Es kann davon ausgegangen werden, dass bis zu 80 % der in diesem Zeitraum abgeschlossenen Verträge nicht den geltenden Musterwiderrufsbelehrungen entsprechen. Damit sind die in Zeiten hoher Zinsen abgeschlossenen Verträge häufig widerrufbar. Darlehensnehmer können sich das zur Finanzierung ihrer Immobilie notwendige Geld zu attraktiven Zinsen auf dem freien Markt besorgen und sparen auf diese Weise viel Geld. Wie können Darlehensnehmer widerrufen? Ein Kreditvertrag wird in aller Regel durch ein Schreiben an die Bank widerrufen. Die wenigsten Kreditinstitute akzeptieren aber formlose Schreiben ihrer Kunden und lehnen den Widerruf mit Hinweisen auf unklare Rechtslage oder vermeintlich korrekte Widerrufsbelehrungen ab. Da solche Schreiben auch nicht Frist setzend wirken zögern Banken die Bearbeitung oftmals hinaus, auch in der Hoffnung auf steigende Zinsen, die dem Widerrufsjoker die Attraktivität nehmen würden. Eine Lösung ist ein anwaltliches Schreiben, um einen Widerruf im außergerichtlichen Verfahren durchsetzen zu können. Anwälte prüfen die Belehrung, stellen die Widerrufbarkeit dar und berechnen den konkreten Anspruch, der meist über die Rückzahlung der gezahlten Raten hinausgeht. Darlehensnehmer können sich so aus dem Vertrag lösen, ohne eine Vorfälligkeitsentschädigung leisten zu müssen. Erweiterte Ansprüche nach dem Widerruf Die Darlehen gebende Bank muss den Gebrauchsvorteil des vom Darlehensnehmer gezahlten Geldes erstatten. In vielen Fällen gehen Gerichte davon aus, dass der Darlehensgeber einen Nutzen in Höhe von 5 Prozentpunkten über Basiszinssatz gezogen hat. Wann kommt es zur Klage? Wenn eine Bank den Widerruf auch nach einem anwaltlichen Schreiben ablehnt oder die Frist verstreichen lässt, dann stehen nach Meinung vieler Anwälte die Chancen gut, bestehende Ansprüche auf dem Klageweg durchzusetzen. Was passiert wenn das neue Gesetz Realität wird? Die neue Immobilienkreditrichtlinie hebelt das bislang geltende ewige Widerrufsrecht aus. Verträge, die jetzt noch rückabgewickelt werden sollten, müssen bis zum 21. März 2016 widerrufen werden. Wie kann „jetzt-widerrufen.de“ helfen? Unsere Arbeitsgemeinschaft listet die in der Thematik erfahrenen Anwälte deutschlandweit auf. Darlehensnehmer können einen Anwalt auswählen, kontaktieren und dabei sicher sein, einen erfahrenen Juristen mit der Wahrung der eigenen Interessen zu betrauen. Die zusammen geschlossenen Anwälte profitieren von einem großen Informationspool, tauschen sich untereinander aus und können im Netzwerk gut abschätzen, wer für welche Bank der richtige Ansprechpartner ist. Zudem werden die Anwälte der Gemeinschaft bis zum 21. März 2016 durch umfangreiche Öffentlichkeitsarbeit ein öffentliches Bewusstsein für die Thematik zu schaffen. Was kostet die Inanspruchnahme eines Anwalts? Eine anwaltliche Erstberatung kostet niemals mehr als 190 Euro zzgl. Mwst. Einige Kanzleien bieten vorab eine kostenlose Vertragsprüfung an. Ob ein Anwalt die Erstberatung berechnet oder Verträge kostenlos geprüft werden sollte mit dem ausgewählten Anwalt abgesprochen werden Zahlt die Rechtsschutzversicherung? Wer in der Rechtsschutzversicherung den so genannten Vertragsrechtsschutz integriert hat, sollte auf jeden Fall die Möglichkeiten einer Kostenübernahme prüfen, oder prüfen lassen. Grundsätzlich vom Rechtsschutz ausgenommen, bzw. selten versichert sind Fälle, in denen das Darlehen zum Neubau einer Immobilie oder zum Umbau einer gewerblich genutzten Immobilie genutzt wurde.