ppt

Werbung

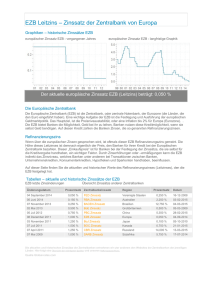

4. Geld- und Finanzmärkte. Motivation: •Die Lehrbuchdarstellung ist ausreichend für die Entwicklung eines makroökonomischen Modells, jedoch stark vereinfacht. •Wir besprechen im IK die Institutionen und Instrumente der Geldpolitik im Eurosystem ein wenig detaillierter, •um etwas mehr über ein wichtiges wirtschaftspolitisches Thema in Europa zu erfahren und um •den scheinbaren Widerspruch zwischen Wirtschaftsberichterstattung und Lehrbuchdarstellung (Zinsfestsetzung vs. Geldmengensteuerung) aufzulösen. SS 2002 1 Inhalt •Institutionen und Regelungen im Eurosystem. •Aufgaben des Eurosystems. •Die konsolidierte Bilanz des Eurosystems. •Geldpolitische Instrumente der Europäischen Zentralbank. •Geldmengendefinitionen im Eurosystem. SS 2002 2 4.1 Institutionen und Regelungen im Eurosystem Historisches •1962: Erste Pläne zu einer europäischen Währungsunion. •1991: Vertrag von Maastricht. •1979 - 1998: Europäisches Währungssystem. •Seit 1999: Europäische Währungsunion (EWU). •Vollendung mit 1. Jänner 2002 (Euro-Bargeld). •Teilnehmerstaaten: Alle EU-Mitglieder bis auf Dänemark, Großbritannien und Schweden. (Griechenland seit Anfang 2001). •Beitritt zur EWU ist an die „Konvergenzkriterien“ geknüpft. SS 2002 3 Konvergenzkriterien •Inflationskriterium. •Zinssatz-Kriterium. •Wechselkurskriterium. •Defizitquote. •Schuldenquote. Stabilitäts- und Wachstumspakt •Nachhaltige Erfüllung der Konvergenzkriterien. •Regelmäßige „Stabilitätsprogramme“. •Sanktionen bei Nicht-Erfüllung. •Raum für „antizyklische“ Budgetpolitik“. SS 2002 4 Institutionen der EWU •Europäisches System der Zentralbanken (ESZB): •Nationale Notenbanken (z. B. OeNB) aller EU-Länder. •Europäische Zentralbank in Frankfurt (EZB). •Eurosystem: •Nationale Notenbanken der EWU + EZB. •„Zentrale Entscheidungsfindung – dezentrale Durchführung“. •EZB-Rat: •EZB-Direktorium. •EWU-Notenbankpräsidenten. •Sehr weitgehende Autonomie. SS 2002 5 4.2 Aufgaben des Eurosystems •Zentrale Aufgabe der EZB: •Durchführung der Geldpolitik. •Primäres Ziel: •Gewährleistung von Preisstabilität, d. h. Inflationsrate unter 2% („Inflation targeting“). •Geldmengen- und Zinssteuerung sind Zwischenziele. •Weitere Aufgaben: •Verwaltung und Veranlagung von Devisenreserven. •Europäischer Zahlungsverkehr (TARGET). •Bankenaufsicht. SS 2002 6 4.3 Die konsolidierte Bilanz des Eurosystems Konsolidierter Wochenausweis des Eurosystems zum 12. Oktober 2001 (Angaben in Mrd. Euro): Aktiva Passiva A.1 Währungsreserven 392,1 P.1 Banknotenumlauf 325,2 A.2 Forderungen in Euro an Kreditinstitute im EuroWährungsgebiet P.2 Verbindlichkeiten in Euro gegenüber 176,5 Kreditinstituten im EuroWährungsgebiet 105,0 A.3 Sonstige Aktiva 213,5 P.3 Sonstige Passiva 351,9 Summe 782,1 782,1 SS 2002 7 4.4 Geldpolitische Instrumente der EZB Mindestreservepolitik •Verpflichtung der Geschäftsbanken zur Haltung von Mindestreserven bei der EZB. •Täglich fällige Einlagen u. Einlagen mit einer Laufzeit bis zu zwei Jahren: θ=2%. •Andere Einlagen: Grundsätzlich reservepflichtig, derzeit jedoch θ=0%. •Die Mindestreservepolitik ist für die EZB kein Instrument der laufenden Geldmengensteuerung! SS 2002 8 Offenmarktpolitik Geschäftsarten: •Hauptrefinanzierungsgeschäfte („Haupttender“): •Wöchentlich. •Laufzeit: 2 Wochen. •Längerfristige Refinanzierungsgeschäfte („Basistender“): •Monatlich. •Laufzeit: 3 Monate. •Sind kurz- und mittelfristige „liquiditätszuführende Maßnahmen“. •Geschäftspartner: „Monetäre Finanzinstitute“ (MFI). SS 2002 9 •Refinanzierungsgeschäfte sind befristete Kredittransaktionen. •Liquiditätszuführende Maßnahme: •Erhöhung von Bilanzposition A.2 •Erhöhung von Bilanzposition P.2 •EZB steuert über das Kreditvolumen die Geldmenge. •Expansive Offenmarktpolitik: Kreditvolumen wird erhöht. •Kontraktive Offenmarktpolitik: Kreditvolumen wird reduziert. SS 2002 10 Verfahren: •„Tender“ = Ausschreibungen. •„Standardtender“ •für Hauptrefinanzierungsgeschäfte und längerfristige Refinanzierungsgeschäfte. •Als „Mengentender“ oder •als „Zinstender“ möglich. Mengentender: •EZB legt Zinssatz fest. •MFI geben an, welche Beträge sie in Anspruch nehmen wollen (Gebotsvolumen). •EZB kann tatsächliches Transaktionsvolumen unter dem Gebotsvolumen festsetzen („Repartierung“). SS 2002 11 Beispiel: Liquiditätszuführender Mengentender. Von drei MFI (A, B, und C) langen folgende Gebote (in Mio. €) ein: MFI Gebot Zuteilung A 30 22,5 B 40 30,0 C 70 52,5 Summe 140 105,0 Die EZB beschließt eine Geschäftsvolumen von 105 Mio. €. Der Repartierungssatz beträgt 75% (=105/140). SS 2002 12 Zinstender: •MFI geben bekannt: •Beabsichtiges Transaktionsvolumen und den Zinssatz. •Bis zu zehn Gebote je nach Zinssatz. •Zuteilung nach •Marginalzinssatz („holländisches Verfahren“). •Nach individuellen Bietungssätzen („amerikanisches Verfahren“). •Zentralbank entscheidet über Transaktionsvolumen (ggf. Repartierung beim Marginalzinssatz). •Seit Juni 2000 führt die EZB Hauptrefinanzierungsgeschäfte •als Zinstender nach amerikanischem Verfahren durch. •Außerdem wird ein Mindestzinssatz vorgegeben. SS 2002 13 Beispiel: Liquiditätszuführender Zinstender. In Mio. € MFI-Gebote Zinssatz (%) A B C Insgesamt Kumuliert 3,15 - - - 0 0 3,10 - 5 5 10 10 3,09 - 5 5 10 20 3,08 - 5 5 10 30 3,07 5 5 10 20 50 3,06 5 10 15 30 80 3,05 10 10 15 35 115 3,04 5 5 5 15 130 3,03 5 - 10 15 145 Insg. 30 45 70 145 Zuteilung 14 34 46 94 EZB beschließt ein Geschäftsvolumen von 94 Mio. €. Marginaler Zinssatz: 3,05% Repartierung beim Marginalzinssatz. SS 2002 14 „Leitzinsen“: Zinssatz für Hauptrefinanzierungsgeschäfte: Main refinancing operations minimum bid rate (dzt. 3,75%) Main refinancing operations interest rates 5.00% 4.75% 4.25% 4.00% Minimum bid rate Marginal rate 3.75% 10.10.01 03.10.01 26.09.01 19.09.01 12.09.01 05.09.01 29.08.01 22.08.01 15.08.01 08.08.01 01.08.01 25.07.01 18.07.01 11.07.01 04.07.01 27.06.01 20.06.01 13.06.01 06.06.01 30.05.01 23.05.01 16.05.01 09.05.01 02.05.01 25.04.01 18.04.01 11.04.01 3.50% 04.04.01 percent 4.50% week SS 2002 15 Der Transmissionsmechanismus: •Leitzinsen sind nicht unmittelbar relevant für die Güternachfrage! •„Transmission“ zwischen Leitzinsen und nachfragerelevanten Zinsen. •Leitzinsen haben Einfluß auf kurzfristige Zinssätze auf dem Interbankengeldmarkt (EONIA, EURIBOR). •Kurz- und langfristige Zinsen sind positiv korreliert. Leitzinsen InterbankengeldmarktZinsen SS 2002 Anleiherenditen, Kreditzinsen, ... 16 Kurz- und langfristige Zinssätze 6.0 4.0 3.0 EONIA (Taggeld) EURIOBOR (1 Monat) 2.0 EURIBOR (3 Monate) EURIBOR (6 Monate) EURIBOR (12 Monate) 1.0 Leitzinssatz Hauptrefinanzierungsgeschäfte Sekundärmarktrendite Österreich (alle Emittenten) Sep.01 Aug.01 Jul.01 Jun.01 Mai.01 Apr.01 Mär.01 Feb.01 Jän.01 Dez.00 Nov.00 Okt.00 Sep.00 Aug.00 Jul.00 Jun.00 Mai.00 Apr.00 Mär.00 Feb.00 Jän.00 Dez.99 Nov.99 Okt.99 Sep.99 Aug.99 Jul.99 Jun.99 Mai.99 Apr.99 Mär.99 Feb.99 0.0 Jän.99 Zinssätze in Prozent 5.0 Monat SS 2002 17 4.5 Geldmengenaggregate im Eurosystem M1 = Bargeldumlauf + täglich fällige Einlagen. M2 = M1 + Einlagen mit einer Laufzeit bis zu zwei Jahren + Einlagen mit einer Kündigungsfrist bis zu drei Monaten. M3 = M2 + „Repogeschäfte“ + Bankschuldverschreibungen mit einer Laufzeit bis zu zwei Jahren. Geldmengenaggregat (in Mrd. €) Bestand per M1 M2 M3 31. Aug. 2000 1.981,0 4.164,6 4.885,6 31. Aug. 2001 2.063,2 4.447,1 5.327,6 SS 2002 18