Modul 2: Quantitative Methoden des ERM

Werbung

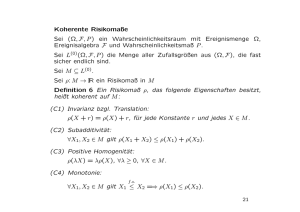

Modul 2: Quantitative Methoden des ERM Gliederung – Überschriften 1. Risikomaße 1.1 Wiederholung wesentlicher Risikomaße 1.2 Wiederholung wichtiger Axiome 1.3 Diskussion von Beispielen 1.4 Bewertung des Risiko-Chancen-Profils Literatur: Hauptquelle MFE, Kapitel 6; zusätzlich Föllmer-Schied Kapitel 4 2. Data Analysis and modern statistical methods 2.1 grundlegende univariate Methoden / Verteilungsklassen (iid Daten) 2.1.1 Normalverteilung 2.1.2 Varianzmischungen Literatur: 2.2 Extremwerttheorie 2.2.1 Grundlagen 2.2.2 Extremwertverteilungen 2.2.3 Anwendungen Literatur: 2.3 Dynamische Modelle (Zeitreihenanalyse) 2.3.1 Modelle 2.3.2 Anwendungen Literatur MFE, Kapitel 4.1 -- 4.4 2.4 Multivariate Modelle 2.4.1 multivariate Normalverteilung Kurze Beschreibung der zu behandelnden Inhalte Welcher Punkt aus dem Panjer-Syllabus wird behandelt? Vorgesehene Dauer der Lerneinheit Dauer in Minuten (ff) Value at Risk (VaR), Average Value at Risk (AVaR), spektrale Risikomaße kohärente, konvexe Risikomaße Nicht-Kohärenz von VaR, Kohärenz von AVaR, konvexe aber nic kohärente Risikomaße, Risikomaße für elliptische Verteilungen, Verhältnis von VaR und AVaR, verteilungsinvariante Risikomaße, Bezug zu Prämienprinzipien, Risikomaße und Stresstests 75 15 Risiko-Nutzen-Funktionale, Entscheidung unter Unsicherheit 15 (gg) Eigenschaften, Testen auf Normalität, Testen auf Schiefe, Testen auf heavy tails z.B. mit Anwendungen auf Finanzzeitreihen 15 30 570 75 30 t- und hyperbolische Verteilung MFE, Kapitel 3.1, 3.2 (ohne hyperbolische Verteilungen) 45 (aa), (bb) GEV-Verteilung, GDP-Verteilung, MaxDom of Attraction, Fisher Tippet Theorem (Grenzverteilung für block maxima), statistische Analyse von Maxima, Grenzverteilung für excess over threshold (Pickands Balkema de Haan), POT Methode und Hill-Schätzer für tails Überblick und detaillierte Diskussion von Beispielverteilungen Großschäden, Finanzzeitreihen, operationelles Risiko MFE, Kapitel 7.1, -- 7.3 120 60 Lineare Modelle und Stationarität (MA, AR und ARMA), Modelle für stochastische Volatilität (ARCH, GARCH): Theorie, Simulation und statistische Inferenz Fallstudien mit Finanzzeitreihen, Verwenden von GARCH Modellen zum declustering, EVT für nicht iid Daten Eigenschaften, Testen auf Normalität, Schätzer für Varianz und Korrelation 15 45 105 75 30 60 30 2.4.2 multivariate Varianzmischungen 2.4.3 elliptische Verteilungen Literatur 2.5 Abhängigkeit und Diversifikation 2.5.1 Grundkonzepte 2.5.2 Copulas 2.5.3 Anwendungen von Copulas Literatur: MFE Kapitel 5. 2.6 Grundlagen der Bayesschen Statistik 2.6.1 Grundlagen multivariate t-Verteilung (Eigenschaften, Simulation, Parameterschätzer, robuste Kovarianzschätzer) 15 15 MFE, Kapitel 3.1 --3.3 (x), (y), (bb) Konzept, lineare Korrelation und deren Aussagekraft, Spearman'sche Rangkorrelation und ihre Bedeutung für Simulationen Definition, Satz von Sklar, Eigenschaften, Beispiele ( Gaußsche Copula, Unabhängigkeitscopula, Frechet-Schranken, parametrische Familien, Extremwertcopulas), Tailabhängigkeiten, Simulationsverfahren Schätzverfahren für Copulas und Zusammenhang zu Spearman's rho, Kendall's tau; Fallstudien mit Finanzzeitreihen, Anwendungen im Versicherungsbereich (z.B. Problematik der Aggregation verschiedener Risikotypen) Bayesscher Ansatz, Schätz- und Testmethodik, Modellwahl, Simulaton der a posteriori Verteilung (MCMC) 2.6.2 Anwendungen Schadenversicherung (Tarifierung, Reservierung), operationales Risiko Literatur: Robert, C.: The Bayesian Choice, Kap. 3, 4.1, 5.2, 6.3, Wüthrich, Merz: Stochastic Claims Reserving Methods, Kap. 4.2-4.4 3 Credit risk and fixed-income securities (w), (dd) 3.1 Produkte Bonds, Swaps, forwards, wichtige Zinssätze und grundlegende 3.1.1 Zinsprodukte Arbitragebeziehungen 3.1.2 Kreditprodukte corporate bonds, CDS, credit indices, CDOs, Rating und rating transitions 3.2 Bewertungsprinzipien risikoneutrale (marktkonsistente) versus aktuarielle Bewertung, mark to market versus mark to model, Grundidee des pricing by replication im Kreditkontext 3.3 Zinsmodelle Überblick, short-rate Modelle (Vasicek, CIR), Herleitung/Lösung der Zinsstruktur PDE für affine Modelle mit Martingalmethoden, Kalibrierung von Hull-White o.ä., Überblick zu forward-rate und Libor market models (ii), (qq) 3.4 Kreditmodelle (single-name) 3.4.1 Merton-Modell und Erweiterungen Merton Modell, Black, Cox, KMV, etc. Rechnungen bei deterministischer Intensität, Zurückführen de 3.4.2 Hazard-rate bzw. intensitätsbasierte Modelle Bewertung von defaultable products auf default-free products via ``Lando-formula'' 3.4.3 Bewertung elementarer Produkte und Modelkalibrierung Anleihen, CDS 3.4.4 empirische Evidenz Zerlegung von spreads, Liquiditätsprämien, risikoneutrale und historische Ausfallraten 120 15 60 45 90 30 60 435 90 45 45 15 90 150 45 45 30 30 Literatur Zinprodukte und Zinsmodelle etwa Björk Arbitrage Theory in Continuous Time, Kapitel 20-22 (ohne HJM) ; Kreditprodukte und Kreditrisikomodelle MFE Kapitel 8.1, 9.1, 9.3 3.5 Faktor-Copula Modelle und Kreditportfolioprodukte 3.5.1 Faktor-Copula Modelle 3.5.2 Bewertung von CDOs 3.5.3 Fallstudie Literatur: MFE Kapitel 9.1, 9.7 und wissenschaftliche Artikel Gesamt (Stunden / Folien) (ii), (qq) 90 45 speziell Gauss-Copula, auch Erweiterungen und andere Mischmodelle Bewertungsidee, Kalibirierung, correltation skews, Modellrisiko, 30 `` Did the Gauss copula kill Wall-Street?'' 15 Literatur: McNeil A., Frey, R. and Embrechts, P. "Quantitative Risk Management: Concepts, Techniques and Tools (Princeton Series in Finance)" Princeton University Press, 2005 1080