5. Fazit - Wiwi Uni

Werbung

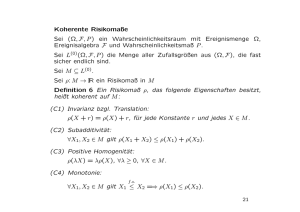

Thema 3 Was ist Risiko? „Einflussfaktoren und Konzepte des Risikos“ ! Nasan Aksoy ! Massiullah Shamps Amiri ! Verena Schwinde ! Nadine Eppmann 1 Vortragsübersicht 1.Einführung 2.Risikobegriff 3.Risikomaße 3.Risikomaße 4.Affekte 1. Einführung 5.Fazit 2. Begriffsabgrenzung und Kategorisierung von Risiko 3. Darstellung von Konzepten zur objektiven Risikomessung 4. Risikowahrnehmung in der Affektheuristik 5. Fazit 2 Einführung 1.Einführung 2.Risikobegriff 2.R.-Begriff 3.Risikomaße 3.Risikomaße 4.Affekte 5.Fazit Das Phänomen Risiko spielt in ökonomischen Entscheidungsproblemen eine zentrale Rolle !insbesondere bei Versicherungsentscheidungen Wie jedoch ist Risiko allgemein definiert bzw. wie wird Risiko gemessen kein einheitlicher Risikobegriff vorhanden ! verschiedene Wissenschaftsdisziplinen (z.B. Ökonomie und Psychologie) gebrauchen „Risiko“ unterschiedlich Risiko stellt ein Konstrukt dar! 3 1.Einführung 2. Begriffsabgrenzung (1/6) 2.R.-Begriff 3.Risikomaße 4.Affekte 5.Fazit Allgemeine/traditionelle Definition von Risiko betrifft Unsicherheit hinsichtlich des Auftretens eines Verlustes oder... ... mögliche Abweichung von einem erwarteten Wert bzw. Zielgröße (statistische Sichtweise) andere Abgrenzungsmöglichkeiten ! Objektives Risiko vs. Subjektives Risiko ! Spekulatives Risiko vs. Reines Risiko ! Unternehmensrisiko vs. Persönliches Risiko ! Fundamentales Risiko vs. Partikulares Risiko 4 2. Begriffsabgrenzung (2/6) Objektives vs. Subjektives Risiko 1.Einführung 2.Risikobegriff 2.R.-Begriff 3.Risikomaße 2.Risikomaße 4.Affekte 5.Fazit unter objektiven Risiko wird allgemein die relative Abweichung des tatsächlichen Verlustes vom erwarteten Verlust verstanden ! statistisch berechenbar mit Hilfe von Streuungsmaßen (z.B. Standardabweichung) ! unterliegt dem „Gesetz der großen Zahlen“, deshalb sehr nützlich im Bereich Versicherungen und Risikomanagement ! aber auch Merkmale wie z.B. Alter, Geschlecht fallen unter das objektive Risiko 5 2. Begriffsabgrenzung (3/6) Objektives vs. Subjektives Risiko 1.Einführung 2.Risikobegriff 2.R.-Begriff 3.Risikomaße 3.Risikomaße 4.Affekte 5.Fazit das subjektive Risiko bezeichnet die Unsicherheit, die in der mentalen Verfassung oder im Geisteszustand einer Person begründet ist ! von einzelnen Personen abhängig (individuelle Risikowahrnehmung) ! unterscheidet sich oft vom objektiv geschätzten Risiko ! Beispiel: Einschätzung des Risikos zweier Individuen bei Betrunkenheit 6 2. Begriffsabgrenzung (4/6) Spekulatives Risiko vs. Reines Risiko 1.Einführung 2.Risikobegriff 2.R.-Begriff 3.Risikomaße 3.Risikomaße 4.Affekte 5.Fazit man spricht von einem spekulativen Risiko, wenn eine zufallsbedingte Auszahlung sowohl positiv als auch negativ ausfallen kann ! beinhaltet eine Gewinn- oder Verlustsituation ! Beispiel: Kauf von Aktien unter reinem Risiko wird eine zufallsbedingte Auszahlung verstanden, die mit Sicherheit im Verlustbereich liegt ! besondere Relevanz bei Versicherungen ! Beispiel: Eintritt eines Schadens (Brand) Kritik: ! Abgrenzung zwischen spekulativen und reinem Risiko basiert auf einer willkürlichen Festsetzung des Nullpunktes 7 2. Begriffsabgrenzung (5/6) Unternehmensrisiko vs. persönliches Risiko 1.Einführung 2.Risikobegriff 2.R.-Begriff 3.Risikomaße 3.Risikomaße 4.Affekte 5.Fazit als Unternehmensrisiken werden alle Gefahren verstanden, die potentiell zu einer Senkung des Unternehmenswertes führen können ! Gefahrenquellen: Marktrisiken, Kreditrisiken, Liquiditätsrisiken, Betriebsrisiken, rechtliche Risiken unter persönlichen Risiken versteht man Gefahren, denen einzelne Individuen oder Familien ausgesetzt sind ! Beispiele: Einkommensrisiken, Risiken medizinischer Kosten, physische und finanzielle Risiken 8 2. Begriffsabgrenzung (6/6) Fundamentales Risiko vs. partikulares Risiko 1.Einführung 2.Risikobegriff 2.R.-Begriff 3.Risikomaße 3.Risikomaße 4.Affekte 5.Fazit fundamentale Risiken sind Gefahren, die eine ganze Volkswirtschaft oder eine große Gruppe von Personen betreffen ! Absicherung dieser Risiken meistens nicht möglich ! der Staat kann ergänzend eingreifen, z.B. durch eine gesetzliche Arbeitslosenversicherung !Beispiele: Hyperinflation, Arbeitslosigkeit, Terroranschläge partikulare Risiken betreffen nur einzelne Individuen oder eine kleine Gruppe von Personen ! von Versicherungsunternehmen werden diese Risiken in der Regel versichert ! Beispiele: Autounfälle, Brandschäden, Krankheiten 9 Risikomaße 1.Einführung 2.Risikobegriff 3.Risikomaße 4.Affekte 5.Fazit 3.1 Einführung 3.2 Konzepte zur Darstellung von Risiko 3.2.1 Volatilitätsmaße 3.2.2 Shortfallrisikomaß 3.2.3 Quantile als Risikomaße 3.2.4 Value-at-Risk als spezielles Risikomaß (VaR) 3.3 Fazit 10 3.1 Einführung (1/2) 1.Einführung 2.Risikobegriff 3.Risikomaße 4.Affekte 5.Fazit Betrachtung von Marktrisiken und Unternehmensrisiken Risiken, die durch KursKurs- oder Preisveränderungen einer Finanzposition (Investition: Aktien) entstehen Hier wird Risiko definiert als die Gefahr - der Verfehlung einer Mindestrendite - der Über/Unterschreitung einer Zielgröße - oder als das Ausmaß der Streuung um einen Mittelwert 11 3.1 Einführung (2/2) 1.Einführung 2.Risikobegriff 3.Risikomaße 4.Affekte 5.Fazit zur Quantifizierung des Marktrisikos sind Lokalisationsmaße (Erwartungswert, Median) sowie und Streuungsmaße (Varianz) von Bedeutung 4 zentrale Momente sowie Kenntnisse über die Verteilungsfunktion um Zufallsgrößen eine Wahrscheinlichkeit zuzuordnen (Normalverteilung) 12 3.2.1 Volatilität (1/2) 1.Einführung 2.Risikobegriff 3.Risikomaße 4.Affekte 5.Fazit Varianz, Standardabweichung werden als Volatilitätsmaße (Streuungsmaße) bezeichnet Varianz: Var ( X ) = E [( X − E ( X )) 2 ] mit E(X)= Mittelwert Ausmaß der Streuung der möglichen Realisationen der Zufallsvariable Zufallsvariable um den Mittelwert Standardabweichung in der Praxis vorgezogen die Streuung der Rendite um den Erwartungswert als Maß um Risiko zu berechnen je höher die Streuung um den Erwartungswert, desto riskanter eine eine Alternative Risiko als Gefahr der Verfehlung des Renditemittelwertes 13 3.2.1 Volatilität (2/2) 1.Einführung 2.Risikobegriff 3.Risikomaße 4.Affekte 5.Fazit Beurteilung: Varianz und Standardabweichung sind etablierte finanzwissenschaftliche Risikomaße Varianz lässt sich gut als Zielfunktion bei OptimierungsOptimierungsproblemen verwenden Gutes Instrument aus statistischer Sicht (Varianz/ Kovarianzmatrix - Renditezeitreihen) Problem falls keine Normalverteilung Varianz/Standardabeichungsansatz berücksichtigt nicht den Grad der Symmetrie – höhere Momente notwendig 14 3.2.2 Shortfall (1/6) 1.Einführung 2.Risikobegriff 3.Risikomaße 4.Affekte 5.Fazit Quantifizieren Risiko als die Gefahr der Unterschreitung einer Mindestrendite (Target (z)) Zielgröße = Target 15 3.2.2 Shortfall (2/6) 1.Einführung 2.Risikobegriff 3.Risikomaße 4.Affekte 5.Fazit Risiko als Verfehlen einer Mindestrendite Zur Berechnung sind Informationen über die Verteilung notwendig Notwendige Risikokennziffern - Shortfallwahrscheinlichkeit (SW) - Mean Excess Loss (MEL) - Shortfallerwartungswert (SEW) - Shortfallvarianz 16 3.2.2 Shortfall (3/6) 1.Einführung 2.Risikobegriff 3.Risikomaße 4.Affekte 5.Fazit SW: gibt an mit welcher Wahrscheinlichkeit eine Mindestrendite (z. B: z = 6%) verfehlt wird SW z ( X ) = P( X ≤ z ) = f ( z ) SW Target einfaches und flexibles Instrument berücksichtigt nicht die Unterschreitungshöhe 17 3.2.2 Shortfall (4/6) 1.Einführung 2.Risikobegriff 3.Risikomaße 4.Affekte 5.Fazit Mean Excess Loss MEL z ( X ) = E ( z − X X p z ) = f ( z ) wird im Verlustfall betrachtet, misst die mittlere Höhe des Verlustes – Worst Case Risikomaß gibt das Ausmaß der Unterschreitung an, wenn ein Shortfall vorliegt vorliegt Shortfallerwartungswert: Shortfallerwartungswert: SE z = MEL z * SW z relative Höhe eines Shortfalls zu einer Zielgröße wird berücksichtigt berücksichtigt ist eine Kennzahl für den mittleren Betrag der Unterschreitung einer einer Zielgröße 18 3.2.2 Shortfall (5/6) 1.Einführung 2.Risikobegriff 3.Risikomaße 4.Affekte 5.Fazit 2 z Shortfallvarianz: SV z ( X ) = ∫ (z − X ) f ( x)d ( x) −∞ ist ein Maß für die mittlere quadratische Streuung der betragsmäßigen betragsmäßigen Unterschreitung von der Zielgröße z eine breite Klasse von Risikokennziffern liefert die LowerLower-Partial Moments vom Grade n n z LPM n (X , z) = ∫ (z − x) f (x)d (x) − ∞ n = 0 ! SW n = 1 ! SE n = 2 ! SV 19 3.2.2 Shortfall (6/6) 1.Einführung 2.Risikobegriff 3.Risikomaße 4.Affekte 5.Fazit Beurteilung: Bei asymmetrischen Finanzinstrumenten sind Shortfallrisikomaße den Volatilitätsmaßen vorzuziehen Nachteil des Shortfall - Konzepts vs. Volatilität: Volatilität: Nicht einfach das Gesamtrisiko eines Portfolios als Funktion der Einzelrisiken der jeweiligen Finanzmitteln zu ermitteln Auf Basis von Renditestichproben einfach und zuverlässig schätzbar, aber mit empirischen Mängeln (Bsp. Bei Verhältnis von Target und SE) 20 3.2.3 Quantile (1/3) 1.Einführung 2.Risikobegriff 3.Risikomaße 4.Affekte 5.Fazit Quantile stellen diejenigen Ausprägungen der Zufallsvariablen dar, die mit einer speziellen Wahrscheinlichkeit überüber- bzw. unterschritten werden Verteilungsfunktion wird hierbei meist in zwei ungleiche Teile eingeteilt Zusammenhang mit Shortfallkonzeption: – Bei SW wird ein bestimmter Wert vorgegeben und die dazugehörige Unterschreitungswahrscheinlichkeit bestimmt. – Bei den Quantilen ist es genau umgekehrt. Die UnterUnter- bzw. Überschreitungswahrscheinlichkeit wird vorgegeben und die dazugehörige Ausprägung wird bestimmt 21 3.2.3 Quantile (2/3) 1.Einführung 2.Risikobegriff 3.Risikomaße 4.Affekte 5.Fazit Allgemein: F (1(1-ε) ist das (1-ε)-Quantil es gilt: P(X≤F(1(1-ε)) = 1-ε bzw. P(X>F(1(1-ε)) = ε Das ε-Quantil ist derjenige Wert, oberhalb dessen eine Wahrscheinlichkeitsmasse der Höhe ε liegt. 22 1.Einführung 2.Risikobegriff 3.2.3 Quantile (3/3) 3.Risikomaße 4.Affekte 5.Fazit Annahme: Zufallsmerkmale sind standardnormalverteilt (1- ε)-Quantil wird dann als N(1(1- ε) bezeichnet N0,01 N0,05 N0,1 N0,2 N0,25 N0,5 N0,75 N0,8 N0,9 N0,95 N0,99 -2,33 -1,65 -1,29 -0,85 -0,67 0 0,67 0,85 1,29 1,65 2,33 Berechnung Quantil: N(1(1- ε)(µ,δ) = µ + N(1(1- ε) *δ µ = Mittelwert δ = Standardabweichung 23 3.2.4 Value at Risk (VaR) (1/6) 1.Einführung 2.Risikobegriff 3.Risikomaße 4.Affekte 5.Fazit Spezielles Quantilrisikomaß Misst den höchsten erwarteten Verlust (ungünstigsten Betrag), der mit einer vorgegebenen Wahrscheinlichkeit (Konfidenzniveau), innerhalb eines gewählten Zeitraums nicht überschritten wird Wird oft von Banken zur Risikosteuerung verwendet Vorgehensweise: Finden von Risikofaktoren, die die Marktveränderungen innerhalb eines Zeitraums abbilden Konfidenzniveau liegt meist zwischen 95% und 99% Zeitraum (für das zugrunde liegende Portfolio) beträgt zwischen einem und zehn Tagen 24 3.2.4 Value at Risk (VaR) (2/6) 1.Einführung 2.Risikobegriff 3.Risikomaße 4.Affekte 5.Fazit Allgemein: – – – Zeitintervall [t , t+h] h = Länge des Intervalls Potentieller Verlust einer Finanzposition : ∆Vt = vt –Vt+h – Formal: P(∆Vh > VaRh) = α Der Value at Risk zum Konfidenzniveau α ist somit diejenige Ausprägung der Verlusthöhe, die mit der vorgegebenen (kleinen) Wahrscheinlichkeit α überschritten wird 25 3.2.4 Value at Risk (VaR) (3/6) 1.Einführung 2.Risikobegriff 3.Risikomaße 4.Affekte 5.Fazit Annahme: – – Periodenrendite Rh = (V(t+h) (t+h) – vt) / vt ist normalverteilt Parameter µ und δ sind über betrachteten Zeitraum konstant VaR ergibt sich dann aus: VaRh = vt*N(1(1-α)*δ – vt*µ = vt* (N(1(1-α)*δ - µ) 26 3.2.4 Value at Risk (VaR) (4/6) 1.Einführung 2.Risikobegriff 3.Risikomaße 4.Affekte 5.Fazit 27 3.2.4 Value at Risk (VaR) (5/6) 1.Einführung 2.Risikobegriff 3.Risikomaße 4.Affekte 5.Fazit Beispiel: Kurs Finanzinvestments ist vt = 100 € Annahme Normalverteilung Mittelwert (µ) = 3% Standardabweichung (δ) = 5% Konfidenzniveau (α) = 1% Ergebnis: N(0,99)= 2,33 VaR = 100(2,33*0,05 – 0,03) = 8,65 28 3.2.4 Value at Risk (VaR) (6/6) 1.Einführung 2.Risikobegriff 3.Risikomaße 4.Affekte 5.Fazit Interpretation: Die Wahrscheinlichkeit, dass ein höherer Kursverlust als 8,65 € eintritt, ist gleich dem gewählten Konfidenzniveau von 1%. Bildet der Investor eine Reserve von 8,65 € kann der potentielle Verlust mit einer Wahrscheinlichkeit von 99% aufgefangen werden. 29 1.Einführung 2.Risikobegriff 3.3 Fazit 3.Risikomaße Vorteile Volatilitätsmaße Varianz Nachteile einfach zu berechnen erfassen sowohl positive einfach zu berechnen wie auch negative Abweichungen Standardabweichung 4.Affekte 5.Fazit vom Erwartungswert gleiche Dimension wie Erwartungswert Shortfallrisikomaße Shortfallwahrscheinlichkeit Shortfallerwartungswert Unterschreitung einer mögliche Unterschreitungshö Unterschreitungshöhe bei Portfoliobildung Zielgröß e wird gemessen Zielgröße wird nicht berü berücksichtigt kann man nicht das Ausmaß Ausmaß der mö möglichen Gesamtrisiko als Funktion Unterschreitungshö Unterschreitungshöhe der entsprechenden EinzelEinzel- wird berü berücksichtigt risiken ermitteln Quantile VaR Quantile als Überber- bzw. Verä Veränderungen (Preis, Rendite) Unterschreitungsgrenze meist nicht normalverteilt Risiko kann aggregiert Gefahr eines groß großen Verlustes gemessen werden, auch zu gering eingeschä eingeschätzt wenn mehrere Risikofaktoren gleichzeitig vorliegen 30 4. Einordnung der Affektheuristik 1.Einführung 2.Risikobegriff 3.Risikomaße 3.Risikomaße 4.Affekte Def. Urteilsheuristiken (Stefan, 1999): 5.Fazit " „Urteilsheuristiken sind vereinfachte Urteilsstrategien, die es erlauben mit begrenzten kognitiven Aufwand in kurzer Zeit auch bei komplexen Problemen zu approximativ korrekten Urteilen und Entscheidungen zu kommen.“ " Charakteristika: ! allgemein ! einfach anwendbar ! führen schnell zu einem Ergebnis ! laufen nicht bewusst ab ! sind auch unter ungünstigen Informationskonstellationen anwendbar ! führen meist zu hinreichend treffsicheren Urteilen " verschiedene Arten von Urteilsheuristiken (Verankerungs-, Repräsentativitäts-, Verfügbarkeits- und Affektheuristik) 31 4. Affektheuristik 1.Einführung 2.Risikobegriff 3.Risikomaße 3.Risikomaße 4.Affekte 5.Fazit Definition Affekt: ! positiv oder negativ bewertendes Gefühl gegenüber einem externen Stimulus Experiential System (auf Erfahrungen beruhendes System) ! automatisch ! intuitiv ! natürlich ! nonverbal Rational System (rational begründetes System) ! analytisch ! abwägend ! verbal 32 4. Einfluss von Affekten auf die Risiko- und Nutzenbeurteilung analytische Betrachtung: ! Risiko und Nutzen sind getrennte Konzepte ! typischerweise positiv korreliert 1.Einführung 2.Risikobegriff 3.Risikomaße 3.Risikomaße 4.Affekte 5.Fazit hoch Risiko gering gering hoch Nutzen 33 4. Einfluss von Affekten auf die Risiko- und Nutzenbeurteilung Wahrnehmung: ! Nutzen und Risiko werden nicht getrennt betrachtet ! oft negativ korreliert 1.Einführung 2.Risikobegriff 3.Risikomaße 3.Risikomaße 4.Affekte 5.Fazit hoch Risiko gering hoch gering Nutzen 34 4. Einfluss von Affekten auf die Risiko und Nutzenbeurteilung 1.Einführung 2.Risikobegriff 3.Risikomaße 3.Risikomaße 4.Affekte 5.Fazit „eine Handlung basiert nicht nur auf dem, was der Befragte über sie denkt, sondern auch auf dem, was er dabei fühlt“ (Finucane et al. 2000) Erklärung im Rahmen der Affektheuristik: ! Gefühle positiv: Nutzen hoch, Risiko gering ! Gefühle negativ: Nutzen gering, Risiko hoch 35 4. Einfluss von Affekten auf die Wahrscheinlichkeitsbeurteilung subjektive Wahrnehmung: 1.Einführung 2.Risikobegriff 3.Risikomaße 3.Risikomaße 4.Affekte 5.Fazit ! affektgeladene Bilder beeinflussen die Beurteilung von Wahrscheinlichkeiten ! Zählerdominanz am Beispiel von Lotterien - Lotterie 1: 7 von 100 Bohnen sind rot - Lotterie 2: 1 von 10 Bohnen sind rot ! Verhältnisangaben sind stärker affektiv geladen als Prozentangaben - Beispiel: Gewalttätigkeit von Patienten - 20 von 100 Patienten werden rückfällig ! 41% keine Entlassung - 20 % der Patienten werden rückfällig ! 21% keine Entlassung 36 4. Einfluss von Relationen auf die Risikobeurteilung Rückblick: ! Gefühl positiv: Nutzen hoch, Risiko gering ! Gefühl negativ: Nutzen gering, Risiko hoch 1.Einführung 2.Risikobegriff 3.Risikomaße 3.Risikomaße 4.Affekte 5.Fazit „affective mapping“: Ergebnisse werden auf einer inneren Attraktivitätsskala bewertet Grenzen der Attraktivitätsskala variieren in Abhängigkeit von der präsentierten Information Beispiel: Bewertung der Attraktivität von Lotterien auf einer Skala von 0–20 ! Gewinn: $9, Wahrscheinlichkeit: 7/36 ! Bewertung: 9,4 ! Gewinn: $9, Wahrscheinlichkeit: 7/36 Verlust : c 5, Wahrscheinlichkeit: 29/36 ! Bewertung: 14,9 37 5. Fazit 1.Einführung 2.Risikobegriff 3.Risikomaße 3.Risikomaße 4.Affekte 4.Affekte 5.Fazit es existieren je nach Wissenschaftsdisziplin und nach betrachteter Perspektive des Begriffs Risiko unterschiedliche Abgrenzungen Risikomaße ermöglichen es, Risiko quantifizierbar und somit vergleichbar zu machen ! objektive Wahrscheinlichkeiten ! potentielle Ausprägungen einer Zufallsvariablen Affekte nehmen Einfluss auf die Wahrnehmung von Risiko ! Diskrepanz zwischen objektiv gemessenen und subjektiv empfundenen Risiko 38