35% 1% 1% 1% 1% 13% 2% 2% 2% 6% 33% 1% 1%

Werbung

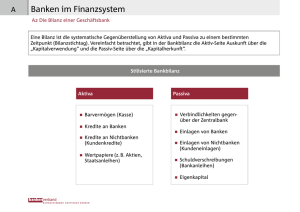

Anteil an den nationalen Finanzaktiven in % Anteil am globalen Schattenbankensystem in % (nach Währungsraum) Euro-zone 60 40 20 1% Kanada 0 02 03 04 05 06 07 08 09 10 33% 13% 11 Grossbritannien Schweiz 35% 60 Euro-zone 1% Schweiz USA 1% 40 China Indien 20 6% 2% 1% 2% Japan Korea Hongkong 1% 0 02 03 04 05 06 07 08 09 10 Singapur 2% 11 Brasilien USA 1% 60 Australien 40 Banken Versicherungen und Pensionsfonds Andere Finanzinstitutionen («Schattenbanken») Zentralbank Staatliche Finanzinstitutionen 20 0 02 03 04 05 06 07 08 09 10 11 Finanzintermediation mit einem Schattenbankensystem Das einfache Modell der Finanzintermediation Die Finanzintermediation – die Vermittlung zwischen Kapitalanbietern und Kapitalnachfragern – geschieht via Banken, Nicht-Bank-Finanzinstitutionen und Kapitalmärkte. Ersparnisse, die kurzfristig verfügbar sein müssen, werden von Banken als Einlagen entgegengenommen und als langfristige Kredite weitergegeben (Fristentransformation). Langfristige Ersparnisse dagegen wurden traditionell ausserhalb des Bankensystems vermittelt. Die endgültigen Gläubiger – vorwiegend Privathaushalte – legen ihre Gelder entweder direkt auf dem Kapitalmarkt an, indem In den vergangenen Jahrzehnten ist dieser Vermittlungsprozess stark ausgedehnt worden. So sind die Vermögensverwalter einerseits wichtige Lieferanten von Sicherheiten (collateral) geworden, andererseits haben Vermögensverwalter zunehmend sichere, kurzfristige, liquide Instrumente nachgefragt. Selbst Vermögensverwalter, die nur langfristig anlegen, sie Aktien oder Anleihen kaufen, oder vertrauen sie Vermögensverwaltern wie Anlagefonds, Pensionsfonds, Versicherungen an. Diese Vermögensverwalter legen die Mittel in langfristigen Instrumenten wie Aktien, Anleihen und forderungsbesicherten Wertschriften an. Da die endgültigen Schuldner – Haushalte, Unternehmen und Staaten – langfristige Bedürfnisse haben, sind vor allem langfristige Wertschriften an der Schnittstelle zwischen Schuldnern und Gläubigern. In diesem traditionellen Modell braucht es entsprechend keine Fristentransformation ausserhalb des Bankensystems. «Moderne» Grossbanken Traditionelle Banken (vermitteln kurzfristige Ersparnisse) Traditionelle Banken (vermitteln kurzfristige Ersparnisse) Endgültige Schuldner Kredite Reale Vermögenswerte Ersparnisse (kurzfristig) Anleihen Aktien Endgültige Schuldner (Haushalte, Unternehmen) Endgültige Gläubiger (Haushalte) Eigenkapital (Haushalte, Unternehmen) Vermögensverwalter (vermitteln langfristige Ersparnisse) Forderungsbesicherte Wertpapiere Anleihen Einlagen Kredite Einlagen Kredite müssen über liquide Mittel verfügen. Diese Elemente machen gewissermassen das Schattenbankensystem aus, welches eine umgekehrte Fristentransformation ermöglicht: Die Umwandlung langfristiger Ersparnisse in sichere kurzfristige Anlagen, wobei der Prozess der Verbriefung eine Schlüsselrolle spielt. Schattenbankensystem (vermittelt kurzfristige Ersparnisse) Kredite Reale Vermögenswerte Anleihen Eigenkapital Kredite Aktien Ersparnisse (langfristig) Finanzierung am Kapitalmarkt Endgültige Gläubiger (Haushalte) Ersparnisse (kurzfristig) Ersparnisse (langfristig) Eigenkapital Eigenkapital Vermögensverwalter (vermitteln langfristige Ersparnisse) Fondsanteile Kurzfristige Anlagen Aktien Langfristige Anlagen Der Verbriefungsprozess im Schattenbankensystem Umgekehrte Fristentransformation Fondsanteile Fristentransformation Zweckgesellschaft QUELLE: FSB, IMF Endgültige Schuldner (Haushalte, Unternehmen) Reale Vermögenswerte Kredite Liquiditätstransformation Kredittransformation Zweckgesellschaft Kredite AAA-geratete forderungsbesicherte Wertpapiere Forderungsbesicherte Wertpapiere (ABS) Forderungsbesicherte Geldmarktpapiere (ABCP) Mezzaninkapital Eigenkapital Eigenkapital Traditionelle Banken Forderungsbesicherte Wertpapiere Kredite Garantie Das Schattenbankensystem wandelt Schuldeninstrumente wie Hypotheken durch Verbriefung und Tranchierung in sichere geldartige Forderungen um. Klassische Bankenfunktionen wie die Fristentransformation finden dabei statt. Allerdings wird im Gegensatz zur traditionellen Fristentransformation in einer Reihe von Schritten via eine Kette von Bilanzen das Risiko weitergereicht. In einem ersten Schritt werden die Geldflüsse aus vergebenen Krediten in WertpapierTranchen aufgeteilt. Danach werden die Wertpapiere an ein Anlagevehikel verkauft, das sich im kurzfristigen Geldmarkt finanziert. Es entsteht das «sichere» forderungsbesicherte Geldmarktpapier. Nun wird das Instrument liquide gemacht, indem Banken sich verpflichten, dem Vehikel im Zweifelsfall Liquidität zur Verfügung zu stellen, und indem die in diese Anlagen investierten Geldmarktfonds stabile Nettovermögenswerte versprechen. Die Banken halten diese Papiere zum Teil auch selber. Rückkaufvereinbarung (Repo) Geldmarktfonds Forderungsbesicherte Geldmarktpapiere Umgekehrte Rückkaufvereinbarung Stabiler Nettovermögenswert Institutionelle Anleger Stabiler Nettovermögenswert Eigenkapital Liquiditätsgarantie Einlagen Eigenkapital Wertpapierfluss Finanzierungsfluss NZZ-INFOGRAFIK / lea.