Erwartungswert und Varianz

Werbung

WR 1

W. Merz

Kapitel 12

Erwartungswert und Varianz

Vorlesung Wahrscheinlichkeitsrechnung I vom 4/10. Juni 2009

W. Merz

Lehrstuhl für Angewandte Mathematik 1

FAU

12.1

WR 1

Der Erwartungswert

W. Merz

Der Erwartungswert einer Zufallsvariablen X : Ω −→ R wurde

definiert als der Mittelwert der Verteilung P X dieser

Zufallsvariablen:

P

y f X (y ) falls P X diskret mit WF f X

X

R y ∈X

EX = m1 (P ) =

yf X (y )dy

falls P X Dichte f X

Für einen diskreten Wahrscheinlichkeitsraum (Ω, A, P) wurde

eine alternative Berechnungsformel hergeleitet:

X

EX =

X (ω) P{ω}

ω∈Ω

Diese Formel erlaubt die Herleitung spezieller Rechenregeln,

wie z.B. E(X + Y ) = EX + EY .

P-Integral einer Zufallsvariablen:

Z

X (ω)P(dω)

12.2

Das P-Integral

WR 1

W. Merz

• Eine kurze Darstellung der Konstruktion:

• 1. Schritt: Definition des P-Integrals einer Treppenfunktion.

• 2. Schritt: Definition des P-Integrals für allgemeine

Zufallsvariable durch Approximation mit Treppenfunktionen.

• Die wichtigsten Rechenregeln

• Beziehung zwischen P- und L-Integral

12.3

WR 1

Treppenfunktionen

W. Merz

Definition

Eine Zufallsvariable X : Ω −→ R heißt eine Treppenfunktion,

wenn sie nur abzählbar viele Werte annimmt.

Ist X = {x1 , x2 , x3 , . . .} der Wertebereich von X mit paarweise

verschiedenen reellen Zahlen xk , dann bilden die Mengen

Ak = (X = xk ) = {ω ∈ Ω ; X (ω) = xk }

eine Partition von Ω und X besitzt die Darstellung

X

X (ω) =

xk 1Ak (ω)

k

Bezeichung

Diese Darstellung heißt die Normaldarstellung von X .

12.4

WR 1

Treppenfunktionen

W. Merz

Definition

Eine Treppenfunktion

mit der Normaldarstellung

P

X (ω) = k xk 1Ak (ω) heißt P-integrierbar, wenn

X

|xk |P(Ak ) < ∞

k

Ist X P-integrierbar, so heißt

Z

X

X (ω) P(dω) :=

xk P(Ak )

k

das P-Integral von X .

12.5

WR 1

Treppenfunktionen

W. Merz

P-Integral und Mittelwert

Die Verteilung P X einer Treppenfunktion ist diskret mit der

Ergebnismenge X und der Wahrscheinlichkeitsfunktion

f X (xk ) = P X {xk } = P(X = xk ) = P(Ak )

daher ist

Z

X (ω) P(dω) =

X

xk f X (xk ) = m1 (P X )

k

der Mittelwert der Verteilung von X .

12.6

WR 1

Allgemeine Zufallsvariable

W. Merz

Zu einer beliebigen Zufallsvariablen X : Ω −→ R auf einem

Wahrscheinlichkeitsraum (Ω, A, P) gibt es eine Folge (Xn ) von

Treppenfunktionen, die gleichmäßig gegen X konvergiert:

lim kX − Xn k∞ = lim sup |X (ω) − Xn (ω)| = 0

n→∞

n→∞ ω∈Ω

Theorem

Ist wenigstens ein Xn0 P-integrierbar, so sind

R alle Xn

P-integrierbar und die Folge der Integrale Xn (ω) P(dω)

konvergiert.

Der Limes ist unabhängig von der verwendeten Folge und

hängt nur von X und P ab.

Bezeichnung

In diesem Fall heißt X P-integrierbar und

Z

Z

Z

X dP = X (ω) P(dω) = lim

Xn (ω) P(dω)

n→∞

das P-Integral von X .

12.7

Rechenregeln

WR 1

W. Merz

Direkt aus der Definition des P-Integrals einer Treppenfunktion

und anschließend durch Grenzübergang leitet man die

folgenden Eigenschaften ab:

Rechenregeln

1

2

3

R

X (ω) = 1 ist P-integrierbar und es gilt 1 dP = 1.

∗

Ist

R X P-integrierbar und X (ω) ≥ 0 P-fast überall , so ist

X dP ≥ 0.

X ist P-integrierbar genau dann,

R wenn

|X

R |(ω) := |X (ω)|

P-integrierbar ist und es gilt X dP ≤ |X | dP

∗

Eine Aussage gilt „P-fast überall (P-f.ü.)“, wenn sie für alle ω mit der

eventuellen Ausnahme der Elemente einer Menge N mit P(N) = 0 richtig ist.

12.8

Rechenregeln

WR 1

W. Merz

(4) Additionsregel

Sind X und Y P-integrierbar, dann auch jede

Linearkombination aX + bY und es gilt

Z

Z

Z

(aX + bY ) dP = a X dP + b Y dP

(5) Produktregel

Sind X und Y P-integrierbar und stochastisch unabhängig,

dann ist auch das Produkt X · Y P-integrierbar und es gilt

Z

Z

Z

(X · Y ) dP = X dP · Y dP

12.9

WR 1

Rechenregeln

W. Merz

(Ω, A, P) H

H

X

-

(Rn , Bn , P X )

HH

H

HH

Y =G◦X

G

H

HH

j

H

?

(R, B, P Y )

(6) Kompositionssatz

Ist X : Ω −→ Rn ein Zufallsvektor und G : Rn −→ R

P X -integrierbar, dann ist Y = G ◦ X P-integrierbar und es gilt

Z

Z

Z

Y (ω) P(dω) = G(X (ω)) P(dω) = G(y ) P X (dy )

12.10

WR 1

P-Integral und L-Integral

W. Merz

(7) Absolutstetige Verteilungen

Ist P eine absolutstetige Verteilung auf dem Rn mit der Dichte

f (y ) und X : Rn −→ R eine P-integrierbare Zufallsvariable, so

gilt

Z

Z

X (y )P(dy ) =

X (y )f (y )dy

Rn

(8) Diskrete Verteilungen

Ist P eine diskrete Verteilung auf einer abzählbaren

Ergebnismenge X mit der Wahrscheinlichkeitsfunktion f (x)

und Y : X −→ R eine P-integrierbare Zufallsvariable, so gilt

Z

X

Y (x)P(dx) =

Y (x)f (x)

x∈X

12.11

WR 1

Die Momente

W. Merz

Definition

Ist P eine eindimensionale Verteilung und ist die Funktion

x 7−→ x k P-integrierbar, so heißt

Z

mk (P) = x k P(dx)

das k -te Moment der Verteilung P.

Speziell m1 (P) nennen wir den Mittelwert.

Wahrscheinlichkeitsfunktion f (x), so ist nach den

Eigenschaften (7) bzw. (8)

Z

X

mk (P) = y k f (y ) dy bzw. mk (P) =

x k f (x) ,

x∈X

d.h. die Definition ist eine Erweiterung der bisherigen

Konzepte.

12.12

WR 1

Die Momente

W. Merz

Definition

Ist P eine eindimensionale Verteilung und ist die Funktion

x 7−→ (x − m1 (P))k P-integrierbar, so heißt

Z

m̂k (P) = (x − m1 (P))k P(dx)

das k -te zentrale Moment der Verteilung P.

Speziell m̂2 (P) nennen wir die Varianz der Verteilung P.

Ist P absolutstetig mit Dichte f (y ) bzw. diskret mit

Wahrscheinlichkeitsfunktion f (x), so ist nach den

Eigenschaften (7) bzw. (8)

Z

X

m̂k (P) = (y −m1 (P))k f (y ) dy bzw. m̂k (P) =

(x−m1 (P))k f (x) ,

x∈X

d.h. die Definition ist eine Erweiterung der bisherigen

Konzepte.

12.13

WR 1

Der Erwartungswert

W. Merz

Bezeichnung

In der Wahrscheinlichkeitsrechnung nennt man das P-Integral

einer Zufallsvariablen X auf einem Wahrscheinlichkeitsraum

(Ω, A, P) üblicherweise den Erwartungswert:

Z

EX = EP X =

X (ω)P(dω)

Mit G(x) = x ist Y (ω) := G(X (ω)) = X (ω), weshalb nach dem

Kompositionssatz gilt

Z

Z

X (ω)P(dω) = xP X (dx)

Theorem

Der Erwartungswert von X ist der Mittelwert von P X :

EX = m1 (P X )

12.14

WR 1

Der Erwartungswert

W. Merz

Die Momente

Für k = 1, 2, 3, . . . und Gk (x) = x k bzw. Gk (X (ω)) = X k (ω)

ergibt sich entsprechend

E(X k ) = mk (P X )

12.15

Rechenregeln

WR 1

W. Merz

Die Rechenregeln für das P-Integral lauten dann

1

2

3

4

5

6

E1 = 1

|EX | ≤ E|X |

E(aX + bY + c) = a EX + b EY + c

Sind X und Y stochastisch unabhängig, so gilt

E(XY ) = (EX )(EY )

Ist die Zufallsvariable X P-fast überall nichtnegativ, dann

ist EX ≥ 0.

Gilt für zwei Zufallsvariable X ≤ Y P-fast überall, so ist

EX ≤ EY .

12.16

Funktionen von Zufallsvariablen

WR 1

W. Merz

Ist X = (X1 , X2 , . . . , Xn ) ein Zufallsvektor mit absolutstetiger

n-dimensionaler Verteilung P X und Dichte f (x),

sowie Y = G(X1 , X2 , . . . , Xn ) = G ◦ X ,

dann gilt

Z

EY

G(X (ω))P(dω)

=

Z

=

G(x)P X (dx)

Z

=

G(x)f (x)dx

12.17

Berechnung des Erwartungswerts

WR 1

W. Merz

Es gibt also im wesentlichen zwei Methoden zur Berechnung

des Erwartungswerts einer Zufallsvariablen der Form

Y = G ◦ X:

1

2

Berechnung der Dichte g(y ) der Verteilung P Y und des

Mittelwerts

Z

Y

E Y = m1 (P ) = yg(y )dy

Auswertung des Integrals

Z

EY =

G(x)f (x)dx

Die zweite Methode ist auch dann anwendbar, wenn P Y keine

Dichte besitzt.

12.18

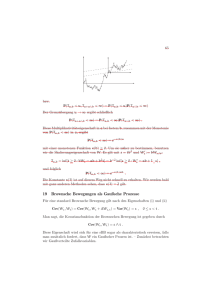

Beispiel 1

WR 1

W. Merz

Exercise

In einer Eisdiele wird an jedem Abend bei der Eisfabrik die

gesamte Menge q an Eis für den nächsten Tag bestellt.

Der Einkaufspreis sei p1 Euro pro Mengeneinheit.

Die Tagesnachfrage ist — unter anderem wetterbedingt —

zufällig.

Wir nehmen an, dass es sich um eine exponentiell mit

Parameter λ verteilte Zufallsvariable X handelt.

Gemäß den gesetzlichen Vorschriften darf Eis, das am Abend

noch nicht verkauft ist, nicht gelagert, sondern muss vernichtet

werden.

Welche Menge an Eis muss — bei einem Verkaufspreis von p2

Euro pro Mengeneinheit — bestellt werden, damit der mittlere

Gewinn maximal wird?

12.19

WR 1

Beispiel 1

W. Merz

ω ist zufällig ausgewählter Tag,

X (ω) ist Nachfrage an diesem Tag und q bestellte Menge.

Absatz am Tag ω = min(X (ω), q).

pro Mengeneinheit:

Y (ω) = p2 min(X (ω), q) − p1 q

Erwartungswert des Gewinns:

EY

= E(p2 min(X (ω), q) − p1 q)

= p2 E(min(X (ω), q)) − p1 q

Ansatz zur Berechnung:

min(X (ω), q) = G ◦ X mit G(x) = min(x, q)

12.20

WR 1

Beispiel 1

W. Merz

min(X (ω), q) = G ◦ X mit G(x) = min(x, q)

Z

E min(X (ω), q)

=

G(x)P X (dx)

Z

G(x)f (x)dx

=

Z

∞

min(x, q)λe−λx dx

=

0

Z

=

0

q

xλe−λx dx +

Z

∞

qλe−λx dx

q

12.21

WR 1

Beispiel 1

W. Merz

Z

E min(X (ω), q) =

q

xλe−λx dx +

0

Z

q

xλe−λx dx

0

qλe

q

=⇒

−λx

∞

qλe−λx dx

q

Z q

q

x(−e−λx ) 0 −

−e−λx dx

0

q

1 −λx

−λq

e

= −qe

−

λ

0

1

−λq

−λq

= −qe

+

1−e

λ

=

∞

Z

Z

Z

dx = q

∞

λe−λx dx = qe−λq

q

E min(X (ω), q) =

1

λ

1 − e−λq

12.22

WR 1

Beispiel 1

W. Merz

Mittlerer Gewinn als Funktion der Bestellmenge q:

g(q) = p2 E(min(X (ω), q)) − p1 q =

p2

1 − e−λq − p1 q

λ

Notwendige Bedingung für eine Extremalstelle:

g 0 (q) =

p2

λe−λq − p1 = p2 e−λq − p1 = 0

λ

p1

p2

q = λ1 ln pp12

e−λq =

=⇒

q ist Maximalstelle, denn g 00 (q) = −λp2 e−λq < 0

12.23

WR 1

Beispiel 2

W. Merz

X1 , X2 seien N (0, 1)-verteilte Zufallsvariable, Y = X12 + X22 .

Ohne zusätzliche Voraussetzungen kann die Verteilung von

X = (X1 , X2 ) nicht berechnet werden.

EY = E(X12 + X22 ) = E(X12 ) + E(X22 )

Xk2 = G(Xk ) mit G(t) = t 2

E(Xk2 )

Z

Z

G(t)P Xk (dt) = t 2 P Xk (dt) = m2 (P Xk )

Z

= m2 (N (0, 1)) = t 2 ϕ(t)dt = 1

=

EY = 2

12.24

WR 1

Die Varianz

W. Merz

X : Ω → R sei eine Zufallsvariable auf (Ω, A, P) mit der

Verteilung P X .

R

Erwartungswert: EX = m1 (P X ) = xP X (dx)

Zur Definition der Varianz einer Zufallsvariablen formen wir die

Varianz von P X um:

Z

Z

2

2

m̂2 (P X ) =

x − m1 (P X ) P X (dx) = (x − EX ) P X (dx)

Z

=

G(x)P X (dx)

mit G(x) = (x − EX )2 .

Z

Z

m̂2 (P X ) = G(x)P X (dx) = Y (ω)P(dω) = EY

mit Y (ω) = G(X (ω)) = (X (ω) − EX )2

m̂2 (P X ) = E(X − EX )2

12.25

WR 1

Die Varianz

W. Merz

Definition

Ist X : Ω → R eine Zufallsvariable auf einem

Wahrscheinlichkeitsraum (Ω, A, P) und existieren die

entsprechenden Erwartungswerte, so heißt

varP (X ) = EP (X − EP X )2

die Varianz der Zufallsvariablen X .

Kurzform: var(X ) = E(X − EX )2

12.26

WR 1

Die Ungleichung von Tschebyscheff

W. Merz

Theorem

P(|X − EX | > ε) ≤

var(X )

ε2

Beweis.

B = {ω ∈ Ω ; |X (ω) − EX | > ε} = (|X − EX | > ε)

Z (ω) = ε2 · 1B (ω) + 0 · 1B (ω)

R

EZ = Z dP = ε2 P(B) = ε2 P(|X − EX | > ε)

2

Z (ω) ≤ Y (ω) = (X (ω) − EX )

⇒

EZ ≤ EY

2

ε P(|X − EX | > ε) ≤ var(X )

12.27

WR 1

Rechenregeln

W. Merz

(1) var(X ) ≥ 0

Y (ω) = (X (ω) − EX )2 ≥ 0

⇒

var(X ) = EY ≥ 0

(2) var(X ) = 0 ⇒ X (ω) = EX P-f. ü.

Bn = {ω ∈ Ω ; |X (ω) − EX | > n1 }

0 ≤ P(Bn ) ≤ n2 var(X ) = 0

1

Ist |X (ω) − EX | > n1 , dann ist auch |X (ω) − EX | > n+1

, d.h.

Bn ⊂ Bn+1

S∞

B = n=1 Bn = {ω ∈ Ω ; |X (ω) − EX | > 0} = (|X − EX | > 0)

P(B) = limn→∞ P(Bn ) = 0

P(B) = P(X = EX ) = 1

12.28

WR 1

Rechenregeln

W. Merz

Algebraische Ausdrücke

2

(X (ω) − EX )2 = (X (ω)) − 2(EX ) · X (ω) + (EX )2

(X − EX )2 = X 2 − 2(EX ) · X + (EX )2

Algebraische Ausdrücke, in denen Zufallsvariablen

vorkommen, kann man mit den aus der Algebra gewohnten

Rechenregeln umformen.

(3) var(X ) = E(X 2 ) − (EX )2

Mit EX =: µ ist

E(X − EX )2

= E X 2 − 2µX + µ2

= E(X 2 ) − 2µEX + µ2

= E(X 2 ) − 2(EX )(EX ) + (EX )2

= E(X 2 ) − (EX )2

12.29

WR 1

Rechenregeln

W. Merz

2

(4) var(aX + b) = a var(X )

var(Y )

= E(Y − EY )2

2

= E [(aX + b) − E(aX + b)]

2

= E [aX + b − aEX − b]

2

= E [aX − aEX ]

= E a2 (X − EX )2

2

= a2 E (X − EX )

12.30

WR 1

Die Kovarianz

W. Merz

Definition

Für zwei Zufallsvariable X1 und X2 auf (Ω, A, P) heißt

cov(X1 , X2 ) = E [(X1 − EX1 )(X2 − EX2 )]

die Kovarianz von X1 und X2 .

(5) var(X1 + X2 ) = var(X1 ) + 2cov(X1 , X2 ) + var(X2 )

var(X1 + X2 )

2

= E [(X1 + X2 ) − E(X1 + X2 )]

=

=

+

+

2

E [(X1 − EX1 ) + (X2 − EX2 )]

E(X1 − EX1 )2

2E [(X1 − EX1 )(X2 − EX2 )]

E(X2 − EX2 )2

12.31

WR 1

Rechenregeln

W. Merz

(6) cov(X1 , X2 ) = E(X1 X2 ) − (EX1 )(EX2 )

cov(X1 , X2 )

=

=

=

=

E [(X1 − EX1 )(X2 − EX2 )]

E[X1 X2 − (EX1 )X2 − (EX2 )X1 + (EX1 )(EX2 )]

E(X1 X2 ) − (EX1 )EX2 − (EX2 )EX1 + (EX1 )(EX2 )

E(X1 X2 ) − (EX1 )(EX2 )

12.32

WR 1

Rechenregeln

W. Merz

(7) Stochastisch unabhängige Zufallsvariable

Sind X1 und X2 stochastisch unabhängig, so ist

E(X1 X2 ) = (EX1 )(EX2 )

und daher

cov(X1 , X2 ) = 0

sowie

var(X1 + X2 ) = var(X1 ) + var(X2 )

Achtung!

Die Umkehrung dieser Aussage ist nicht immer richtig! Aus

cov(X1 , X2 ) = 0 folgt normalerweise nicht, dass die beiden

Zufallsvariablen stochastisch unabhängig sind.

12.33

WR 1

Beispiel

W. Merz

Der Zufallsvektor X = (X1 , X2 ) sei auf

M = {(x1 , x2 ) ∈ R2 , |x1 | + |x2 | ≤ 1} uniform verteilt.

x2

6

@

@

@

@

@

@

@

@

@

x1

@

@

@

@

@

12.34

WR 1

Beispiel

√

M ist ein Quadrat mit der Kantenlänge 2 und der Fläche

|M| = 2. Die Verteilung P X des Zufallsvektors X besitzt daher

die Dichte

1

falls |x1 | + |x2 | ≤ 1

2

f (x1 , x2 ) =

0 sonst

W. Merz

Marginaldichten: Die Dichte f ist in den beiden Argumenten

symmetrisch: f (x1 , x2 ) = f (x2 , x1 ), Daher sind die beiden

Marginaldichten gleich.

Z ∞

f2 (t) = f1 (t) =

f (t, x2 )dx2

−∞

12.35

WR 1

Beispiel

W. Merz

6x2

@

@

@

@

1 − |x1 |

@

@

@

@

@

@

x1

@

@

−(1 − |x1 |)

@

@

@

@

@

@

12.36

WR 1

Beispiel

W. Merz

Für t < −1 oder t > 1 ist f (t, x2 ) = 0 für alle x2 , so dass

f2 (t) = f1 (t) = 0.

Für −1 ≤ t < 1 ist

Z

∞

Z

1−|t|

f (t, x2 )dx2 =

−∞

−(1−|t|)

1

dx2 = 1 − |t|

2

Erwartungswerte der Komponenten X1 und X2 :

Z

EX2 = EX1 =

Z

1

t(1 − |t|)dt = 0

tf1 (t)dt =

−1

12.37

WR 1

Beispiel

W. Merz

Kovarianz:

Z

cov(X1 , X2 ) = E(X1 X2 ) = x1 x2 P X (d(x1 , x2 ))

Z

Z

1

=

x1 x2 f (x1 , x2 )d(x1 , x2 ) =

x1 x2 d(x1 , x2 )

M 2

!

Z

Z 1−|x1 |

1 1

=

x1

x2 dx2 dx1

2 −1

−(1−|x1 |)

Z

1 1

=

x1 · 0dx1 = 0

2 −1

Die Zufallsvariablen X1 , X2 sind aber nicht stochastisch

unabhängig!

12.38

WR 1

Beispiel

W. Merz

Z.B. auf dem Dreieck

D = {(x1 , x2 ) ∈ R2 ; 0 < x1 < 1 , 1 − x1 < x2 < 1} ist

f (x1 , x2 ) = 0, während f1 (x1 )f2 (x2 ) = (1 − x1 )(1 − x2 ) > 0.

x2

6

@

@

D

@

@

@

@

@

@

@

x1

@

@

@

@

@

12.39

Rechenregeln

WR 1

W. Merz

(8) cov(Y , Y ) = var(Y )

cov(Y , Y ) = E[(Y − EY )(Y − EY )] = E(Y − EY )2 = var(Y )

(9) cov(X1 , X2 ) = cov(X2 , X1 )

E(X1 X2 ) − (EX1 )(EX2 ) = E(X2 X1 ) − (EX2 )(EX1 )

Anmerkung: Das gilt nur für reellwertige Zufallsvariable. Für komplexwertige ist

die Kovarianz anders definiert.

(10) cov(X1 + a, X2 + b) = cov(X1 , X2 )

cov(X1 + a, Y ) = E[((X1 + a) − E(X1 + a))(Y − EY )]

= E[(X1 + a − EX1 − a))(Y − EY )]

= E[(X1 − EX1 )(Y − EY )] = cov(X1 , Y )

12.40

Bilinearität

WR 1

W. Merz

(11) cov(a1 X1 + a2 X2 , Y ) = a1 cov(X1 , Y ) + a2 cov(X2 , Y )

=

=

=

=

=

=

cov(a1 X1 + a2 X2 , Y )

E[a1 X1 + a2 X2 − E(a1 X1 + a2 X2 )](Y − EY )

E(a1 X1 + a2 X2 − a1 EX1 − a2 EX2 )(Y − EY )

E[a1 (X1 − EX1 ) + a2 (X2 − EX2 )](Y − EY )

E[a1 (X1 − EX1 )(Y − EY ) + a2 (X2 − EX2 )(Y − EY )]

a1 E(X1 − EX1 )(Y − EY ) + a2 E(X2 − EX2 )(Y − EY )

a1 cov(X1 , Y ) + a2 cov(X2 , Y )

12.41

WR 1

Bilinearität

W. Merz

(12) cov(X , b1 Y1 + b2 Y2 ) = b1 cov(X , Y1 ) + b2 cov(X , Y2 )

cov(X , b1 Y1 + b2 Y2 )

= cov(b1 Y1 + b2 Y2 , X )

= b1 cov(Y1 , X ) + b2 cov(Y2 , X )

= b1 cov(X , Y1 ) + b2 cov(X , Y2 )

12.42

WR 1

Bilinearität

W. Merz

Allgemein:

cov

m

X

i=1

ai Xi ,

n

X

k =1

!

bk Yk

=

m X

n

X

ai bk cov(Xi , Yk ) = a> CXY b

i=1 k =1

wobei a> der Zeilenvektor mit den Komponenten ai ,

b der Spaltenvektor mit den Komponenten bk

und CXY die m × n-Matrix

cov(X1 , Y1 ) cov(X1 , Y2 ) . . . cov(X1 , Yn )

cov(X2 , Y1 ) cov(X2 , Y2 ) . . . cov(X2 , Yn )

..

..

..

..

.

.

.

.

cov(Xm , Y1 ) cov(Xm , Y2 )

. . . cov(Xm , Yn )

12.43

WR 1

Bilinearität

W. Merz

Exercise

Die Zufallsvariablen X1 und X2 seien stochastisch unabhängig

und exponentiell verteilt mit Parametern λ1 = 1 bzw. λ2 = 2.

Welche Kovarianz besitzen die Zufallsvariablen

Y1 = 3X1 + 2X2 und Y2 = X1 − X2 ?

cov(Y1 , Y2 )

=

=

=

=

cov(3X1 + 2X2 , Y2 )

3cov(X1 , Y2 ) + 2cov(X2 , Y2 )

3cov(X1 , X1 − X2 ) + 2cov(X2 , X1 − X2 )

3cov(X1 , X1 ) − 3cov(X1 , X2 )

+2cov(X2 , X1 ) − 2cov(X2 , X2 )

X1 und X2 sind stochastisch unabhängig, daher

cov(X1 , X2 ) = cov(X2 , X1 ) = 0:

cov(Y1 , Y2 ) = 3cov(X1 , X1 ) − 2cov(X2 , X2 )

12.44

WR 1

Beispiel

W. Merz

cov(Y1 , Y2 ) = 3cov(X1 , X1 ) − 2cov(X2 , X2 )

cov(X , X ) = var(X ):

cov(Y1 , Y2 ) = 3var(X1 ) − 2var(X2 )

var(X ) = m̂2 (P X ):

cov(Y1 , Y2 ) = 3m̂2 (E(λ1 ))−2m̂2 (E(λ2 )) = 3

1

5

1

2

−2 2 = 3− =

2

4

2

λ1

λ2

12.45

WR 1

Die Kovarianzmatrix

W. Merz

Definition

Für einen Zufallsvektor X = (X1 , X2 , . . . , Xn ) heißt die Matrix

cov(X1 , X1 ) cov(X1 , X2 ) . . . cov(X1 , Xn )

cov(X2 , X1 ) cov(X2 , X2 ) . . . cov(X2 , Xn )

CX =

..

..

..

.

.

.

.

.

.

cov(Xn , X1 ) cov(Xn , X2 )

. . . cov(Xn , Xn )

die Kovarianzmatrix von X .

12.46

WR 1

Eigenschaften

W. Merz

CX ist symmetrisch

Folgt aus cov(Xi , Xk ) = cov(Xk , Xi )

CX ist positiv semidefinit

Ist a> = (a1 , a2 , . . . , an ) ein beliebiger reeller Zahlenvektor, so

besitzt die Zufallsvariable Y = a1 X1 + a2 X2 + . . . + an Xn die

Varianz

!

n

n

X

X

var(Y ) = cov(Y , Y ) = cov

ai Xi ,

ak Xk = a> CX a

i=1

k =1

Da Varianzen stets nichtnegativ sind, ist für beliebige Vektoren

a

a> CX a ≥ 0

12.47

Die Kovarianzmatrix

WR 1

W. Merz

Gibt es einen Vektor a 6= 0 mit a> CX a = 0, so besitzt die

Zufallsvariable Y = a1 X1 + . . . + an Xn die Varianz Null und ist

damit fast überall gleich einer Konstanten c bzw. sind die

Zufallsvariablen Xi fast überall affin linear abhängig.

12.48

WR 1

Cauchy-Schwarzsche Ungleichung

W. Merz

Theorem

|cov(X1 , X2 )| ≤

p

p

var(X1 ) var(X2 )

wobei die linke und rechte Seite genau dann gleich sind, wenn

es Konstanten a, b und c mit a2 + b2 > 0 gibt, so dass

aX1 (ω) + bX2 (ω) = c

P-fast überall

12.49

WR 1

Der Korrelationskoeffizient

W. Merz

Definition

Für positive Varianzen heißt

cov(X1 , X2 )

p

var(X1 ) var(X2 )

ρ(X1 , X2 ) = p

der Korrelationskoeffizient von X1 und X2 .

Aus der Cauchy-Schwarz-Ungleichung folgt, dass

−1 ≤ ρ(X1 , X2 ) ≤ 1

ρ(X1 , X2 ) = ±1 besagt, dass X1 und X2 affin linear abhängig

sind.

Ist ρ(X1 , X2 ) = 0 so heißen X1 und X2 unkorreliert.

12.50