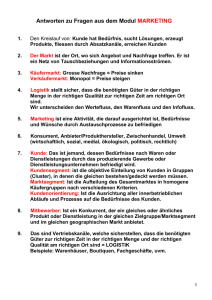

Ein Unternehmen schafft am Beginn einer Periode eine Maschine

Werbung

Beispiel 30 Ein Unternehmen schafft am Beginn einer Periode eine Maschine zum Preis von 20.000 Euro an. Der tatsächliche Wertverlust der Maschine beträgt 15 % in der ersten Periode. Durch die Investition entsteht ein Rückfluss nach Abzug von Lohnund Materialkosten von e = 4.500, der am Ende dieser Periode zur Verfügung steht. a) Lohnt sich die Vornahme der Investition bei einem einperiodigen Planungshorizont, wenn sie durch einen Kredit zu 6 % finanziert wird? Stellen Sie dazu auch die mit der Maschine verbundene Nettovermögensposition des Unternehmens am Ende der Periode dar. (Sie ist 0 am Beginn der Periode, wird am Ende erhöht um den Rückfluss und verringert durch Zinszahlung und Abschreibung.) b) Wie ändert sich diese Überlegung in a), wenn es eine Reingewinnsteuer von 25% gibt? Lohnt sich die Investition weiterhin? Wenn ja, wie hoch ist die am Ende von Periode 1 zu zahlende Steuer? c) Wie sieht die Überlegung des Unternehmens aus, wenn das Unternehmen die Maschine aus Eigenmitteln finanziert, für die keine Zinskosten steuerlich geltend gemacht werden dürfen, aber weiterhin die Abschreibung (derzeitige KöSt)? Unterstellen Sie dabei einen Kalkulationszinssatz von 4,5 %. Lohnt sich die Investition weiterhin? (Hinweis: Ziehen Sie vom Rückfluss e die zu zahlende Steuer sowie die tatsächliche Abschreibung ab. Sind dadurch die – kalkulatorischen – Eigenkapitalzinsen gedeckt?) d) Wie sieht die Überlegung des Unternehmens in c) aus, wenn die steuerlich akzeptierte Abschreibung auf 10 % des Anschaffungswertes beschränkt ist.

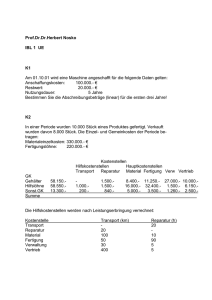

![Aufgabe 5 [11 Punkte] Aufgabe 6 [5 Punkte] Aufgabe 7 [9 Punkte]](http://s1.studylibde.com/store/data/006684056_1-61f64db75cb08180639c7a7d33d99942-300x300.png)