MEHR - XTB.com

Werbung

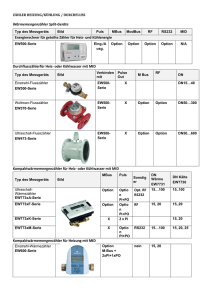

Symbol Beschreibung Basiswert Referenzpreis Größe eines Pips Min./Max. Auszahlung (in USD) Referenzmarkt / Referenzquelle Bemerkun gen Spreads USDPLN Finanzinstrument dessen USDPLN Preis auf der Notierung des US-Dollar zum Polnischen Zloty im Interbankenmarkt basiert. 0.0001 Durchschnittspreis des Basiswerts am Ablauftag der Option 10 / 1400 Interbankenmarktpreis von Top-Tier Banken 0-100 / 100 EURPLN Finanzinstrument dessen EURPLN Preis auf der Notierung des Euro zum Polnischen Zloty im Interbankenmarkt basiert. Finanzinstrument dessen EURUSD Preis auf der Notierung des Euro zum US-Dollar im Interbankenmarkt basiert. 0.0001 Durchschnittspreis des Basiswerts am Ablauftag der Option 10 / 1400 Interbankenmarktpreis von Top-Tier Banken 0-100 / 100 0.0001 Durchschnittspreis des Basiswerts am Ablauftag der Option 10 / 3500 Interbankenmarktpreis von Top-Tier Banken 0-100 / 100 Finanzinstrument dessen GBPUSD Preis auf der Notierung des Britischen Pfund zum US-Dollar im Interbankenmarkt basiert. 0.0001 Durchschnittspreis des Basiswerts am Ablauftag der Option 10 / 3500 Interbankenmarktpreis von Top-Tier Banken 0-100 / 100 EURUSD GBPUSD USDCHF Finanzinstrument dessen USDCHF Preis auf der Notierung des US-Dollar zum Schweizer Franken im Interbankenmarkt basiert. 0.0001 Durchschnittspreis des Basiswerts am Ablauftag der Option 10 / 2500 Interbankenmarktpreis von Top-Tier Banken 0-100 / 100 USDJPY Finanzinstrument dessen USDJPY Preis auf der Notierung des US-Dollar zum Japanischen Jen im Interbankenmarkt basiert. 0.01 Durchschnittspreis des Basiswerts am Ablauftag der Option 10 / 3500 Interbankenmarktpreis von Top-Tier Banken 0-100 / 100 EURCHF Finanzinstrument dessen EURCHF Preis auf der Notierung des Euro zum Schweizer Franken im Interbankenmarkt basiert. 0.0001 Durchschnittspreis des Basiswerts am Ablauftag der Option 10 / 2500 Interbankenmarktpreis von Top-Tier Banken 0-100 / 100 EURJPY Finanzinstrument dessen EURJPY Preis auf der Notierung des Euro zum Japanischen Jen im Interbankenmarkt basiert. Finanzinstrument dessen GBPJPY Preis auf der Notierung des Britischen Pfund zum Japanischen Jen im Interbankenmarkt basiert. 0.01 Durchschnittspreis des Basiswerts am Ablauftag der Option 10 / 2500 Interbankenmarktpreis von Top-Tier Banken 0-100 / 100 0.01 Durchschnittspreis des Basiswerts am Ablauftag der Option 10 / 2500 Interbankenmarktpreis von Top-Tier Banken 0-100 / 100 GBPJPY AUDUSD Finanzinstrument dessen AUDUSD Preis auf der Notierung des Australischen Dollar zum US-Dollar im Interbankenmarkt basiert. 0.0001 Durchschnittspreis des Basiswerts am Ablauftag der Option 10 / 2500 Interbankenmarktpreis von Top-Tier Banken 0-100 / 100 USDCAD Finanzinstrument dessen USDCAD Preis auf der Notierung des US-Dollar zum Kanadischen Dollar im Interbankenmarkt basiert. 0.0001 Durchschnittspreis des Basiswerts am Ablauftag der Option 10 / 2500 Interbankenmarktpreis von Top-Tier Banken 0-100 / 100 EURGBP Finanzinstrument dessen EURGBP Preis auf der Notierung des Euro zum Britischen Pfund im Interbankenmarkt basiert. Finanzinstrument dessen NZDUSD Preis auf der Notierung des Britischen Pfund zum US-Dollar im Interbankenmarkt basiert. 0.0001 Durchschnittspreis des Basiswerts am Ablauftag der Option 10 / 2500 Interbankenmarktpreis von Top-Tier Banken 0-100 / 100 0.0001 Durchschnittspreis des Basiswerts am Ablauftag der Option 10 / 2500 Interbankenmarktpreis von Top-Tier Banken 0-100 / 100 Finanzinstrument dessen USDCZK Preis auf der Notierung des US-Dollar zur Tschechischen Krone im Interbankenmarkt basiert. 0.001 Durchschnittspreis des Basiswerts am Ablauftag der Option 10 / 1400 Interbankenmarktpreis von Top-Tier Banken 0-100 / 100 NZDUSD USDCZK EURCZK Finanzinstrument dessen EURCZK Preis auf der Notierung des Euro zur Tschechischen Krone im Interbankenmarkt basiert. Finanzinstrument dessen EURHUF Preis auf der Notierung des Euro zum Ungarischen Forint im Interbankenmarkt basiert. 0.001 Durchschnittspreis des Basiswerts am Ablauftag der Option 10 / 1400 Interbankenmarktpreis von Top-Tier Banken 0-100 / 100 0.01 Durchschnittspreis des Basiswerts am Ablauftag der Option 10 / 1400 Interbankenmarktpreis von Top-Tier Banken 0-100 / 100 GOLDs Finanzinstrument dessen GOLDs Preis auf dem Marktwert einer Goldunze Troy am organisierten Markt basiert. 0.01 Durchschnittspreis des Basiswerts am Ablauftag der Option 10 / 2500 Interbankenmarktpreis von 4 Top-Tier Banken 0-100 / 100 SILVERs Finanzinstrument dessen SILVERs Preis auf dem Marktwert einer Silberunze Troy am organisierten Markt basiert. 0.01 Durchschnittspreis des Basiswerts am Ablauftag der Option 10 / 1500 Interbankenmarktpreis von 4 Top-Tier Banken 0-100 / 100 US.30 Finanzinstrument dessen US.30 Preis auf den Notierungen der Aktien der 30 größten amerikanischen IndustrieUnternehmen am organisierten Markt basiert. 1 Durchschnittspreis des Basiswerts am Ablauftag der Option 10 / 2500 Organisierter Markt 0-100 / 100 EURHUF 4 US.500 Finanzinstrument dessen US.500 Preis auf den Notierungen der Aktien der 500 größten amerikanischen Unternehmen am organisierten Markt basiert. Finanzinstrument dessen DE.30 Preis auf den Notierungen der Aktien der 30 größten deutschen Unternehmen am organisierten Markt basiert. 0.1 Durchschnittspreis des Basiswerts am Ablauftag der Option 10 / 2500 Organisierter Markt 4 0-100 / 100 0.1 Durchschnittspreis des Basiswerts am Ablauftag der Option 10 / 2500 Organisierter Markt 4 0-100 / 100 UK.100 Finanzinstrument dessen UK.100 Preis auf den Notierungen der Aktien der 100 größten britischen Unternehmen am organisierten Markt basiert. 0.1 Durchschnittspreis des Basiswerts am Ablauftag der Option 10 / 2500 Organisierter Markt 4 0-100 / 100 EU.50 Finanzinstrument dessen EU.50 Preis auf den Notierungen der Aktien der 50 größten europäischen Unternehmen am organisierten Markt basiert. 1 Durchschnittspreis des Basiswerts am Ablauftag der Option 10 / 2500 Organisierter Markt 4 0-100 / 100 DE.30 SPA.35 Finanzinstrument dessen SPA.35 Preis auf den Notierungen der Aktien der 35 größten spanischen Unternehmen am organisierten Markt basiert. 1 Durchschnittspreis des Basiswerts am Ablauftag der Option 10 / 1500 Organisierter Markt 4 0-100 / 100 FRA.40 Finanzinstrument dessen FRA.40 Preis auf den Notierungen der Aktien der 40 größten französischen Unternehmen am organisierten Markt basiert. Finanzinstrument dessen ITA.40 Preis auf den Notierungen der Aktien der 40 größten italienischen Unternehmen am organisierten Markt basiert. Finanzinstrument dessen W.20 Preis auf den Notierungen der Aktien der 20 größten polnischen Unternehmen am organisierten Markt basiert. 0.1 Durchschnittspreis des Basiswerts am Ablauftag der Option 10 / 2500 Organisierter Markt 4 0-100 / 100 1 Durchschnittspreis des Basiswerts am Ablauftag der Option 10 / 1500 Organisierter Markt 4 0-100 / 100 1 Durchschnittspreis des Basiswerts am Ablauftag der Option 10 / 1000 Organisierter Markt 4 0-100 / 100 ITA.40 W.20 SUGARs COFFEE OILs JAP225 INDIA50 Finanzinstrument dessen SUGARs Preis auf den Notierungen des Kontrakts für Zucker am organisierten Markt basiert. Finanzinstrument dessen COFFEE Preis auf dem aktuellen Marktwert von ArabicaKaffee am organisierten Markt basiert. 0.01 Durchschnittspreis des Basiswerts am Ablauftag der Option 10 / 1000 Organisierter Markt 4 0-100 / 100 0.01 Durchschnittspreis des Basiswerts am Ablauftag der Option 10 / 1000 Organisierter Markt 4 0-100 / 100 Finanzinstrument dessen OILs Preis auf dem aktuellen Marktwert von Brent Crude Oil am organisierten Markt basiert. Finanzinstrument dessen JAP225 Preis auf den Notierungen den Aktien den 225 größten japanischen Unternehmen am organisierten Markt basiert. Finanzinstrument dessen INDIA50 Preis auf den Notierungen den Aktien den 50 größten indischen Unternehmen am organisierten Markt basiert. 0.01 Durchschnittspreis des Basiswerts am Ablauftag der Option 10 / 2000 Organisierter Markt 4 0-100 / 100 1 Durchschnittspreis des Basiswerts am Ablauftag der Option 10 / 1500 Organisierter Markt 0-100 / 100 0.1 Durchschnittspreis des Basiswerts am Ablauftag der Option 10 / 1500 Organisierter Markt 0-100 / 100 BUND10Y Finanzinstrument dessen BUND10Y Preis auf den Notierungen des Kontrakts auf 10-jährige Obligation der Regierung der Bundesrepublik Deutschland am organisierten Markt basiert. 0.01 Durchschnittspreis des Basiswerts am Ablauftag der Option 10 / 1000 Organisierter Markt 0-100 / 100 TNOTE Finanzinstrument dessen TNOTE Preis auf den Notierungen des Kontrakts auf 10-jährige Obligation der Regierung der Vereinigten Staaten am organisierten Markt basiert. 0.01 Durchschnittspreis des Basiswerts am Ablauftag der Option 10 / 1000 Organisierter Markt 0-100 / 100 Bemerkungen: 1. Sofern der Kunde die Position einer European Short-Term Digital Option mehr als eine Minute vor Verfallszeitpunkt schließt, erhält er: a) Für Up-Optionen: 0,5 x Auszahlungsbetrag, wenn der aktuelle Preis des zugrundeliegenden Basiswerts grundsätzlich höher ist als der Ausführungspreis (Trigger). Andernfalls ist der Auszahlungsbetrag gleich 0. b) Für Down-Optionen: 0,5 x Auszahlungsbetrag, wenn der aktuelle Preis des zugrundeliegenden Basiswerts grundsätzlich niedriger ist als der Ausführungspreis (Trigger). Andernfalls ist der Auszahlungsbetrag gleich 0. Sofern der Kunde die Position einer European Short-Term Digital Option unter einer Minute vor Verfallszeitpunkt schließt, ist der Auszahlungsbetrag gleich 0. 2. Der aktuelle Preis des zugrundeliegenden Finanzinstruments/Basiswerts, wie in Punkt 1. erwähnt, wird als Mittelwert des BID und ASK Preises des Basiswerts zum Zeitpunkt der Bestätigung zur Schließung der Option bestimmt. Der aktuelle Preis des Basiswerts, der auf diese Weise bestimmt wird, wird sodann auf den nächsten Tick (1 Tick) gerundet. 3. X-Trade Brokers erklärt, dass Finanzinstrumente, deren Basiswert Börsenindizes oder Future-Kontrakte auf Börsenindizes sind, einen „Over-The-Counter” (OTC) Charakter besitzen und nicht an den obengenannten Börsen gehandelt werden. Die Kurse der oben erwähnten Finanzinstrumente werden von X-Trade Brokers gestellt und spiegeln fair die realen Werte der Börsenindizes (oder Future-Kontrakte auf Indizes) wider. Die aktuellen Ankaufs- und Verkaufspreise können sich gering vom Niveau der Börsenindizes (oder Future-Kontrakte auf Börsenindizes), die von den Börsen veröffentlicht werden, unterscheiden. 4. Die minimale Auftragsgröße sowie die maximale Auftragsgröße sind lediglich Richtwerte und können sich aufgrund von überdurchschnittlichen Schwankungen des Kurses eines Basiswerts oder geringer Liquidität im Markt bzgl. eines bestimmten Basiswerts verändern. 5. Informationen hinsichtlich der Rollierung (Rollover) von Future-Kontrakten, die auch als Grundlage für die Bewertung von Optionen dienen, sind in der Tabelle der Rollover-Kosten zu finden. 6. Bei European Short-Term Digital Options bestimmt der Kunde die maximale Optionsprämie. 7. European Short-Term Digital Options laufen zum Verfallszeitpunkt aus. Die Restlaufzeit, d.h. die Differenz zwischen Verfallszeitpunkt und Eröffnungszeit der Option, liegt zwischen 1 und 90 Minuten. 8. Bei European Short-Term Digital Options gilt der Tag der Ablaufzeit der Option (Tag der Verfallszeit) per Mitteleuropäischer Zeit (MEZ) und kann sich nicht vom Eröffnungstag unterscheiden. 9. Gewinne und Verluste werden in der Währung des Handelskontos auf der Handelsplattform angezeigt. 10. Die Transaktionsspanne (Spread) auf European Short-Term Options ist von verschiedenen Faktoren abhängig, wie dem Nominalwert, der Volatilität und der Ablaufzeit der Option (Verfallszeit). 11. Preise von Optionen, die in der Handelsplattform dargestellt werden, dienen zur reinen Information und können sich in einigen Fällen von Transaktionspreisen (Kursanfrage) unterscheiden. 12. Der Kunde kann nur Long-Positionen auf European Short-Term Digital Options eröffnen. 13. Ein Tick ist der minimale Wert, um den sich der Preis der Basisinstrumente ändern kann. 14. Es gibt zwei Arten von European Short-Term Digital Options: Up-Optionen und Down-Optionen. Der Kunde erhält eine Auszahlung, wenn bei Ablaufzeit der Option * Der Referenzpreis höher ist als der Ausführungspreis (Trigger) für Up-Optionen, * Der Referenzpreis niedriger ist als der Ausführungspreis (Trigger) für Down Options. In allen anderen Fällen, auch in jenen, in denen der Referenzpreis dem Ausführungspreis (Trigger) entspricht, erhält der Kunde keine Auszahlung. 15. Der Referenzpreis einer European Short-Term Digital Option setzt sich aus dem Durchschnitt von Geldkurs (BID Preis) und Briefkurs (ASK Preis) des Basiswertes zum Verfallszeitpunkt der Option zusammen. Der Referenzpreis einer Option, der auf diese Art festgelegt wird, wird sodann auf den nächsten Tick (1 Tick) aufgerundet. 16. Bei European Short-Term Digital Options gibt es eine minimale und eine maximale Positionsgröße. Die minimale Positionsgröße bezieht sich auf eine einzelne Transaktion und wird als minimaler Auszahlungswert betrachtet. Die maximale Positionsgröße definiert sich über den Gesamtwert der Auszahlung aller Transaktionen auf ein einziges zugrundeliegendes Finanzinstrument. 17. Für jeden Kunden gibt es bei European Short-Term Digital Options eine Begrenzung der Auszahlungsbeträge von offenen Positionen. Diese Grenze liegt derzeit bei 25.000 USD. Dieser Betrag kann innerhalb von einer Woche durch Ankündigung der XTB geändert werden. 18. Konten, bei denen ein begründeter Verdacht besteht, dass diese von einer Person oder einer Personengruppen geführt werden, gilt die maximale Positionsgröße aller Positionen und Auszahlungen wie in Punkt 16 und 17 beschrieben. 19. In der Handelsplattform werden European Short-Term Options als “UP&Down” bezeichnet und unter dieser Bezeichnung gehandelt. 20. Für European Short-Term Digital Options bestimmt der Kunde die maximale Optionsprämie. Der Wert der Auszahlung ist als Prämie/Preis definiert. 21. Spezifische Auslauf-Parameter sind in der Handelsplattform verfügbar. Kunden können Transaktionen lediglich auf die in der Handelsplattform angegebenen und vorhandenen Auslaufzeitpunkte von European Short-Term Digital Options tätigen. 22. Die Transaktionsspanne (Spread) von European Short-Term Digital Options kann sich bis zu 100% ausweiten. Daher kann die Auszahlung dem Äquivalent der gezahlten Optionsprämie gleichgesetzt werden. 23. Der Handel auf European Short-Term Digital Options kann von Zeit zu Zeit ausgesetzt werden, jedoch sind bereits eröffnete Positionen nicht davon betroffen und werden zum Auslaufzeitpunkt ausgeführt. 24. Alle Transaktionen auf ITA40 unterliegen der FTT (Finanztransaktionssteuer). Die Steuer wird als eine feste Gebühr, die vom nominalen Transaktionswert abhängig ist, belastet. Der nachfolgenden Tabelle können Sie den nominalen Transaktionswert und den entsprechenden Steuerbetrag entnehmen: Bis 2.500 €: 0,25 € 2.500 € – 5.000 €: 0,50 € 5.000 € – 10.000 €: 1,00 € 10.000 € – 50.000 €: 5,00 € 50.000 € – 100.000 €: 10,00 € 100.000 € – 500.000 €: 50,00 € 500.000 € – 1.000.000 €: 100,00 € Über 1.000.000 €: 200,00 €