PDF - b2b Protect

Werbung

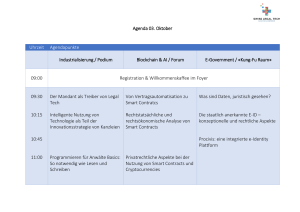

11/2016 Fachbeitrag in ProContra Praxisnahes Forschungsprojekt zur Blockchain-Technologie „Blockchain“ und „Smart Contracts“ – Was steckt dahinter und welche Vorteile kann die Verknüpfung dieser Zukunftstechnologien für die Versicherungsbranche bedeuten? In der Versicherungsbranche herrscht momentan eine permanente „Digitalisierungsunruhe“. Gerade erst haben die Insurtechs und die OnlineVergleichsrechner für Unbehagen gesorgt, und nun deutet sich schon die nächste Disruption auf dem Finanzmarkt an. Die Blockchain - verknüpft mit sich-selbstausführenden digitalen Verträgen („Smart Contracts“) - scheint das Potenzial zu haben, die nächste digitale Revolution seit der Erfindung des Internets zu werden und viele Prozesse und Strukturen im Finanzsektor aufzubrechen. Was wäre, wenn es zukünftig möglich wäre die Informationen aller für einen Versicherungsfall relevanten Parteien zusammenzuführen und im Leistungsfall eine unmittelbare Zahlungsanweisung an den Versicherungsnehmer zu tätigen? Dies würde bedeuten, dass es hierfür keiner zentralen Verwaltungseinheit bedarf, die die Korrektheit und Vollständigkeit der Informationen prüft und für die Leistung aus der Versicherung manuelle Transaktionen durchführt (wie z. B. Versendung von Benachrichtigungen an Versicherungsnehmer und Vermittler, Überweisungen etc.). Insbesondere die Abwicklung von KFZ-Schäden würde mittels Nutzung dieser Technologieverknüpfung deutlich schneller und effizienter erfolgen. Ein Mehrwert für Versicherungsgesellschaften, Vermittler und Kunden gleichermaßen. Wie funktioniert die „Blockchain“ und welche Rolle spielen dabei „Smart Contracts“? In einer „Blockchain“ werden validierte Transaktionen (sog. „Blocks“) der Netzwerkpartner miteinander verlinkt („Chain“). Jeder Block erhält dabei einen Zeitstempel und bekommt eine eindeutige Signatur („Hash“) des vorherigen „Blocks“. Dies ermöglicht die Nachverfolgung der gesamten Historie und Quelle der eingespeisten Informationen. Weiterfolgende Transaktionen werden nur dann mit der Vorherigen vereint, wenn sie erfolgreich verifiziert bzw. mit den Vorherigen abgeglichen wurden. Die Blockchain schafft ein unveränderliches Protokoll aller Geschäftsvorgänge. Dies macht Manipulation praktisch unmöglich und einen manuellen Verifikationsprozess unnötig. Je nach Einsatz, kann eine Blockchain öffentlich oder privat (bzw. konzernintern) genutzt werden. Bei der privaten Nutzung können unterschiedliche Zugriffsrechte an die einzelnen Mitglieder vergeben werden. Innerhalb von sich-selbst-ausführenden Verträgen („Smart Contracts“) kann ein Abgleich von bestimmten Bedingungen (bspw. Vertragsvereinbarung, Schadenmeldung, Schadenbestätigung durch Gutachter etc.) erfolgen und zu einer Transaktion (Überweisung an den Versicherungsnehmer, Benachrichtigung an den Vermittler etc.) führen. 11/2016 Fachbeitrag in ProContra Der Abgleich der Informationen zwischen den Beteiligten kann nur dann ohne eine zentrale Kontroll/Verwaltungseinheit erfolgen, wenn die gesamten Transaktionen für diesen Geschäftsprozess über eine Blockchain erfasst werden. Erst dies ermöglicht es dem SmartContract auf die validierten Informationen der unterschiedlichen Parteien zuzugreifen, abzuleiten ob ein Leistungsfall vorliegt und die entsprechende Transaktion einzuleiten. Diese universelle Nachvollziehbarkeit bildet eine „shared reality between non-trusting entities”, bei der alle am Geschäft beteiligten Vertragspartner auf dieselbe Grundlage, auf die selbe Wahrheit zurückgreifen, wenn sie miteinander Geschäfte machen – ohne einen bürokratischen Apparat, der über die Auslegung und Ausführung der Vertragsinhalte entscheidet. Durch den hohen Automatisierungsgrad, den Wegfall zentraler Kontroll/Verwaltungseinheiten ergeben sich enorme Effizienzvorteile und Kosteneinsparungspotenziale. Nicht zuletzt profitiert der Kunde von einer schnellen, fehlerfreien und transparenten Schadenabwicklung. Dies schafft Vertrauen, spart Zeit für den Vermittler und setzt somit Ressourcen frei, um sich auf das Kerngeschäft zu konzentrieren. Um theoretische Anwendungsfälle für Versicherer und Vermittler in die Praxis umzusetzen, hat sich auf Initiative von Olga Mursajew, Diplom Finanz- und Wirtschaftsmathematikerin und Geschäftsführerin von b2b Protect GmbH, nun ein Thinktank gebildet, an dem neben der Softwareschmiede insinno auch das Kompetenzzentrum Versicherungswirtschaften und der Lehrstuhl für Versicherungsbetriebslehre der Leibniz Universität Hannover mitarbeiten. Wer sich für das Thema Blockchain und Smart Contracts interessiert, ist hier gerne zur Mitarbeit und der Partizipation an den Ergebnissen eingeladen. Mehr Informationen zu dem Thema finden Sie auf http://www.insinno.de/blockchain-fuels-insurance/. 11/2016 Fachbeitrag in ProContra Über die insinno GmbH: Die insinno GmbH ist darauf spezialisiert, Softwareanwendungen aus Kundensicht zu erstellen. Komplexe Serviceprodukte wie Finanzdienstleistungen und Versicherungen werden visualisiert und einfach erklärbar gemacht. Zum Kundenkreis gehören namhafte Unternehmen und Institute wie die Deutsche Bank, die Berliner Bank, Zurich, HDI und HanseMerkur. Mit wissenschaftlichen Einrichtungen wie dem Fraunhofer Institut und der Universität Hannover wird kooperiert. Weitere Informationen sind im Internet unter www.insinno.de abrufbar. Über die b2b Protect GmbH: Schwerpunkt des Hildesheimer Unternehmens ist die Entwicklung und Marktetablierung von kundenorientierten, innovativen Versicherungsprodukten aus unterschiedlichen Themenbereichen. Ein weiterer Focus liegt auf der Entwicklung von smarten Lösungen wie z. B. digitale Vertriebstools, E-Commerce, digitale Kunden- und Vermittlerportale etc. Weitere Informationen sind im Internet unter www.b2bprotect.de abrufbar. Ansprechpartner für die Medien: Falk Hößler Marketing / Öffentlichkeitsarbeit insinno GmbH Telefon: +49 (0) 176 30525904 E-Mail: [email protected] Sinikka Passiniemi Marketing / Media Relations b2b Protect GmbH Telefon: +49 (0) 5121 935 60-68 E-Mail: [email protected]