Ãœbung-Buchung-Anschaffung

Werbung

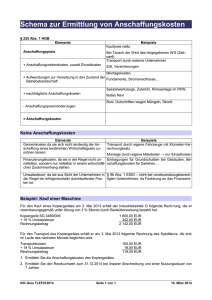

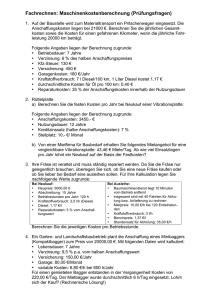

Übung: Anschaffung von Anlagengegenständen 9 II BwR Erstelle zu folgenden Geschäftsfällen die Buchungssätze. Stelle die Ermittlung der Anschaffungskosten mit Hilfe des Berechnungsschemas dar. 1. Eingangsrechnung über den Kauf einer Fertigungsmaschine zum Nettopreis von 40.000,00 €, Transportkosten 2.500,00 € sowie Montagekosten 4.500,00 €, Sofortrabatt 10% des Anschaffungspreises. 2. Kauf eines LKW auf Ziel: Anschaffungspreis 35.000,00 €, Sonderlackierung 1.500,00 €, Zulassungskosten inkl. Nummernschilder 150,00 €, Überführungskosten 2.000,00 € 3. Kauf einer Lagerhalle zum Preis von 200.000,00 € zzgl. Grunderwerbssteuer 3,5%. Als weiter Kosten fallen an: Maklergebühren 2.500,00 €, Notargebühren 3.000,00 €. Für das laufende Quartal werden an die Stadt 750,00 € Grundsteuer überwiesen. Lösung Übung: Anschaffung von Anlagengegenständen 9 II 1. Nettopreis - Sofortrabatt 10% + Transportkosten + Montagekosten = Anschaffungskosten BwR 40.000,00 4.000,00 2.500,00 4.500,00 43.000,00 0700 MA 43.000,00 2600 VORST 8.170,00 an 4400 VE 51.170,00 2. Nettopreis + Sonderlackierung + Zulassungskosten + Überführungskosten = Anschaffungskosten 0840 FP 2600 VE 38.650,00 7.343,50 35.000,00 1.500,00 150,00 2.000,00 38.650,00 an 4400 VE 45.993,50 3. NR: 5.500,00*0,19= 1.045,00 Anschaffungspreis + Grunderwerbssteuer 3,5% + Maklergebühren + Notargebühren = Anschaffungskosten 0530 BVG 212.500,00 2600 VORST 1.045,00 7020 GRST an 200.000,00 7.000,00 2.500,00 3.000,00 212.500,00 an 2800 BK 4400 VE 750,00 213.545,00