Klausurteil: Buchführung und Bilanzierung (30 Punkte)

Werbung

")

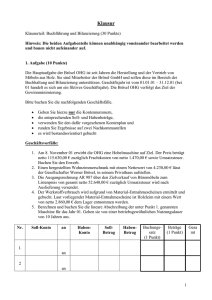

Lösung Klausurteil: Buchführung und Bilanzierung (30 Punkte) Hinweis: Die beiden Aufgabenteile können unabhängig voneinander bearbeitet werden und bauen nicht aufeinander auf. 1. Aufgabe (10 Punkte) Die Hauptaufgabe der Brösel OHG ist seit Jahren die Herstellung und der Vertrieb von Möbeln aus Holz. Sie sind Mitarbeiter der Brösel GmbH und sollen diese im Bereich der Buchhaltung und Bilanzierung unterstützen. Geschäftsjahr ist vom 01.01.01 – 31.12.01 (bei 01 handelt es sich um ein fiktives Geschäftsjahr). Bitte buchen Sie die nachfolgenden Geschäftsfälle. Geben Sie hierzu nur die Kontennummern, die entsprechenden Soll- und Habenbeträge, verwenden Sie den dafür vorgesehenen Kontenplan und runden Sie Ergebnisse auf zwei Nachkommastellen Geschäftsvorfälle: 1. Kauf einer Hobelmaschine zum Preis von 50.000,00 € (netto); Transportkosten 2.500,00 € (netto); Montagekosten 4.500,00 (netto) 2. Verkauf von 5 Teak Gartenstühlen zum Preis von je 100,00 € (netto) auf Ziel 3. Nachlass auf Ziel gekaufte Rohstoffe zum Preis von 3.570,00 € (brutto), gewährt Lieferant aufgrund einer Mängelrüge einen Preisnachlass von 20% 4. Aufnahme eines Darlehens über 400.000,00 € zur Finanzierung einer Lagerhalle, Laufzeit: 5 Jahre; Disagio; 5 %; Bearbeitungsgebühr: 0,5 %. 5. Gewährung eines Darlehens an einen Kunden am 01.09.01 in Höhe von 10.000,00 € zu 6 % Zinsen. Die halbjährlichen zu zahlenden Zinsen sind nachträglich fällig, erstmals am 01.03.02: 300,00 €. Nr. Soll-Konto 1. 0700 2600 an an 2800 an 5000 4800 2400 2 Haben-Konto SollBetrag HabenBetrag 57000 10830 67830 595 Buchungssatz (1 Punkt) Beträge (1 Punkt) Gesa mt 500 95 1 4400 an 3. 2800 2900 4. 6002 2600 an 714 600 114 378000 22000 400000 200 200 4200 2690 an 5. 5710 2. Aufgabe (20 Punkte) Am 15.09.01 erwirbt die Brösel OHG eine neue Hobelmaschine zum Preis von 94.000 € (netto) zzgl. Transportkosten von 6.000 € (netto). Diese wurde in der Buchhaltung zutreffend aktiviert (weitere Buchungen wurde bislang nicht vorgenommen). Der Rechnungsausgleich erfolgt mit 2 % Skontoabzug. Der Buchhalter Schmitz ist der Meinung, da es sich um eine neue Maschine handelt und das Jahr sowie fast vorbei ist könne auf Abschreibungen verzichtet werden. Die Nutzungsdauer der Maschine beträgt 12,5 Jahre. Beurteilen Sie den vorliegenden Sachverhalt und gehen Sie dabei bitte auf folgende Punkte ein und nennen Sie die relevanten Paragraphen: Ansatz Bewertung Berechnung Buchung und Gewinnauswirkung Hinweis: Sofern sich Alternativen ergeben, stellen Sie diese dar. Gehen Sie von der Alternative aus, die zur Minimierung des Jahresüberschusses führt. Ansatz: (4 Punkte) Maschine stellt Vermögensgegenstand dar; Bilanzierungspflicht § 246 I HGB im AV § 247 II HGB Bewertung: (6 Punkte) §§ 253 I, 255 I (Anschaffungskosten), 253 II HGB. 2 Die Bewertung erfolgt gem. § 253 I HGB zu Anschaffungskosten (§ 255 I HGB) abzgl. plm. Abschreibungen (§ 253 III S. 1,2 HGB). Gründe für einer aplm. liegen lt. Sachverhalt nicht vor. Die Methode zur Bestimmung der plm. Abschreibung ist handelsrechtlich nicht bestimmt, daher wird für die lineare Abschreibung auf § 7 EStG zugegriffen. Für die Abschreibung nach Maßgabe der Leistung sind keine Angaben vorhanden. Berechnung: (8 Punkte) Anschaffungspreis + Anschaffungsnebenkosten - Anschaffungskostenminderungen 94.000,00 6.000,00 2.000,00 = aktivierungspflichte Anschaffungskosten 98.000,00 Bei einer Nutzungsdauer von 12,5 Jahren ergibt sich ein linearer Abschreibungssatz von 8 % (100/12,5). Die Berechnung der Abschreibung ist zeitanteilig vorzunehmen, also 4/12 Abschreibung linear (gerundet) 8 % von 98.000, zeitanteilig 4/12, d.h. 2.613,33 Anhaltspunkte für eine aplm. Abschreibungen liegen lt. Sachverhalt nicht vor. Buchung: (2 Punkte) 6520 an 0700 2.613,33 (-2.613,33) 3 Kontenplan 0500 Unbebaute Grundstücke 0700 Techn. Anlagen und Maschinen 2000 Rohstoffe 2400 Forderungen aus Lieferungen und Leistungen 2690 Sonstige Forderungen 2600 Vorsteuer 2800 Bank 2880 Kasse 2900 Aktiver Rechnungsabgrenzungsposten 6000 Aufwendungen für Rohstoffe 6001 Bezugskosten 6002 Nachlässe 3000 Eigenkapital 4200 Verbindlichkeiten gegenüber Kreditinstituten 4400 Verbindlichkeiten aus Lieferungen und Leistungen 4800 Umsatzsteuer 5000 Umsatzerlöse für eigene Erzeugnisse 5710 Zinserträge 4