Klausurteil: Buchführung und Bilanzierung (30 Punkte)

Werbung

")

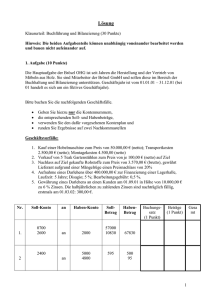

Klausur Klausurteil: Buchführung und Bilanzierung (30 Punkte) Hinweis: Die beiden Aufgabenteile können unabhängig voneinander bearbeitet werden und bauen nicht aufeinander auf. 1. Aufgabe (10 Punkte) Die Hauptaufgabe der Brösel OHG ist seit Jahren die Herstellung und der Vertrieb von Möbeln aus Holz. Sie sind Mitarbeiter der Brösel GmbH und sollen diese im Bereich der Buchhaltung und Bilanzierung unterstützen. Geschäftsjahr ist vom 01.01.01 – 31.12.01 (bei 01 handelt es sich um ein fiktives Geschäftsjahr). Die Brösel OHG verfolgt das Ziel der Gewinnminimierung. Bitte buchen Sie die nachfolgenden Geschäftsfälle. Geben Sie hierzu nur die Kontennummern, die entsprechenden Soll- und Habenbeträge, verwenden Sie den dafür vorgesehenen Kontenplan und runden Sie Ergebnisse auf zwei Nachkommastellen es wird bestandsorientiert gebucht Geschäftsvorfälle: 1. Am 8. November 01 erwirbt die OHG eine Hobelmaschine auf Ziel. Der Preis beträgt netto 115.630,00 € zuzüglich Frachtkosten von netto 1.470,00 € sowie Umsatzsteuer. Buchen Sie den Erwerb. 2. Einen hergestellten Wohnzimmerschrank mit einem Nettowert von 4.230,00 € lässt der Gesellschafter Werner Brösel, in seinem Privathaus aufstellen. 3. Die Ausgangsrechnung AR 987 über den Zielverkauf von Büromöbeln zum Listenpreis von gesamt netto 52.640,00 € zuzüglich Umsatzsteuer wird nach Auslieferung versendet. 4. Der Werkstoffverbrauch wird aufgrund von Material-Entnahmescheinen ermittelt und gebucht. Laut vorliegender Material-Entnahmescheine ist Holzleim mit einem Wert von netto 2.860,00 € dem Lager entnommen worden. 5. Berechnen und buchen Sie die lineare Abschreibung der unter Punkt 1. genannten Maschine für das Jahr 01. Gehen sie von einer betriebsgewöhnlichen Nutzungsdauer von 10 Jahren aus. Nr. Soll-Konto an HabenKonto SollBetrag HabenBetrag Buchungssatz (1 Punkt) Beträge (1 Punkt) Gesa mt 1. an 2 an 1 3. an 4. an 5. an 2. Aufgabe (20 Punkte) Die Brösel GmbH hat ein Patent (Nutzungsdauer 8 Jahre) zur Herstellung von Zahnrädern selbst entwickelt und am 19. Oktober 05 erfolgreich beim Patentamt angemeldet. Die aufgelaufenen Kosten für die Entwicklung des zum Verkauf bestimmten Patents betragen netto 56.000,00 €. Mit diesem Betrag ist das Patent im Anlagevermögen ausgewiesen. Im Dezember 05 erhält die Brösel GmbH von einem Kunden den Hinweis, dass ein Konkurrenzunternehmen ein verbessertes Patent für einen vergleichbaren Herstellungsvorgang beim Patentamt angemeldet hat. Dieses weist gegenüber dem Patent der Brösel GmbH erhebliche Vorteile in Bezug auf Belastbarkeit und Einsetzbarkeit des Zahnrades auf. Der Marktpreis für das von der Brösel GmbH entwickelte Patent sinkt daher dauerhaft auf netto 25.000,00 €. Beurteilen Sie den vorliegenden Sachverhalt und gehen Sie dabei bitte auf folgende Punkte ein und nennen Sie die relevanten Paragraphen: Ansatz Bewertung Berechnung Buchung und Gewinnauswirkung Hinweis: Sofern sich Alternativen ergeben, stellen Sie diese dar. Gehen Sie von der Alternative aus, die zur Minimierung des Jahresüberschusses führt. 2 3 Kontennummern und -bezeichnungen: 0700 2000 Technische Anlagen und Maschinen Rohstoffe/Fertigungsmaterial 3001 4200 2001 Bezugskosten Rohstoffe/Fertigungsmaterial 4250 2002 2020 Nachlässe Rohstoffe/Fertigungsmaterial Hilfsstoffe 4400 2021 2030 2032 2400 2600 2800 2880 2900 5000 Bezugskosten Hilfsstoffe Betriebsstoffe Nachlässe Betriebsstoffe Forderungen aus Lieferungen und Leistungen Vorsteuer Guthaben bei Kreditinstituten (Bank) Kasse Aktive Rechnungsabgrenzung Umsatzerlöse für eigene Erzeugnisse 4800 5001 Erlösberichtigungen 6020 6030 5420 Entnahme von Gegenständen und sonstigen Leistungen 6000 6140 6160 6520 Privatkonto Verbindlichkeiten gegenüber Kreditinstituten Langfristige Bankverbindlichkeiten Verbindlichkeiten aus Lieferungen und Leistungen Umsatzsteuer Aufwendungen für Rohstoffe/Fertigungsmaterial Aufwendungen für Hilfsstoffe Aufwendungen für Betriebsstoffe Frachten und Fremdlager Fremdinstandhaltung Abschreibungen auf Sachanlagen 4