Lösung Ü1

Werbung

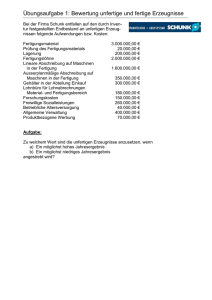

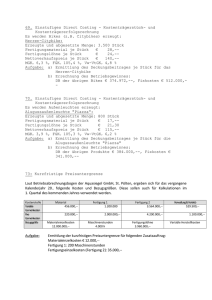

Übungsaufgabe 1: Bewertung unfertige und fertige Erzeugnisse Bei der Firma Schunk in Lauffen entfallen auf den durch Inventur festgestellten Endbestand an unfertigen Erzeugnissen folgende Aufwendungen bzw. Kosten: Fertigungsmaterial Prüfung des Fertigungsmaterials Lagerung Fertigungslöhne Lineare Abschreibung auf Maschinen in der Fertigung Ausserplanmäßige Abschreibung auf Maschinen in der Fertigung Gehälter in der Abteilung Einkauf Lohnbüro für Lohnabrechnungen Material- und Fertigungsbereich Forschungskosten Freiwillige Sozialleistungen Betriebliche Altersversorgung Allgemeine Verwaltung Produktbezogene Werbung 3.000.000,00 € 20.000,00 € 200.000,00 € 2.000.000,00 € 1.600.000,00 € 350.000,00 € 300.000,00 € 180.000,00 € 150.000,00 € 260.000,00 € 40.000,00 € 400.000,00 € 70.000,00 € Aufgabe: Zu welchem Wert sind die unfertigen Erzeugnisse anzusetzen, wenn a) Ein möglichst hohes Jahresergebnis b) Ein möglichst niedriges Jahresergebnis angestrebt wird? Lösungen: a) Aktivierungspflicht: Fertigungsmaterial Prüfung des Fertigungsmaterials (= MGK!) Lagerung (= MGK!) Fertigungslöhne Lineare Abschreibung auf Maschinen in der Fertigung (= FGK!) Gehälter in der Abteilung Einkauf Lohnbüro für Lohnabrechnungen ( = VwGK!) Material- und Fertigungsbereich = Summe = Wertuntergrenze b) (Aktivierungswahlrecht) a) + … Freiwillige Sozialleistungen Betriebliche Altersversorgung Allgemeine Verwaltung = Summe = Wertobergrenze Aktivierungsverbot: Forschungskosten Ausserplanmäßige Abschreibung auf Maschinen in der Fertigung Produktbezogene Werbung (= VtGK) 3.000.000,00 € 20.000,00 € 200.000,00 € 2.000.000,00 € 1.600.000,00 € 300.000,00 € 180.000,00 € 7.300.000,00 € 260.000,00 € 40.000,00 € 400.000,00 € 8.000.000,00 € 150.000,00 € 350.000,00 € 70.000,00 €