Was ist das Ziel der Abschreibung?

Werbung

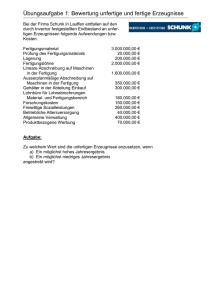

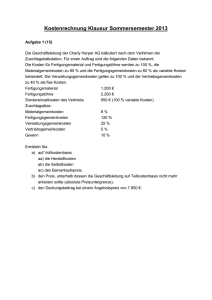

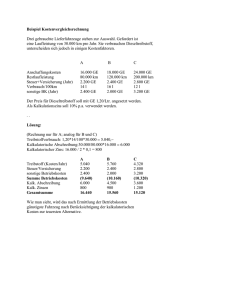

Betriebswirtschaftslehre für Ingenieure – Kostenkalkulation Was ist das Ziel der Abschreibung ? Richard Kuttenreich SS 2012 Betriebswirtschaftslehre für Ingenieure – Kostenkalkulation: 11. Mai 2012 Die Produktkostenkalkulation • Was ist das Ziel der Abschreibung? • Substanzerhaltung der Maschinen und Anlagen im Betrieb • die zeitraumgerechte Zuordnung der Kapitalkosten auf die Kostenträger Betriebswirtschaftslehre für Ingenieure – Kostenkalkulation: 11. Mai 2012 Die Produktkostenkalkulation • Welche Arten von Abschreibungen kennen wir? • Kalkulatorische Abschreibung: Die tatsächliche Wertminderung der Maschine durch ihren Einsatz. • Bilanzielle Abschreibung: Die Abschreibung in der Steuerbilanz vermindert den zu versteuernden Gewinn des Unternehmens. Die A. ist steuerrechtlich eine Absetzung, Steuerminderung für die Abnutzung von Investitionsgütern, wie Maschinen, Gebäuden, Geschäftsausgaben, Firmenfahrzeugen, usw. Betriebswirtschaftslehre für Ingenieure – Kostenkalkulation: 11. Mai 2012 Die Produktkostenkalkulation Die Abschreibung: = Anschaffungswert – Restwert -----------------------------------------Nutzungsjahre n Der Anschaffungspreis = der Anschaffungspreis + die Aufstellungs- und Inbetriebnahmekosten! Restwert = geschätzter verbleibender Kauferlös nach n – Nutzungsjahren! Betriebswirtschaftslehre für Ingenieure – Kostenkalkulation: 11. Mai 2012 Die Produktkostenkalkulation Beispiel zur Abschreibung: Eine Anlage wird zum Preis von 300.000 €uro gekauft. Die Transport-, Aufstellungs- und Inbetriebnahmekosten betragen 60.000 €uro. Die Nutzungsdauer wird auf 8 Jahre geschätzt. Der voraussichtliche Restwert beträgt 20.000 €uro. In welcher Höhe sind bei linearer Abschreibung die jährlichen Abschreibungsbeträge für die Kalkulation anzusetzen? Betriebswirtschaftslehre für Ingenieure – Kostenkalkulation: 11. Mai 2012 Die Produktkostenkalkulation Lösung: 300.000€ + 60.000€ - 20.000€ Abschreibungsbetrag = -----------------------------------------------8 Jahre = 42.500 €uro / Jahr