Lehrskript 2014 Kap.06

Werbung

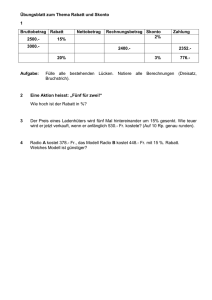

Fachrechnen für Bauberufe Fachrechnen für Bauberufe 1 Arithmetik – Algebra 2 Proportionalität 3 Trigonometrie 4 Planimetrie 5 Stereometrie 6 Rechnungswesen Fachrechnen für Bauberufe Rechnungswesen Inhaltsverzeichnis 1 Allgemeines .......................................................................................................................... 3 1.1 Einführung ............................................................................................................................ 3 1.2 Einführungsbeispiele .............................................................................................................. 4 2 Zins / Finanzen + Rendite / Abschreibungen ............................................................................. 5 2.1 Begriff Zinsrechnung .............................................................................................................. 5 2.2 Begriffe Finanzierung + Rendite ............................................................................................... 5 3 Zinsrechnung ........................................................................................................................ 6 3.1 Aufgaben zu Finanzierung + Rendite ........................................................................................ 7 4 Offert- und Rechnungswesen ................................................................................................... 8 4.1 Abgebot und Mehrwersteuer ................................................................................................... 9 5 Aufgaben zu Offert- und Rechnungswesen .............................................................................. 10 6 Aufgaben aus der Praxis ....................................................................................................... 15 Abbildungsverzeichnis Abbildung 4-1: Mehrwertsteuer .......................................................................................................... 9 Bemerkung Ausgabe 2014 Der Autor: Reto Cantamessi Seite 2 von 18 Fachrechnen für Bauberufe 1 1.1 Rechnungswesen Allgemeines Einführung Prozent: lateinisch pro je; centum 100 Beim Prozentrechnen unterscheidet man 3 Aufgabentypen: 1. Wir können den Prozentwert W berechnen. 2. Wir können den Prozentsatz p berechnen. 3. Wir können den Grundwert G berechnen. Mit Hilfe der Proportion Grundwert Pr ozentwert 100 Pr ozentsatz Grundwert Pr ozentwert 100 Pr ozentsatz G W 100% p% 100% sind: In Bezug auf: 1. Das Kapital Zins 2. Der Ankauf Verkauf, Gewinn, Abschreibungen 3. Die Selbstkosten Gewinn, Verlust 4. Die Löhne Unkosten 5. Die Forderung Verlust bei Konkursen 6. Der Rechnungsbetrag Rabatt, Skonto, Barzahlung 7. Die Richtofferte Unterangebot 8. Brutto Netto, Tara Seite 3 von 18 Fachrechnen für Bauberufe 1.2 Rechnungswesen Einführungsbeispiele Aufgabe 1: Bei Barzahlung einer Ware zum Preis von Fr. 750.00 wird ein Rabatt von 4% gewährt. Welcher Betrag ist bar zu bezahlen? 2 Aufgabe 2: Die Rechnung für die Malerarbeiten einer Zimmerrenovation lautet brutto auf Fr. 2'732.30-. Es werden folgende Konditionen vereinbart: Rabatt=3%, Skonto=2% 2 Wie hoch ist der Rechnungsbetrag netto inkl. MWST. von 8.0%? Aufgabe 3: Bruttogewicht – Tara – Nettogewicht Die Tara einer Sendung beträgt 12.5% (9kg) des Bruttogewichtes. Wie schwer ist die Sendung? 2 Aufgabe 4: Eine Ware wurde für Fr. 1'590.00 angekauft und musste mit einem Verlust von 15% weiterverkauft werden. Dieser Käufer verkauft die gleiche Ware nun für Fr. 1'216.35 weiter. Wie gross ist sein Gewinn oder Verlust in %? 2 Seite 4 von 18 Fachrechnen für Bauberufe 2 2.1 2.2 Rechnungswesen Zins / Finanzen + Rendite / Abschreibungen Begriff Zinsrechnung Zins: Der für die Nutzung fremden Kapitals oder einen Kredit zu bezahlender Betrag. welcher für ein Jahr berechnet wird. Zinsfuss: Der in Prozenten oder Promillen des Darlehens ausgedrückten Zins. Marchzins: Der für einen bestimmten Zeitraum (Monate, eventuell, Tage) zu entrichtende Zins. Verzugszins: Für verspätete Zahlungen auf dem geschuldeten Betrag ab dem Fälligkeitstermin zu bezahlender Zins (in der Regel Marchzins). Begriffe Finanzierung + Rendite Anlagekosten: Alle Kosten, die bei der Erstellung einer Liegenschaft anfallen, inklusive Erschliessung und Bauland. Amtlicher Wert: Durch amtliche Schätzer festgestellter Wert einer Liegenschaft. Dieser entspricht nicht dem Verkehrswert, sondern dient als Steuerwert. Er kann als Grundlage für die Höhe der Hypotheken dienen. Gebäudeversicherungswert: Verkehrswert: Durch Schätzer der kantonalen Gebäudeversicherung festgestellter Versicherungswert einer Liegenschaft. Er ist nicht identisch mit dem amtlichen Wert, da ihm andere Bewertungskriterien zugrunde liegen, z. B: ist der Landpreis nicht mit einbezogen. Er gilt als Grundlage für die Schadensbemessung im Brand- oder Elementarschadenfall. Dies ist der Wert, zu dem eine Liegenschaft verkauft werden kann. Dieser Wert liegt in der Regel über dem amtlichen Wert, kann aber in Krisenzeiten auch darunter fallen. Massgebend für die Höhe des Verkehrswertes sind die Lage des Grundstückes, der Zustand der Gebäulichkeiten, aber auch Angebot und Nachfrage und die Konjunkturlage im Allgemeinen: Seite 5 von 18 Fachrechnen für Bauberufe 3 Rechnungswesen Zinsrechnung Zt x 100 x 360 K= pxt K: Kapital Zt: Zinsen in Tagen p: Zinssatz t: Tage Aufgabe 1: Eine Steuerrechnung von Fr. 1'480.00 wurde zu spät bezahlt. Der Verzugszins beträgt 5%, die Einzahlung lautete auf Fr. 1'500.15-. Die Rechnung war am 31. März fällig. (Bankmonat = 30 Tage) An welchem Datum wurde die Steuerrechnung bezahlt? 2 Aufgabe 2: Eine Faustregel lautet: Eine Hypothekarzinserhöhung um 0.25% hat eine Mietzinserhöhung um 3.5% zur Folge. Welche monatliche Mietzinserhöhung in Franken muss ein Mieter in Kauf nehmen. wenn der bisherige Mietzins Fr. 1'080.00 betragen hat und die Banken den Hypothekarzins um 0.5% angehoben haben? 2 Aufgabe 3: Zum Bau eines Einfamilienhauses benötigt Familie Koch eine Hypothek von Fr. 150000.-. Die Zinsen für die ersten 5 Jahre sind auf 6% pro Jahr festgelegt. Ausserdem muss Familie Koch 1% Tilgung pro Jahr zahlen. Wie hoch sind die monatlichen Kosten der Familie Koch? 2 Seite 6 von 18 Fachrechnen für Bauberufe 3.1 Rechnungswesen Aufgaben zu Finanzierung + Rendite Aufgabe 1: Ein Zweifamilienhaus ist mit einer Hypothekarschuld von Fr. 1'050'000.-- belastet. Davon sind in der 1. Hypothek Fr. 860'000.-- zu 6% und in der 2. Hypothek Fr. 190'000.-- zu 6 ½ % zu verzinsen. 2 Welche monatliche Belastung wird sich bei dieser Finanzierung und Nebenkostenanteil von Fr. 6'360.-- pro Jahr ergeben? Aufgabe 2: In einem Inserat wird ein Einfamilienhaus mit 5 ½ Zimmern inkl. Landanteil zu einem Preis von Fr. 830'000.- angeboten. Herr Müller, der monatlich Fr. 5'200.-- netto verdient, erkundigt sich bei einer Bank bezüglich der Finanzierung. Sein Eigenkapital beträgt Fr. 166'000.-. Die Bank gewährt ihm folgendes: 2 60% vom Kaufpreis als 1.Hypothek zu 4 ½ % 20% vom Kaufpreis als 2. Hypothek zu 6% (5% Zins und 1% Amortisation = Schuldentilgung) Die Bank verlangt, dass die monatliche Belastung 1/3 des Nettoeinkommens nicht übersteigt. a) Wie hoch ist die monatliche Belastung für Herrn Müller, wenn er sein Eigenkapital nicht verzinst? b) Kann er das Haus erwerben? Seite 7 von 18 Fachrechnen für Bauberufe 4 Rechnungswesen Offert- und Rechnungswesen Hinweis Nach SIA- Norm 118 können Leistungen der Unternehmer wie folgt vergütet werden: Einheitspreis Global- und Pauschalpreis Regiearbeiten Preisberechnungen – vor allem der Einheitspreis nach Leistungsverzeichnis – basieren auf sehr unterschiedlichen Kalkulationsmethoden der einzelnen Berufsgattungen und ist Sache des Baukaders. Regiearbeiten werden nach Aufwand vergütet entsprechend den Ansätzen für Arbeitsstunden, Material, Maschinen etc. Einheitspreis Die Einheitspreise teilen sich in folgende Preiselemente auf: Material M Baumaterial / Baustoffe die am Bauwerk verbleiben (z.B. Backsteine, Mörtel, Beton u.a. inkl. Verschnitt und Verlust). Löhne L Löhne des Betriebspersonals auf der Baustelle, einberechnet mit dem Werklohnansatz, d.h. Grundlohn +LNK +Magazinund Bauplatzdienst+ Bauaufsicht. Inventar I Diese Kosten beziehen sich vorwiegend auf Baumaschinen und Betriebsmaterial. Fremdleistungen F Das sind z.B. Subunternehmer, Schwertransporte, Muldenservice, Fremdmieten u.a.m. Endzuschläge - Verwaltungskosten - Risiko + Verdienst - MWST Global- und Pauschalpreis Der Global- und Pauschalpreis ist ein vorher fest definierter Preis (Kostendach) Regiearbeiten Vergütung nach Aufwand z.B. Reinigung, Ausbesserung, unvorhergesehene Mehrleistungen Seite 8 von 18 Fachrechnen für Bauberufe 4.1 Rechnungswesen Abgebot und Mehrwersteuer Abgebot im Offert- resp. Angebotsstadium steht der Preis noch nicht definitiv fest. Architekt und Bauherr vergleichen die eingegangenen Angebote nach Mengen, Preis, Qualität und Qualifikation des Anbieters etc. Die Differenzen zwischen den verschiedenen Angeboten zwingen oft zu einer Bereinigung, der Angebotssumme. In dieser Bereinigungsphase ("Abgebotsrunde") gewähren Unternehmer oder Handwerker - unter dem Druck der Konkurrenz - oft noch zusätzliche Vergünstigungen, wie gratis Zusatzleistungen, Rabatte, Skonti etc. Ein Bauherr oder Architekt sollte dabei nicht zwangsläufig den "billigsten", sondern den "preisgünstigsten" Anbieter berücksichtigen. Mehrwertsteuer Die Mehrwertsteuer (MWST) ist in der Schweiz seit anfangs 1995 in Kraft; seit dem 1. Januar 2001 basiert sie auf dem Mehrwertsteuergesetz. Die Mehrwertsteuer ist eine Verbrauchssteuer, die nur der Bund erhebt. Sie lastet auf dem inländischen Umsatz, auf importierten Gegenständen sowie Dienstleistungen, die aus dem Ausland bezogen werden. Die Mehrwertsteuer beträgt im Normalfall 8.0 % des Umsatzes. So funktioniert die Mehrwertsteuer!! Art der Leistung Wert der Leistung (exkl. MWST) MWST 8.0% auf Einfuhr bzw. Umsatz Vorsteuerabzug Steuerbetrag, ESTV abzuliefern Die Handelsfirma Chemia GmbH importiert Chemikalien 1’000.- 80 .- - 80 .- Die Chemia GmbH verkauft diese Chemikalien an die Regenbogen AG weiter. Ihre Rechnung: Einstandspreis 1'000.00 + Bruttogewinn 200.00 = Verkaufspreis 1'200.00 1'200.- 96 .- 80 .- 16.00 .- Die Regenbogen AG stellt daraus Farben her. Ihre Rechnung: Einstandspreis 1'200.00 + Bruttogewinn 800.00 = Verkaufspreis 2'000.00 2'000.- 160 .- 96 .- 64 .- 12'000.- 960 .- 160 .- 800 .- 12'960.inkl. 8.0% MWST - - - Das Malergeschäft Hunziker kauft bei der Regenbogen AG Farben ein und führt für den Kunden Huber Malerarbeiten aus. Ihre Rechnung: Einstandspreis 2'000.00 + Bruttogewinn 10’000.00 = Verkaufspreis 12'000.00 Der Kunde Huber (Endverbraucher) erhält vom Malergeschäft Hunziker die Rechnung für ausgeführte Malerarbeiten. Total überwiesener MWST an die ESTV aus der gesamten Umsatzkette 960 .- Abbildung 4-1: Mehrwertsteuer Seite 9 von 18 Fachrechnen für Bauberufe 5 Rechnungswesen Aufgaben zu Offert- und Rechnungswesen Aufgabe 1: Für Baumeisterarbeiten werden Fr. 1‘785.60.-- für Material, 16 Arbeitsstunden zu Fr. 30.80.- und 9 ½ Arbeitsstunden zu Fr. 28.30.- aufgewendet. Die Unkosten betragen 66% der Löhne. 2 Der Unternehmer stellt Rechnung im Betrage von Fr. 3‘490.Wie viele % der Selbstkosten hat er für Risiko und Gewinn eingerechnet? (Resultate auf 2 Kommastellen genau) Aufgabe 2: Für die Umbauarbeiten an einer Liegenschaft stellt der Unternehmer eine Rechnung von Fr. 290‘000.--Laut Vertrag kann der Bauherr davon 5% Rabatt und 2% Skonto abziehen. Bei der Nachkalkulation stellt der Unternehmer fest, dass sich die Selbstkosten auf Fr. 282‘990.- beliefen. 2 a) Welchen Betrag erhält der Unternehmer bei Barzahlung b) Wie gross ist sein Gewinn / Verlust in Prozenten bei Barzahlung? (Resultate auf 2 Kommastellen genau) Seite 10 von 18 Fachrechnen für Bauberufe Rechnungswesen Aufgabe 3: Für den Neubau einer Kanalisationsleitung hat Unternehmer A die Offerte für Fr. 884‘520.- nach Abzug von 5% Rabatt, Unternehmer B für Fr. 912‘825.- ohne Rabatt eingereicht. a) Wie viel % Rabatt (ganze Zahl; keine Stellen nach dem Komma) muss Unternehmer B mindestens gewähren um Unternehmer A zu unterbieten? 2 b) Wie viel ist das neue Angebot von Unternehmer B günstiger als die Offerte von Unternehmer A? (Resultat in Franken) Aufgabe 4: Vor Vertragsabschluss handeln der Bauherr und der Unternehmer das Angebot aus. Die Offertsumme beträgt Fr. 259'820.00.-. 2 Der Unternehmer bot 3% Rabatt und 2% Skonto an. Der Bauherr möchte lieber gleich 5% Rabatt ohne Skonto. Welchen Betrag macht diese Differenz zugunsten des Bauherrn aus? Seite 11 von 18 Fachrechnen für Bauberufe Rechnungswesen Aufgabe 5: Die Rechnung einer Bauunternehmung für eine Regiearbeit lautet: Mauer Bauarbeiter Lastwagen 3.5t Zement hydr. Kalk Sand gewaschen 7.5 Std. à 7.5 Std. à 1¼ Std. à 2.5 Sack à 3 Sack à 1.25 m3 à 73.50 61.50 116.00 17.50 14.10 61.00 Sand gewaschen Backsteine B 12.5 Kalksandsteine 15 Styrofoam 40mm Dachlatten 24/48 1.25 m3 à 125 Stk. à 36 Stk. à 3.20 m2 à 6.80 m1 à 61.00 1.65 1.80 27.60 1.00 Wie viel ist der Anweisungsbetrag inkl. MWST. von 8.0 % für den Unternehmer, wenn er auf den Materialpreisen 3% Rabatt und bei Zahlung innert 30 Tagen 2% Skonto gewährt? Seite 12 von 18 2 Fachrechnen für Bauberufe Rechnungswesen Aufgabe 6: Eine Arbeit wird gemäss Offerte für Fr. 20‘890.- in Auftrag gegeben. Die Nachkalkulation ergibt folgende Aufwendungen: Material Fr. 3075.00.- Löhne Fr. 9768.00.- Maschineneinsatz Fr. 982.00.- Transport+Montage Fr. 1210.00.- 2 Die Unkosten betragen 55% der Löhne. Berechnen Sie den erwirtschafteten Gewinn in Prozent (auf 2 Stellen genau) Aufgabe 7: Die Bruttorechnung einer Unternehmung beträgt Fr. 72'651.50 inkl. MWST. Laut Vertrag können dem Unternehmer 4% Rabatt und 2% Skonto abgezogen werden. 2 Der Anteil für Risiko und Gewinn beträgt 8 % und die MWST. 8.0 %. Wie gross sind die Selbstkosten der Unternehmung? Seite 13 von 18 Fachrechnen für Bauberufe Rechnungswesen Aufgabe 8: Der ungeprüfte Rechnungsbetrag ohne MWST. des Baumeisters ergibt Fr. 131'375.80. Die Bauleitung überprüft die Rechnung nach Offerte und Vertrag und korrigiert sie um Fr. 1'385.00.zu Gunsten des Bauherrn. Weiter wird ein Anteil von Fr. 538.00 als Bauwasseranteil, Schuttabfuhr und kleine Beschädigungen in Abzug gebracht. 2 Im Laufe der Bauzeit wurden folgende Akontozahlungen geleistet: 1. Zahlung nach Rohbauvollendung 2. Zahlung nach Baubezug Fr. 80'000.00 Fr. 15'000.00 Im Werkvertrag wurden folgende Konditionen vereinbart: 2% Abgebot und 2% Skonto, MWST. 8.0 % Wie gross war die Schlusszahlung an den Unternehmer? Seite 14 von 18 Fachrechnen für Bauberufe 6 Rechnungswesen Aufgaben aus der Praxis Aufgabe 1: Der an der Gemeindeversammlung bewilligte Kredit für den Neubau einer Kanalisationsleitung beträgt Fr. 366‘000.-. Die Abrechnungssumme des berücksichtigten Bauunternehmers beläuft sich auf Fr. 252‘648.50.- brutto. Der Unternehmer gewährt 4% Rabatt und 2% Skonto. Wegen der konjunkturbedingten tiefen Unternehmerpreisen stimmt die Gemeinde einer nachträglichen, für später vorgesehenen Verlängerungen der Leitung zu. Der Unternehmer offeriert die Verlängerung mit brutto Fr. 71‘300.- zu den obengenannten Konditionen a) Muss die Gemeinde für den Bau der Verlängerung einen Nachkredit beantragen, wenn wenn das Ingenieurhonorar 19% der Nettoabrechnungssumme beträgt? b) Um welchen Betrag wird der bewilligte Kredit unter- oder überschritten? (Runden auf 5 Rappen genau!) Seite 15 von 18 Fachrechnen für Bauberufe Rechnungswesen Aufgabe 2: Ein Zweifamilienhaus ist mit einer Hypothekarschuld von Fr. 1‘050.000.- belastet. Davon sind in der 1. Hypothek Fr. 860‘000.- zu 6% und in der 2. Hypothek Fr. 190‘000.- zu 6.5% zu verzinsen. Welche monatliche Belastung wird sich bei dieser Finanzierung und einem Nebenkostenanteil von Fr. 6‘360.00.- pro Jahr ergeben? Aufgabe 3: Herr Huber hat ein Monatseinkommen von netto Fr. 4‘200.00.-. Seine Ersparnisse betragen Fr. 100‘000.-, dazu hat er noch Fr. 200‘000.- geerbt. Er möchte ein Landhaus für Fr. 750‘000.- kaufen. Die Bank ist bereit, ihm eine Hypothek zu 4 ½ % zu gewähren, wenn die monatlichen Zinsbelastung 1/3 seines Nettoeinkommens nicht übersteigt. a) Wie hoch ist die Zinsbelastung? b) Gewährt ihm die Bank das Darlehen? Seite 16 von 18 Fachrechnen für Bauberufe Rechnungswesen Aufgabe 4: Die folgende Offerte von zwei Unternehmern ergeben folgendes Resultat: Unternehmer A Beton 3'550.00 Schalung 2'480.00 Bewehrung 6'790.00 Total Brutto Unternehmer B 12'962.00 Rabatt 5.0% Skonto 3.0% 2.0% Total Netto a) Berechnen Sie den Brutto- und Nettopreis vom Unternehmer A b) Wie hoch muss der Rabatt beim Unternehmer sein, damit das Nettoangebot gleich ist wie bei A? Aufgabe 5: Für Umbauarbeiten stellt der Unternehmer eine Rechnung von Fr. 290‘000.-. Laut Vertrag kann der Bauherr davon 5% Rabatt und 2% Skonto abziehen. Bei der Nachkalkulation stellt der Unternehmer fest, dass sich die Selbstkosten auf Fr. 282‘990.- belaufen. a) Welchen Betrag erhält der Unternehmer bei Barzahlung? b) Wie gross ist sein Gewinn/Verlust in Prozent bei Barzahlung? Nachkalkulation Rechnung Rabatt 5.0% Skonto 2.0% Betrag bei Barzahlung Selbstkosten Erhalten Gewinn/Verlust in Prozent Seite 17 von 18 Fachrechnen für Bauberufe Rechnungswesen Aufgabe 6: Für den Bau eines Fussweges liegen 2 Unternehmerofferten vor. Unternehmer A: Fr. 352‘685.- brutto, abzüglich 10% Rabatt und 2% Skonto Unternehmer B: Fr. 300‘000.- pauschal, zuzüglich 7.5% MWSt. a) Berechnen Sie die Nettobeträge der beiden Offerten (inkl. MWSt.) b) Welcher Unternehmer ist billiger (inkl. Differenzbetrag)? c) Wie viel Prozent Rabatt müsste der teurere Unternehmer mindestens offerieren um den billigeren Unternehmer zu unterbieten? (alle Beträge sind auf 5 Rp. zu runden) Unternehmer A Unternehmer B Brutto Rabatt 10.0% Skonto 2.0% MWSt. 7.5% Total Netto Differenz Offerte A Differenz Differenz in Prozent Seite 18 von 18