BW 52U InvRechnung

Werbung

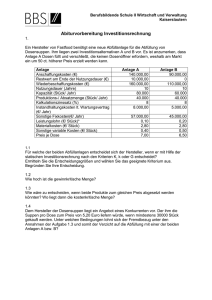

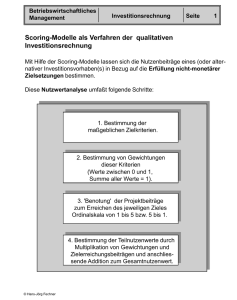

BETRIEBSWIRTSCHAFTSLEHRE I 52U Investitionsrechnung – Lösungshinweise – 2010.12 Prof. Dr. Friedrich Wilke Investition 52 Investitionsrechnung – 1 Kostenvergleichsrechnung Abschreibungskosten – Beispiel (Aufgabe 1) Für den neuen Bagger werden 400.000 € bezahlt. Hinzu kommen Transport- und Einrichtungskosten von 20.000 €. Für den dafür aufgenommenen Kredit sind 7 % Zinsen und 2 % Tilgung fällig. Die Nutzungsdauer wird mit 6 Jahren veranschlagt. Dann kann der Bagger noch für 30.000 € verkauft werden. Wie hoch sind die Abschreibungskosten? Lösung: D = (420.000 − 30.000) : 6 = 65.000 Abschreibungskosten/Jahr Hinweis: Zins und Tilgung sind für die Abschreibungen ohne Bedeutung. Prof. Dr. Friedrich Wilke Investition 52 Investitionsrechnung – 2 Kostenvergleichsrechnung Zinskosten – Beispiel (Aufgabe 2) Die Anschaffungskosten für den neuen Bagger betragen 420.000 €. Die Nutzungsdauer beträgt 6 Jahren. Dann wird ein Restwert von 30.000 € angenommen. Für den dafür aufgenommenen Kredit sind 7 % Zinsen fällig. Eine alternative Anlage der 420.000 € würde bei gleichem Risiko eine Verzinsung von 8 % bringen. Wie hoch sind die Zinskosten? Lösung: gK = (420.000 + 30.000) : 2 = 225.000 Z = 225.000 · 8 % = 18.000 Zinskosten/Jahr Hinweis: Der Zinsaufwand in der GuV beträgt 15.750 € (7 %). In der Kostenrechnung sind die 8 % richtig (Opportunitätskosten). Prof. Dr. Friedrich Wilke Investition 52 Investitionsrechnung – 3 Gewinnvergleichsrechnung Gewinn = Erlös − Kosten Erlös = Menge · Preis Menge . . . . . . . . . . . . . . . . . . . . 4.000 m3 Preis . . . . . . . . . . . . . . . . . . . . . . .150 €/m3 Erlös . . . . . . . . . . . . . . . . . . . 600.000 € Abschreibung . . . . . . . . . . . . . 65.000 € Zinskosten . . . . . . . . . . . . . . . 180.000 € Materialkosten . . . . . . . . . . . . 60.000 € Personal . . . . . . . . . . . . . . . . 245.000 € sonstige Betriebskosten . . . . . 16.250 € Kosten . . . . . . . . . . . . . . . . . . 566.250 € Gewinn . . . . . . . . . . . . . . . . . . 33.750 € Prof. Dr. Friedrich Wilke Investition 52 Investitionsrechnung – 4 Rentabilitätsvergleich Rentabilitätsrechnung – Beispiel (Aufgabe 3) Die Anschaffungskosten für den neuen Bagger betragen 420.000 €. Die Nutzungsdauer beträgt 6 Jahren. Der Restwert ist 30.000 €. Die Zinskosten werden mit 18.000 € pro Jahr kalkuliert. Außerdem ist eine Tilgung von 45.000 € zu zahlen. Mit diesem Bagger kann der Gewinn jährlich um 33.750 € zunehmen. Wie hoch ist die Rentabilität? rnetto = 33.750 = 15 % 225.000 rbrutto = 33.750 + 18.000 = 23 % 225.000 Hinweis: Tilgungen sind Auszahlungen, aber keine Kosten. Prof. Dr. Friedrich Wilke Investition 52 Investitionsrechnung – 5 Statische Investitionsrechnung Aufgabe 4 Anschaffungswert Nutzungsdauer (Jahre) kalkulatorischer Zinssatz Kapazität (Stück/Jahr) weitere Kosten pro Jahr Sonstige Kapitalkosten Personalkosten Fertigungsmaterial Energie Sonstige Betriebskosten Erzielbarer Preis pro Stück Anlage A Anlage B Anlage C 80.000 100.000 90.000 10 10 10 10% 10% 10% 7.500 8.000 10.000 0 22.700 5.000 500 500 5,00 0 19.600 2.000 1.000 1.000 5,30 1.000 18.000 5.000 800 1.000 4,50 Vergleichen Sie Gewinn, Rentabilität und Amortisationsdauer. Prof. Dr. Friedrich Wilke Investition 52 Investitionsrechnung – 6 Statische Investitionsrechnung Aufgabe 4 – Lösung: Gewinnvergleich Abschreibung kalkulatorische Zinsen Sonstige Kapitalkosten Personalkosten Fertigungsmaterial Energie Sonstige Betriebskosten Kosten pro Jahr 8.000 4.000 0 22.700 5.000 500 500 40.700 10.000 5.000 0 19.600 2.000 1.000 1.000 38.600 9.000 4.500 1.000 18.000 5.000 800 1.000 39.300 Kapazität (Stück/Jahr) Erzielbarer Preis pro Stück Erlös pro Jahr 7.500 5,00 37.500 8.000 5,30 42.400 10.000 4,50 45.000 Gewinn pro Jahr -3.200 3.800 5.700 Kosten pro Stück Gewinn pro Stück 5,43 -0,43 4,83 0,48 3,93 0,57 Prof. Dr. Friedrich Wilke Investition 52 Investitionsrechnung – 7 Statische Investitionsrechnung Aufgabe 4 – Lösung: Rentabilität und Amortisation Rentabilitätsrechnung Gewinn Durch. Kapitaleinsatz Rentabilität (netto) Gewinn plus Zinskosten Rentabilität (brutto) Amortisationsrechnung Gewinn CF = Gewinn + Abschr. Anschaffungsauszahlung Amortisationszeit (Jahre) Prof. Dr. Friedrich Wilke Anlage A Anlage B Anlage C -3.200 40.000 -8,0% 3.800 50.000 7,6% 5.700 45.000 12,7% 800 2,0% 8.800 17,6% 10.200 22,7% Anlage A Anlage B -3.200 3.800 4.800 13.800 80.000 100.000 16,7 7,2 Anlage C 5.700 14.700 90.000 6,1 Investition 52 Investitionsrechnung – 8 Statische Investitionsrechnung Aufgabe 5 Anschaffungswert Nutzungsdauer (Jahre) Restwert nach Nutzungsdauer kalkulatorischer Zinssatz Kapazität (Stück/Jahr) weitere Kosten pro Jahr Sonstige Kapitalkosten Personalkosten Fertigungsmaterial Energie Sonstige Betriebskosten Erzielbarer Preis pro Stück Anlage A Anlage B Anlage C 80.000 100.000 90.000 10 10 10 30.000 10.000 0 10% 10% 10% 7.500 8.000 10.000 0 22.700 5.000 500 500 5,00 0 19.600 2.000 1.000 1.000 5,30 1.000 18.000 5.000 800 1.000 4,50 Vergleichen Sie erneut Gewinn, Rentabilität und Amortisationsdauer dieser Investition mit Restwert. Prof. Dr. Friedrich Wilke Investition 52 Investitionsrechnung – 9 Statische Investitionsrechnung Aufgabe 5 – Lösung: Gewinnvergleich Restwert nach Nutzungsdauer Abschreibung kalkulatorische Zinsen Sonstige Kapitalkosten Personalkosten Fertigungsmaterial Energie Sonstige Betriebskosten Kosten pro Jahr Anlage A Anlage B Anlage C 30.000 10.000 0 5.000 9.000 9.000 5.500 5.500 4.500 0 0 1.000 22.700 19.600 18.000 5.000 2.000 5.000 500 1.000 800 500 1.000 1.000 39.200 38.100 39.300 Kapazität (Stück/Jahr) Erzielbarer Preis pro Stück Erlös pro Jahr 7.500 5,00 37.500 8.000 5,30 42.400 10.000 4,50 45.000 Gewinn pro Jahr -1.700 4.300 5.700 Kosten pro Stück Gewinn pro Stück 5,23 -0,23 4,76 0,54 3,93 0,57 Prof. Dr. Friedrich Wilke Investition 52 Investitionsrechnung – 10 Statische Investitionsrechnung Aufgabe 5 – Lösung: Rentabilität und Amortisation Rentabilitätsrechnung Gewinn Durch. Kapitaleinsatz Rentabilität (netto) Gewinn plus Zinskosten Rentabilität (brutto) Amortisationsrechnung Gewinn CF = Gewinn + Abschr. Auszahlung - Restwert Amortisationszeit (Jahre) Prof. Dr. Friedrich Wilke Anlage A Anlage B Anlage C -1.700 55.000 -3,1% 4.300 55.000 7,8% 5.700 45.000 12,7% 3.800 6,9% 9.800 17,8% 10.200 22,7% Anlage A Anlage B -1.700 4.300 3.300 13.300 50.000 90.000 15,2 6,8 Anlage C 5.700 14.700 90.000 6,1 Investition 52 Investitionsrechnung – 11 Kapitalwertmethode Aufgabe 6 Jahr 0 1 2 3 4 Einzahlungen 3.000 2.000 2.000 1.000 4.000 Auszahlungen 6.000 Anschaffungsauszahlung 1.000 500 300 1.000 Liquidationserlös Ende 4. Jahr 8% Zinssatz: 1. Wie hoch ist der Kapitalwert der Einzahlungsüberschüsse (Cash Flow) 2. Was bedeutet ein positiver (negativer) Kapitalwert? Prof. Dr. Friedrich Wilke Investition 52 Investitionsrechnung – 12 Kapitalwertmethode Aufgabe 6 – Lösung Jahr 0 1 2 3 4 Einz. Ausz. CF af 6.000 -6.000 1 3.000 1.000 2.000 0,925926 2.000 500 1.500 0,857339 2.000 300 1.700 0,793832 5.000 1.000 4.000 0,735030 Summe = Kapitalwert: C0 -6.000 1.852 1.286 1.350 2.940 1.427 C0 -6.000 7.427 1.427 Positiver Kapitalwert heißt, dass über die kalkulierte Verzinsung hinaus (hier 8 %) ein zusätzlicher Cash Flow erwirtschaftet wird. Negativer Kapitalwert bedeutet eine unrentable Investition, weil sie nicht einmal die „übliche“ oder „angestrebte“ Verzinsung erbringt. Prof. Dr. Friedrich Wilke Investition 52 Investitionsrechnung – 13 Dynamische Investitionsrechnung Aufgabe 8 Jahr 0 1 2 3 4 5 Einz. 40.000 50.000 50.000 55.000 15.000 20.000 Ausz. 100.000 Anschaffungsauszahlung 20.000 15.000 20.000 29.000 15.000 Schrotterlös im 5. Jahr Aufgaben: 1. statische Amortisationsdauer 2. dynamische Amortisationsdauer 3. Kapitalwert für i = 8 % 4. interner Zinsfuss (Versuchszinsen: 8 % und 10 %) Prof. Dr. Friedrich Wilke Investition 52 Investitionsrechnung – 14 Dynamische Investitionsrechnung Aufgabe 8 – Lösung 1: Statische Amortisationsdauer Ausz. CF 100.000 -100.000 1 40.000 20.000 20.000 20.000 2 50.000 15.000 35.000 55.000 3 50.000 20.000 30.000 85.000 4 55.000 29.000 26.000 111.000 5 35.000 15.000 20.000 131.000 Jahr Einz. 0 Prof. Dr. Friedrich Wilke Investition kumuliert 52 Investitionsrechnung – 15 Dynamische Investitionsrechnung Aufgabe 8 – Lösung 2: Statische und dynamische Amortisationsdauer af = 8 % C0 1 -100.000 20.000 0,925926 18.519 18.519 35.000 55.000 0,857339 30.007 48.525 20.000 30.000 85.000 0,793832 23.815 72.340 4 55.000 29.000 26.000 111.000 0,735030 19.111 91.451 5 35.000 15.000 20.000 131.000 0,680583 13.612 105.063 Ausz. CF 100.000 -100.000 1 40.000 20.000 20.000 2 50.000 15.000 3 50.000 Jahr Einz. 0 Prof. Dr. Friedrich Wilke kumuliert Investition kumuliert 52 Investitionsrechnung – 16 Dynamische Investitionsrechnung Aufgabe 8 – Lösung 3: Kapitalwert Jahr CF af = 8 % C0 0 -100.000 1 -100.000 1 20.000 0,925926 18.519 2 35.000 0,857339 30.007 3 30.000 0,793832 23.815 4 26.000 0,735030 19.111 5 20.000 0,680583 13.612 Kapitalwert 5.063 Prof. Dr. Friedrich Wilke Investition 52 Investitionsrechnung – 17 Dynamische Investitionsrechnung Aufgabe 8 – Lösung 4: interner Zinsfuß Testkapitalwerte Jahr CF af = 8 % C0 af = 12 % C0 0 -100.000 1 -100.000 1 -100.000 1 20.000 0,925926 18.519 0,892857 17.857 2 35.000 0,857339 30.007 0,797194 27.902 3 30.000 0,793832 23.815 0,711780 21.353 4 26.000 0,735030 19.111 0,635518 16.523 5 20.000 0,680583 13.612 0,567427 11.349 Kapitalwert 5.063 -5.016 „Eingeweihte“ erkennen sofort, wo „in etwa“ der interne Zinsfuss liegt. Prof. Dr. Friedrich Wilke Investition 52 Investitionsrechnung – 18 Dynamische Investitionsrechnung Aufgabe 8 – Lösung 4: interner Zinsfuß 20% 0,12 - 0,08 r = 0,08 - 5.064 •18% = 0,100 -5.016 - 5.064 16% 14% Zinssatz -5.016 ; 12,00% 12% 10% 5.064 ; 8,00% 8% 6% 4% 2% -5500 0% -500 4500 Kapitalwert Prof. Dr. Friedrich Wilke Investition 52 Investitionsrechnung – 19