Formelsammlung Lineare Verzinsung

Werbung

Finanzmathematik Formelsammlung

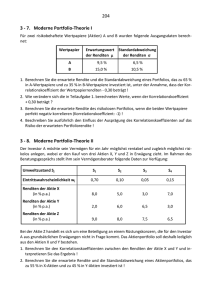

I

II

III

IV

V

VI

VII

VIII

IX

X

XI

a01

I

Lineare Verzinsung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1

Exponentielle Verzinsung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2

Abschreibungen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3

Arithmetische und Geometrische Folgen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4

Rentenrechnung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5

Tilgung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6

Investitionsrechnung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7

Renditen von Aktien . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7

Festverzinsliche Wertpapiere . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8

Risikoanalyse einzelner Anlagen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .10

Rendite- und Risikoanalyse von Portfolios . . . . . . . . . . . . . . . . . . . . . . . . . . . 12

p

mathenachhilfe.ch

Lineare Verzinsung (ohne Zinseszinsen)

Endwertformel

t

Kt = K0 · 1 + i ·

360

Kt

K0

Kt

i

t

Barwert

Endwert

Zinssatz

Tage

• Konvention: bei Anwendung des Äquivalenzprinzips ist als Stichtag

jeweils der Tag der letzten Zahlung zu wählen.

• Ein Monat hat 30 Tage, der letzte Tag wird gezählt, der erste nicht.

t Tage

K0

Endwertformel bei verschiedenen Zinssätzen

t1

t2

tk

Kt = K0 · 1 + i1 ·

+ i2 ·

+ · · · + ik ·

360

360

360

Kt

t3 Tage

t2 Tage

t1 Tage

Zinssatz i1 Zinssatz i2 Zinssatz i3

K0

Mittlerer Zahlungstermin

t=

K1 + K2 + · · · + Kk

K 1 · t1 + K 2 · t2 + · · · + K k · tk

K1 + K2 + · · · + Kk

t Tage

t1 Tage

t2 Tage

K1

K2

Kk

a02

Jahresersatzraten

R∗

nachschüssige Raten:

m−1

∗

R =m·r· 1+i·

2m

r

R∗

i

m

Raten

Jahresersatzrate

Zinssatz

Raten pro Jahr

0

Q1

Q2

a03

r

vorschüssige Raten:

m+1

R∗ = m · r · 1 + i ·

2m

r

R∗

i

m

Raten

Jahresersatzrate

Zinssatz

Raten pro Jahr

0

r

a04

Effektiver Jahreszins bei Skonto

ieff =

360

s

·

1−s

t

Q1

Q3

r

Q2

r

Q4 1

r

Q3

r

r

R∗

Q4 1

r

voller Rechnungsbetrag

ieff effektiver Jahreszinssatz

s

Skontosatz

t

Tage

max. Zahlungsfrist

ohne Skonto

max. Zahlungsfrist

mit Skonto

t Tage

abzüglich Skonto

1

II

Exponentielle Verzinsung (mit Zinseszinsen)

b01

Endwertformel

Kn

n

Kn = K0 · (1 + i) = K0 · q n

K0

Kn

i

q

n

Barwert

Endwert

Zinssatz

Zinsfaktor

Jahre

n Jahre

p

q =1+i=1+

100

K0

Auf- und Abdiskontieren

Aufdiskontieren:

Abdiskontieren:

1

K0 = Kn · n

q

Kn = K0 · q n

K·

K

1

q3

K

1

q2

1

qn

K·q

K

1

q

Kq

n

Kq2

Kq3

K

Endwertformel bei verschiedenen Zinssätzen

Kn

Kn = K0 · q1n1 · q2n2 · . . . · qknk

n1 Jahre

Zinssatz i1

n2 Jahre

Zinssatz i2

Gemischte Verzinsung

t1

t2

Kn = K0 · 1 + i ·

· qn · 1 + i ·

360

360

n Jahre

t2 Tage

Kn

t1 Tage

b02

K0

K0

Mittlerer Zahlungstermin

qn =

K1 + K2 + . . . + Kk

K1 · q n1 + K2 · q n2 + . . . + Kk · q nk

K1 + K2 + . . . + Kk

n Jahre

n1 Jahre

n2 Jahre

K1

K2

Kk

m·n

Kn = K0 · (1 + ip )

K0

Kn

ip

m

n

Kn

Barwert

Endwert

Perioden-Zinssatz

Zinsperioden pro Jahr

Jahre

m Perioden

pro Jahr

n Jahre ⇒ m · n Zinsperioden

Periodenzinssatz bei nominellem Jahreszins inom (relativer Zinssatz):

m·n

inom

inom

Kn = K0 · 1 +

ip = irel =

und damit:

m

m

b05

b04

b03

Unterjährige Verzinsung

b07

b06

Periodenzinssatz bei effektivem Jahreszins ieff (konformer Zinssatz):

ip = ikonf =

√

1 + ieff − 1

m

Zusammenhang zwischen nominellem und effektivem Zinssatz:

m

inom

1+

= 1 + ieff

m

2

K0

b08

Kurzfristiger Kredit:

m

360

Kt

−1

−1 ·

ieff = 1 +

K0

t·m

b09

Effektivverzinsung kurzfristiger Kredite bzw. Skonto

Skonto:

ieff = 1 +

360

s

·

1−s t·m

m

K0

Kt

t

m

ieff

s

Kt

Kredit

Rückzahlung

Tage

Zinsperioden pro Jahr

effektiver Jahreszinssatz

Skontosatz

t Tage

K0

−1

b10

Stetige Verzinsung

K0

Kt

i

t

Kt = K0 · ei·t

Kt

Barwert

Endwert

stetiger Zinssatz (nominell)

Jahre

t Jahre

b13

b12

b11

Zusammenhang zwischen stetigem (nominellem) und effektivem Zinssatz:

K0

eis = 1 + ieff

Inflation und Realverzinsung

n K0 Kapitalanlage

1 + inom

Kn,0 Realwert auf Basis Anlagezeitpunkt

Kn,0 = K0 ·

inom nomineller Jahreszinssatz

1 + iinfl

ireal =

· (1 + inom )5

K0

iinfl Inflationsrate

ireal Realzinssatz

n

Jahre

inom − iinfl

1 + iinfl

K5

K5,0

K5,1

K5,2

K5,3

· 1+i1

K5,4

· 1+i1

infl

infl

b14

Kaufkraftgleiche frühere bzw. spätere Beträge:

Gn = G0 · (1 + iinfl)

III

n

G0

Gn

iinfl

n

Kaufkraftgleicher früherer Betrag

Kaufkraftgleicher späterer Betrag

Inflationsrate

Jahre

Abschreibungen

c02

c01

Lineare Abschreibung

a=

R0

Rn

Rt

a

n

t

R0 − Rn

n

Anschaffungswert

Restwert

Buchwert nach t Jahren

Abschreibungsbetrag

Abschreibungsdauer

beliebiges Jahr

Rt = R0 − t · a

c04

Rt = (1 − i) · R0

c05

c03

t−1

r

t

i=1−

t

100 (R0 )

1

80

· R0

R0

Rn

Rt

i

at

n

t

Anschaffungswert

Restwert

Buchwert nach t Jahren

Prozentualer Abschrieb

Abschreibungsbetrag im Jahr t

Abschreibungsdauer

beliebiges Jahr

−20

2 60 (Rt )

(t)

3

−20 (a)

0

100 (R0 )

1

80

51.20

4 40.96 (Rn )

(n)

Rt

R0

3

−20

−20

−20

−20

2 64 (Rt )

(t)

3

(a)

−20

−20

−20

40

4 20 (Rn )

(n)

Geometrisch degressive Abschreibung

at = i · (1 − i)

0

−16 (at )

−12.80

−10.24

K5,5

(i)

−20%

−20%

−20%

−20%

c09

Übergang von geometrisch degressiver Abschreibung zu linearer Abschreibung

Rt Geometrisch degressiv

Zeitpunkt, bei welchem sich der Übergang lohnt:

t=n−

n

t

1

+1

i

i

Nutzungsdauer

Zeitpunkt, bei welchem sich der Übergang lohnt:

• falls t ganzzahlig: Übergang im Jahr t oder t + 1

• falls t nicht ganzzahlig: t aufrunden auf die nächste ganze Zahl

Abschreibungssatz der geometrisch degressiven Abschreibung

Linear

n

t

R0 − Rn

n · (n + 1)

c07

d=2·

at = (n + 1 − t) · d

c08

c06

Arithmetisch degressive Abschreibung (digital)

Rt = R0 −

IV

R0

Rn

Rt

d

at

n

t

Anschaffungswert

Restwert

Buchwert nach t Jahren

Degressionsbetrag

Abschreibungsbetrag im Jahr t

Abschreibungsdauer

beliebiges Jahr

0

100 (R0 )

1

68

d01

−8

−8

Arithmetische und Geometrische Folgen und Reihen

Arithmetische Folge an :

an − am

n−m

a1

,

a2

s1 = a1 ,

+d

s2

+d1

+d

a1

d06

d07

···

, an−1 ,

an

, an+1 ,

···

···

+d

,

s3

+d2

+d

,

a2

·q

n−1

a1

=

1−q

,

,

···

sn

, sn+1 ,

···

an

, an+1 ,

···

···

+d3

+d

, sn−1 ,

+d

···

···

, an−1 ,

Geometrische Folge an :

Geometrisch: Konstante Quotienten q

r

an

n−m

q=

am

qn − 1

sn = a1 ·

q−1

a3

Folge der Teilsummen sn = a1 + a2 + . . . + an :

a1

an = a1 · q

,

d04

d02

d03

n · (a1 + an )

n · (2a1 + (n − 1) · d)

sn =

=

2

2

d05

(d)

−8

t · (2n − t + 1)

·d

2

an = a1 + (n − 1) · d

d08

−8

4 20 (Rn ) −8

(n)

+d

s∞

−16

−16

28

Arithmetisch: Konstante Differenzen d

d=

−24

−24 (at )

2 44 (Rt )

(t)

3

−32

−32

,

a3

·q

,

·q

···

Folge der Teilsummen sn = a1 + a2 + . . . + an :

s1 = a1 ,

a1

für |q| < 1

+d1

·q

4

s2

,

s3

+d2

·q

,

···

···

+d3

·q

, sn−1 ,

·q

···

sn

, sn+1 ,

···

V

Rentenrechnung

Nachschüssige Rente

R0

Rn

e01

Endwert:

Rn = R ·

R0

Rn

R

q

n

qn − 1

q−1

e02

Barwert:

R0 = R ·

Barwert

Endwert

Rate

Zinsfaktor

Anzahl Raten

qn − 1 1

·

q − 1 qn

R

Vorschüssige Rente

R

R

n Raten

R

R

R0

Rn

e03

Endwert:

R′0

R′n

R

q

n

qn − 1

·q

=R·

q−1

Rn′

e04

Barwert:

R0′ = R ·

Barwert

Endwert

Rate

Zinsfaktor

Anzahl Raten

1

qn − 1

· n−1

q−1 q

R

e05

Ewige Rente (nachschüssig)

R0∞

R

R

n Raten

R

R

R∞

0

R∞

Barwert

0

R

Rate

i

Zinssatz

R

=

i

R

R

R

R

∞ viele Raten

R

Renten für Rentenperiode 6= Zinsperiode

Benutze die üblichen End- und Barwertformeln für vor- und nachschüssige Renten, wobei entweder:

• . . . der Jahreszinsfaktor q durch den entsprechenden Zinsfaktor qp für eine Rentenperiode ersetzt wird.

• . . . die Rente R durch eine entsprechende (nachschüssige) Jahresrente R∗ ersetzt wird.

qp = qk

e06

Rentenperiode > Zinsperiode:

qp = q k

q

k

qp

Jahreszinsfaktor

Anzahl Zinsperioden in einer Rentenperiode

Zinsfaktor für eine Rentenperiode

R

R

qp

Rentenperiode < Zinsperiode:

R

e07

ISMA-Methode:

qp =

√

q

m

q

m

qp

Jahreszinsfaktor

Anzahl Renten in einer Zinsperiode

Zinsfaktor für eine Rentenperiode

R

R

R

R

R

R

R

R

R

e08

US-Methode:

q−1

qp = 1 +

m

q

m

qp

R∗

Jahreszinsfaktor

Anzahl Renten in einer Zinsperiode

Zinsfaktor für eine Rentenperiode

360-Tage-Methode:

Nachschüssige Raten:

m−1

∗

R =m·r· 1+i·

2m

r

R∗

i

m

Vorschüssige Raten:

m+1

∗

R =m·r· 1+i·

2m

Raten

Jahresersatzrate

Jahreszinssatz

Raten pro Jahr

Q2

r

Q3

r

Q4 1

r

r

R∗

0

5

Q1

e11

e10

0

r

Q1

Q2

r

Q3

r

Q4 1

r

R

VI

Tilgung

f02

K0

n

Zt = i · (K0 − (t − 1) · T )

f03

T =

K0

n

i

T

Zt

At

Kt

At = T + i · (K0 − (t − 1) · T )

f04

f01

Ratentilgung (konstante Tilgung)

Kt = K0 − t · T

A =T +Z

0 10′ 000.− (K0 )

Anfangsschuld

Laufzeit in Jahren

Jahreszinssatz

konstante Tilgung

Zins im Jahr t

Annuität im Jahr t

Restschuld im Jahr t

1 8′ 000.−

2′ 000.−

2 6′ 000.−

2′ 000.−

2′ 000.−

(T )

(t) 3 4′ 000.− (Kt )

4 2′ 000.−

2′ 000.−

(n) 5 0.−

Tilgungsplan

Jahr

t

1

2

3

4

5

Schuld

Anfang Jahr

Kt−1

Zinsen

Zt = i · Kt−1

10′ 000.−

8′ 000.−

6′ 000.−

4′ 000.−

2′ 000.−

500.−

400.−

300.−

200.−

100.−

n

f06

q · (q − 1)

· K0

qn − 1

Tt = q t−1 · (A − i · K0 )

f07

A=

Zt = A − q t−1 · (A − i · K0 )

f08

f05

Annuitätentilgung (konstante Annuität)

Kt = q t · K0 −

K0

n

i

A

Zt

Tt

Kt

konstante

Tilgung

Annuität

K0

T =

At = Zt + T

n

2′ 000.−

2′ 000.−

2′ 000.−

2′ 000.−

2′ 000.−

Schuld

Ende Jahr

Kt = Kt−1 − T

2′ 500.−

2′ 400.−

2′ 300.−

2′ 200.−

2′ 100.−

8′ 000.−

6′ 000.−

4′ 000.−

2′ 000.−

0.−

A =T +Z

0 10′ 000.− (K0 )

Anfangsschuld

Laufzeit in Jahren

Jahreszinssatz

konstante Annuität

Zins im Jahr t

Tilgung Jahr t

Restschuld im Jahr t

1 8′ 190.25

1′ 809.75

2 6′ 290.02

1′ 900.24

1′ 995.25

(Tt )

(t) 3 4′ 294.77 (Kt )

4 2′ 199.76

2′ 095.01

(n) 5 0.−

qt − 1

·A

q−1

Tilgungsplan

Jahr

t

1

2

3

4

5

Schuld

Anfang Jahr

Zinsen

Kt−1

Zt = i · Kt−1

10′ 000.−

8′ 190.25

6′ 290.02

4′ 294.77

2′ 199.76

500.−

409.51

314.50

214.74

109.99

Tilgung

T t = A − Zt

1′ 809.75

1′ 900.24

1′ 995.25

2′ 095.01

2′ 199.76

konstante

Schuld

Annuität

Ende Jahr

A

Kt = Kt−1 − T

2′ 309.75

2′ 309.75

2′ 309.75

2′ 309.75

2′ 309.75

8′ 190.25

6′ 290.02

4′ 294.77

2′ 199.76

0.−

VII Investitionsrechnung

Hilfsmittel zu Bewertung einer Investition

Nettobarwert:

E1

E2

En

NPV = −I0 +

+ 2 + ... + n

qM

qM

qM

I0

Ei

qM

NPV

IRR

E1

Investition

Eingänge

Martkzinsfaktor

Nettobarwert

Interner Ertragssatz

TI200/89: npv(i%,-I0,{E1 ,E2 ,. . .,Ek },{n1,n2 ,. . .,nk })

Häufigkeiten {n1 , n2 , . . . , nk }

optional

Interner Ertragssatz:

0 = −I0 +

En

E2

E1

+ 2 + ... + n

q

q

q

⇒

IRR = q − 1

TI200/89: irr(-I0,{E1 ,E2 ,. . .,Ek },{n1 ,n2 ,. . .,nk })

Häufigkeiten {n1 , n2 , . . . , nk }

optional

6

I0

E2

E3

Interpretation von NPV und IRR

Beispiel:

t

Aus (It )

0

1

2

3

-100

Ein (Et )

30

30

40

NPV > 0

IRR > iM

3

iM

0.01

NPV < 0

IRR < iM

⇒ Investition lohnt sich

⇒ Investition lohnt sich nicht

⇒ Investition identisch mit Markt

NPV

Beispiel:

t

Aus (It )

0

1

2

3

-72.5

Ein (Et )

90

60

0.2

NPV > 0

IRR2

keine Normalinvestition:

֒→ mehrere Vorzeichenwechsel

von Zahlungsausgängen zu

Zahlungseingängen:

IRR1

NPV > 0, IRR > iM

NPV < 0, IRR < iM

NPV = 0, IRR = iM

NPV

IRR

Normalinvestition:

֒→ nur ein Vorzeichenwechsel

von Zahlungsausgängen zu

Zahlungseingängen:

0.1

-78

iM

NPV < 0

NPV < 0

NPV > 0

⇒ Investition lohnt sich

NPV < 0

⇒ Investition lohnt sich nicht

NPV = 0

⇒ Investition identisch mit Markt

IRR nur mit Hilfe von Diagramm interpretieren!

VIII Renditen von Aktien

Historische Renditen

Rendite einer Aktie:

K0 =

Kt

Kn

D1

Dn

D2

+ ...+

+

n +

n

2

1 + r (1 + r)

(1 + r)

(1 + r)

Kt

Dt

r

Kurse

Dividenden

Rendite

D3

D2

1000

D1

K3

K2

K0

D5

D4

K5

K4

K1

xl 01

g01

Effektive Jahresrenditen:

rt =

Dt + K t

−1

Kt−1

Kt

Dt

rt

r

Kurse

Dividenden

effektive Jahresrenditen

durchschnittliche effektive Jahresrendite

v

uD + K D + K

Dn + K n

1

1

2

2

·

·...·

r= u

−1

u

n

K0

K1

Kn−1

t

| {z } | {z }

| {z }

1+r1

1+r2

100

1+rn

0

1

g02

Rt = ln

xl 02

Stetige Jahresrenditen:

R=

Dt + K t

Kt−1

Kt

Dt

Rt

R

Kurse

Dividenden

stetige Jahresrenditen

durchschnittliche stetige Jahresrendite

1

· (R1 + R2 + . . . + Rn )

n

g03

Zusammenhang zwischen effektiven und stetigen Renditen:

Rt = ln (1 + rt ) bzw. R = ln (1 + r)

rt

Rt

r

R

effektive Jahresrenditen

stetige Jahresrenditen

durchschnittliche effektive Jahresrenditen

durchschnittliche stetige Jahresrendite

7

2

3

4

5

t

xl 03

Zukünftige Renditen

Wirtschaftsanalyse

E (R) = p1 · R1 + p2 · R2 + . . . + pk · Rk

E (R)

pi

Ri

erwartete

Eintretenswahrscheinlichkeiten pi

für diverse

Szenarios

Erwartunswert für die zukünftige Rendite

Eintretenswahrscheinlichkeiten für diverse Szenarios

Erwartete Renditen für die Szenarios

für die Eintretenswahrscheinlichkeiten gilt:

erwartete

Renditen

Ri für die

Szenarios

p1 + p2 + . . . + pk = 1

IX

p1

p2

Szenario 1:

R1

p3

Szenario 2:

R2

Szenario 3:

R3

Festverzinsliche Wertpapiere

Renditenberechnung für ”Straight Bonds”

Co

Co

rA =

K0

h02

h01

Statische Rendite

allgemeiner Fall:

für K0 = RV

Co RV − K0 1

rA =

+

·

K0

K0

n

K0

RV

Co

n

rA

h03

h04

h05

Co

Co

RV

Co

Kaufpreis

Rückzahlungswert

Couponzahlung (konstant)

Laufzeit in Jahren

Rendite der Anleihe

K0

Renditenberechnung mit dem Barwertmodell:

jährliche Coupons, Kaufzeitpunkt ein Jahr vor erstem Coupon

K0 =

Co

Co1

Con

Co2

RV

+ ...+

+

n +

n

2

1 + rA

(1 + rA )

(1 + rA )

(1 + rA )

⇒

rA = . . .

n

K0 = Co ·

1

RV

(1 + rA ) − 1

·

n +

n

rA

(1 + rA )

(1 + rA )

⇒

rA = . . .

unterjährige Coupons, Kaufzeitpunkt eine Periode vor erstem Coupon:

m·n

−1

Co 1 + rmA

1

RV

K0 =

·

·

+

m·n ⇒ rA = . . .

rA

rA m·n

m

1+ m

1 + rmA

m

jährliche Coupons, unterjähriger Kaufzeitpunkt:

n

1

RV

(1 + rA ) − 1

∆t/360

·

KT = (1 + rA )

· Co ·

n +

n

rA

(1 + rA )

(1 + rA )

MZ = Co ·

∆t

360

Kaufpreis

unterjähriger Kaufpreis

Rückzahlungswert

Couponzahlung pro Jahr (konstant)

Laufzeit in Jahren

Anzahl Coupons pro Jahr

Rendite der Anleihe

Tage seit letzter Couponzahlung

bis Kaufzeitpunkt

Marchzins finanzmathematisch:

h07

h06

Marchzins linear:

K0

KT

RV

Co

n

m

rA

∆t

MZ = Co ·

(1 + rA )∆t/360 − 1

rA

Co

Co

Co

RV

Co

h09

h08

”Kurs flat” und ”Kurs ex”:

Kex = Kflat − MZ

Co

∆t

rA

MZ

Kflat

Kex

Couponzahlung (konstant)

Tage seit letzter Couponzahlung

Rendite der Anleihe

Marchzins

”Kurs flat” (entspricht KT )

”Kurs ex”

∆t

unterjährige Coupons, unterjähriger Kaufzeitpunkt:

!

m·n

−1

Co 1 + rmA

rA m·∆t/360

1

RV

·

·

KT = 1 +

·

m·n +

m·n

rA

m

m

1 + rmA

1 + rmA

m

8

KT (entspricht Kflat )

KT

∆t

RV

Co

n

m

rA

Kaufpreis

Tage seit letzter Couponzahlung

Rückzahlungswert

Couponzahlung pro Jahr (konstant)

Laufzeit in Jahren

Anzahl Coupons pro Jahr

Rendite der Anleihe

Wert der Anleihe:

Barwert:

PV =

Co

Co

Co

Co

RV

Co

Co2

RV

Co1

Con

+

n +

n

2 + ...+

1 + rM

(1

+

r

)

(1

+

rM )

M

(1 + rM )

h11

h10

Barwert mit konstanten jährlichen Coupons:

n

PV = Co ·

PV

PV Barwert

1

RV

(1 + rM ) − 1

·

n +

n

rM

(1 + rM )

(1 + rM )

Barwert mit konstanten unterjährigen Coupons:

m·n

M

−1

RV

Co 1 + rm

1

·

+

PV =

·

rM

rM m·n

rM m·n

m

1

+

1

+

m

m

m

h13

h12

Endwert mit konstanten jährlichen Coupons:

FV Endwert

V (T ) Wert nach ∆t Tagen

RV Rückzahlungswert

Co Couponzahlung pro Jahr (konstant)

n

Laufzeit in Jahren

m Anzahl Coupons pro Jahr

∆t Tage ab Beginn

rM Marktzinssatz

Co

Co

Co

Co

RV

Co

n

FV = Co ·

(1 + rM ) − 1

+ RV

rM

Wert in ∆t Tagen mit konstanten jährlichen Coupons:

n

(1 + rM ) − 1

1

RV

∆t/360

∆t/360

V (T ) = (1 + rM )

· PV = (1 + rM )

· Co ·

·

+

n

n

rM

(1 + rM )

(1 + rM )

Co

Co

Co

FV

Co

RV

Co

∆t

V (T )

Duration

D=

Pn

t=1

V (T )

1·

t·PVt

PV =

Co1

(1+rM )1

Co1

+2·

(1+rM )1

+

Co2

+...+n·

Co2

+...+

(1+rM )2

(1+rM )2

Con

(1+rM )n

Con

(1+rM )n

+

+n·

RV

(1+rM )n

RV

∆K

K

∆K

h14

für konstante Coupons:

D=

(1+rM )n −1

+ n · (rM · RV

rM

n

((1 + rM ) − 1) + RV · rM

Co · (1 + rM ) ·

Co ·

h15

Kursänderungen:

∆rM

∆K

≈ −D ·

K

1 + rM

rneu < rM

(1+rM )n

rneu > rM

− Co)

PVt Barwert des Zahlungseingang vom Jahr t

PV Barwert der Anleihe

Co Coupon

RV Rückzahlungswert

n

Laufzeit der Anleihe in Jahren

rM Marktzinssatz

D

Duration

K Aktueller Kurs

∆K Veränderung des Kurses K

∆rM Veränderung des Marktzinssatzes rM

D

Jahr

t

Eingänge

Co, RV

Barwerte

PVt

1

2

3

4

5

7

7

7

7

107

6.54

6.11

5.71

5.34

76.29

6.54

12.23

17.14

21.36

381.45

100.00

438.72

D=

n

X

t=1

9

n

Beispiel:

Co = 7, RV = 100, n = 5, rM = 7%

t · PVt

438.72

=

= 4.3872

PV

100

t · PVt

X

Risikoanalyse einzelner Anlagen

xl 04

Statistische Kenngrössen von historischen Renditen

Lagemass: Arithmetisches Mittel

r=

rt

n

r

σ

2

σ

SW

1

· (r1 + r2 + . . . + rn )

n

TI200/89: mean({r1,r2 ,. . .,rn })

XL:

=Mittelwert(Renditenmatrix)

xl 05

rt

historische Jahresrenditen

Anzahl Renditen

Arithmetisches Mittel

Standardabweichung

Varianz

Spannweite

r2

r3

r5

5%

r1

Streuungsmass: Standardabweichung (Volatilität)

s

2

2

2

(r1 − r) + (r2 − r) + . . . + (rn − r)

σ=

n

0%

1

2

3

4

5

t

r4

TI200/89: stdevpop({r1,r2 ,. . .,rn })

XL:

=Stabwn(Renditenmatrix)

xl 06

Weitere Streungsmasse:

Varianz:

2

σ2 =

2

2

Jahr

t

Rendite

rt

1

2

3

4

5

1.004%

14.005%

12.002%

−8.997%

12.005%

(r1 − r) + (r2 − r) + . . . + (rn − r)

n

TI200/89: variance({r1,r2 ,. . .,rn })

XL:

=Varianzen(Renditenmatrix)

Spannweite:

SW = rmax − rmin

xl 07

Statistische Kenngrössen zukünftigen Renditen

Erwartungswert:

Wirtschaftsanalyse

E (R) = p1 · R1 + p2 · R2 + . . . + pk · Rk

p1

p2

TI200/89: mean({r1,r2 ,. . .,rk },{p1,p2 ,. . .,pk })

p3

erwartete

Eintretenswahrscheinlichkeiten pi

für diverse

Szenarios

xl 08

Standardabweichung:

q

σ = (R1 − E (R))2 · p1 + (R2 − E (R))2 · p2 + . . . + (Rk − E (R))2 · pk

TI200/89: stdevpop({r1,r2 ,. . .,rk },{p1 ,p2 ,. . .,pk })

xl 09

Varianz:

Prozentwerte p1 , p2 , . . .

müssen ganzzahlig sein!

σ 2 = (R1 − E (R))2 · p1 + (R2 − E (R))2 · p2 + . . . + (Rk − E (R))2 · pk

TI200/89: variance({r1,r2 ,. . .,rk },{p1 ,p2 ,. . .,pk })

Prozentwerte p1 , p2 , . . .

müssen ganzzahlig sein!

10

Szenario 1:

R1

pi

Ri

k

E (R)

σ

σ2

Szenario 2:

R2

Szenario 3:

R3

erwartete

Renditen

Ri für die

Szenarios

Eintretenswahrscheinlichlkeiten für Szenarios

Erwartete Szenariorenditen

Anzahl Szenarios

Erwartungswert der Rendit

Standardabweichung

Varianz

i02/i01

Vertrauensintervall für die Rendite:

95.4%-Vertrauensintervall (95 von 100):

Erwartungswert:

E (r)

untere Grenze:

ru = E (r) − 2σ

obere Grenze:

ro = E (r) + 2σ

Erwartungswert:

E (r)

untere Grenze:

ru = E (r) − σ

obere Grenze:

68.3%

Vertrauensintervall

95.4%

Vertrauensintervall

ro = E (r) + σ

2σ

σ

i07/i06/i05

)+

i10/i09/i08

(r

√

t·σ

√

t·σ

1

Falls σ während der t Jahre nicht konstant ist, muss σt =

σi

Kt

Ko

2

Mit den statistischen Kenngrössen:

E (r) erwartete Rendite (historisch: E (r) = r; zukünftig: E (r) = E (R))

σ

konstante Standardabweichung

K0

Aktueller Kurs

t

Jahr

σt =

)+

95.4%

Vertrauensintervall

K0

Ku = K0 · eE(r)·t−

Ko = K0 · eE(r)·t+

E

√

t·σ

√

E(r)·t+2 t·σ

Kt = K0 · eE(r)·t

(r

obere Grenze:

Ku

Ku = K0 · eE(r)·t−2

Ko = K0 · e

E

untere Grenze:

σ

K

68.3%-Vertrauensintervall (2 von 3):

Erwartungswert:

)

obere Grenze:

(r

2σ

untere Grenze:

Kt = K0 · eE(r)·t

)−

)−

Vertrauensintervall für den Kurs in t Jahren:

95.4%-Vertrauensintervall (95 von 100):

Erwartungswert:

(r

(r

Mit den statistischen Kenngrössen:

E (r) erwartete Rendite (historisch: E (r) = r; zukünftig: E (r) = E (R))

σ

Standardabweichung

E

E

E

i04/i03

68.3%-Vertrauensintervall (2 von 3):

√

q

σ12 + σ22 + . . .

Standardabweichung in i Jahren:

11

t · σ ersetzt werden durch:

3

4

5

t

XI

Rendite- und Risikoanalyse von Portfolios

Zusammenhangsmasse für verschiedene Anlagen:

xl 10

Kovarianz aus historischen Renditen:

Cov (X, Y ) =

XL:

(rX,1 −E(rX ))·(rY,1 −E(rY ))+(rX,2 −E(rX ))·(rY,2 −E(rY ))+...+(rX,n −E(rX ))·(rY,n −E(rY ))

n

=Kovar(Renditenmatrix X;Renditenmatrix Y )

xl 11

Kovarianz aus zukünftigen Renditen:

Cov (X, Y ) = rX,1 − E (rX ) · rY,1 − E (rY ) · p1 + rX,2 − E (rX ) · rY,2 − E (rY ) · p2 + . . . + rX,k − E (rX ) · rY,k − E (rY ) · pk

rX,i , rY,i

E (rX ) , E (rY )

σX , σY

n

pi

Cov (X, Y )

ρX,Y

j01

Korrelationskoeffizient:

ρXY =

Cov (X, Y )

σX · σY

Renditen der Anlagen X und Y

Erwartete Renditen der Anlagen X und Y (arithmetisches Mittel)

Standardabweichungen der Anlagen X und Y

Anzahl Renditen (bei historischen Renditen)

Eintretenswahrscheinlichkeiten (bei zukünftigen Renditen)

Kovarianz der Anlagen X und Y

Korrelationskoeffizient der Anlagen X und Y

TI200/89: =corrmat({rX,1,rX,2 ,. . .,rX,n },{rY,1,rY,2 ,. . .,rY,n})

XL:

=Korrel(Renditenmatrix X;Renditenmatrix Y )

gegenläufig

Cov (X, Y ) < 0

Cov (X, Y ) < 0

ρXY = −1

ρXY ≈ −0.5

rY

kein Zusammenhang

Cov (X, Y ) = 0

ρXY = 0

rY

rX

rY

gleichläufig

Cov (X, Y ) > 0

Cov (X, Y ) > 0

ρXY ≈ 0.5

ρXY = 1

rY

rX

rY

rX

rX

rX

Rendite und Standardabweichung des Portfolios:

xl 13

xl 12

Erwartete Rendite:

E (rp ) Erwartete Rendite des Portfolios

σp

Standardabweichung des Portfolios

E (ri ) Erwartete Rendite der Anlage i

σi

Standardabweichung der Anlage i

Cov (i, j) Kovarianz der Anlagen i und j

zi

Gewicht der Anlage i im Portfolio (z.B. 20% ⇒ z = 0.2)

k

Anzahl Anlagen im Portfolio

E (rp ) = z1 · E (r1 ) + z2 · E (r2 ) + . . . + zk · E (rk )

Standardabweichung:

q

σp = z12 · σ12 + z22 · σ22 + . . . + zk2 · σk2 + 2z1 · z2 · Cov (1, 2) + 2z1 · z3 · Cov (1, 3) + . . . + 2zk−1 · zk · Cov (k − 1, k)

E (rp )

Portfolio mit 2 Anlagen

j03

j02

Erwartete Portfolio-Rendite:

E (rp ) = zA · E (rA ) + (1 − zA ) · E (rB )

z ie

effi

Portfolio-Standardabweichung:

q

2 · σ 2 + (1 − z )2 · σ 2 + 2z · (1 − z ) · Cov (A, B)

σp = zA

A

A

A

A

B

− Cov (A, B)

− ρAB · σA · σB

= 2

2 + σ 2 − 2ρ

2

σA

·

σ

·

σ

σ

+

σ

AB

A

B

B

A

B − 2Cov (A, B)

E (rp )

σp

E (rA ) , E (rB )

σA , σB

Cov (A, B)

ρA,B

zA

Erwartete Renditen des Portfolios

Standardabweichung des Portfolios

Erwartete Renditen der Anlagen A und B

Standardabweichungen Anlagen A und B

Kovarianz der Anlagen A und B

Korrelationskoeffizient der Anlagen A und B

Anteil der Anlage A im Portfolio (z.B. 20% ⇒ zA = 0.2)

12

zA = 60%

zA = 20%

zA = 0%

(nur Anlage B)

j05

j04

zA,min =

2

σB

zA = 100%

(nur Anlage A)

zA,min = 33.4% (minimales Risiko)

Gewichte für minimale Standardabweichung:

2

σB

es

nt

o

oli

rtf

zA = 80%

Po

σp

Einfluss der Korrelation bei einem Portfolio

mit 2 Anlagen

Grenze des Diversifikationseffektes

E (rp )

σp Risiko

zA = 100%

n=1

diversibizierbares Risiko

0

=

ρA

B

=

ρ

+1

A

B

=

ρ AB

−1

zA = 0%

(nur Anlage B)

n=5

n = 30

nicht diversifizierbares Risiko

σp

Anzahl

Anlagen im

n Portfolio

Cov (A, M )

σA

βA =

= ρAM ·

2

σM

σM

βA

j07

j06

Korrelation einer Anlage mit dem Markt

β-Faktor:

Cov (A, M)

ρA,M

σA

σM

j08

Bestimmtheitsmass:

2

RA

= ρ2AM =

R2A

2

2

βA

· σM

2

σA

Beta-Faktor der Anlage A

֒→ steigt der Markt um 1%, dann ändert sich der Kurs der Anlage A um βA %

Bestimmtheitsmass

֒→ Anteil der Varianz von Anlage A, welcher durch den Markt M erklärt wird.

Kovarianz zwischen der Anlage A und dem Markt M

Korrelationskoeffizient zwischen der Anlage A und dem Markt M

Stansardabweichung der Anlage A

Stansardabweichung des Marktes M

j09

Kapitalmarktline (Kombination der Marktanlage mit risikofreier Anlage)

E (rp )

Erwartete Rendite in Abhängigkeit des gewählten Risiko:

E (rp ) = rf +

E (rM ) − rf

· σp

σM

j10

E (rp ) = zf · rf + (1 − zf ) · E (rM )

j11

Erwartete Rendite und Standardabweichung

zu einer bestimmten Gewichtung:

σp = (1 − zf ) · σM

E (rM )

rf

E (rp )

σM

σp

zf

E (rM )

Erwartete Rendite der Marktanlage M

Rendite der risikofreien Anlage

Erwartete Rendite des Portfolios

Standardabweichung der Marktanlage

Standardabweichung des Portfolios

Anteil der risikofreien Anlage im Portfolio

(z.B. 10% ⇒ zf = 0.1)

j12

Capital Asset Pricing Model

Erforderliche/verlangte Rendite eines

risikobehafteten Investitionsobjekt:

rf

zf = 0%

keine risikofreie

n und gen

o

Anlagen

i

t

n la

n a ie n

bi ofre n A

m

e

zf = 40%

k

t

o

K risi fte

n eha zf = 60%

o

v ob

ik

zf = 80%

ri s

zf = 100%

nur risikofreie

Anlagen

σM

σp

E (r)

E (ri ) = rf + (E (rM ) − rf ) · βi

E (rM )

rf

E (ri )

βi

E (ri )

Erwarte Rendite des Marktes M

Rendite der risikofreien Anlage

Erforderliche Rendite der Anlage i

Beta-Faktor der Anlage i

E (rM )

rf

β=1

Erforderliche

Rendite kleiner

als Marktrendite

13

βi

Erforderliche

Rendite grösser

als Marktrendite

β