Skript KLR - frank

Werbung

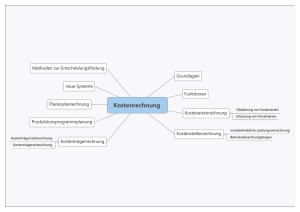

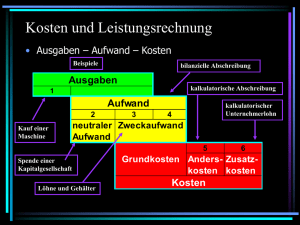

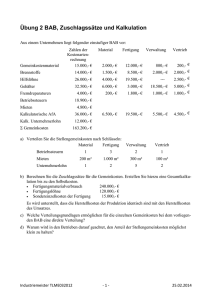

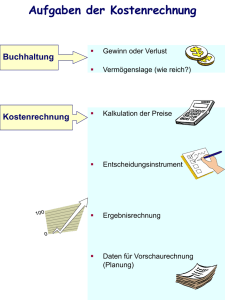

Kosten- und Leistungsrechnung Kosten- und Leistungsrechnung (KLR) die Kosten- und Leistungsrechnung ist ein elementarer Baustein im betrieblichen Rechnungswesen. Ohne eine funktionierende Kosten- und Leistungsrechnung wird sich kein Betrieb langfristig am Markt halten können. In Zeiten der Globalisierung muss auf Veränderungen am Markt immer schneller reagiert werden, nur mit einer effektiven Kosten- und Leistungsrechnung kann diesem Erfordernis entsprochen werden. Aufgaben und Ziele der KLR Kontrolle der Wirtschaftlichkeit Kalkulation (Preisermittlung, Preiskontrolle) Planungsgrundlage für Entscheidungen Ermittlung der Wertansätze für die Bilanz Die Kosten- und Leistungsrechnung ist nicht gesetzlich geregelt, wie wir dies in der Geschäftsbuchführung vorfinden, aber bestimmte Verfahrensweisen und Regeln sind zu beachten. Gerade bei öffentlichen Aufträgen und Ausschreibungen müssen die Kosten klar und übersichtlich aufgeführt und gegliedert werden. Grundlage für die Kosten und Leistungsrechnung sind immer die Ansätze aus der Geschäftsbuchhaltung, die eventuell einer neuen Bewertung unterzogen werden. Zusätzlich gibt es weitere Kostenansätze die wir in der Geschäftsbuchführung nicht vorfinden werden. Eine wesentliche Größe in der Kosten- und Leistungsrechnung ist der Preis. Marktpreis Preis für ein Gut oder Dienstleistung der am Markt erzielt werden kann, dieser richtet sich nach Angebot und Nachfrage. kalkulierter Preis ist der Preis den wir für unser Produkt am Markt erzielen müssen um alle Kosten zu decken und einen Gewinn zu erzielen. Seite 1 FH Kosten- und Leistungsrechnung Gliederung der Kosten- und Leistungsrechnung Gliederung der KLR Kostenartenrechnung Kostenstellenrechnung Kostenträgerrechnung Welche Kosten und in welcher Höhe sind sie entstanden? Wo sind die Kosten entstanden? Wofür sind Kosten entstanden? Kostenartenrechnung (Welche Kosten und in welcher Höhe sind Kosten entstanden?) In der Kosten- und Leistungsrechnung finden wir einige Grundbegriffe, die wir im täglichen Leben sehr oft Synonym verwenden, aber in der KLR strikt voneinander abgrenzen müssen. Auszahlung Abfluss liquider Mittel (Bargeld und Bankguthaben) pro Periode Einzahlung Zufluss liquider Mittel (Bargeld und Bankguthaben) pro Periode Ausgabe Wert aller zugegangenen Sachgüter, Dienstleistungen und Rechte der Periode (= Zugangs- oder Beschaffungswert) Einnahme Wert aller veräußerten Sachgüter, Dienstleistungen und Rechte pro Periode (= Erlös) Seite 2 FH Kosten- und Leistungsrechnung Aufwand bewerteter Verzehr von Sachgütern, Dienstleistungen und Rechte pro Periode Ertrag Wert aller erbrachten Leistungen pro Periode Kosten bewerteter Verzehr von Sachgütern, Dienstleistungen und Rechten pro Periode zum Zweck der Erstellung und Verwertung der eigentlichen betrieblichen Leistungen Leistung Wert aller erbrachten Güter, Dienstleistungen und Rechte pro Periode der betrieblichen Tätigkeit. Auszahlung 1 3 2 Ausgabe 4 5 6 Aufwand 7 8 9 Kosten 1 Auszahlung • • • • • 2 3 Seite 3 = Ausgabe Bareinkauf von Rohstoffen Bareinkauf von Maschinen Ausgabe • • Ausgabe Anzahlung auf Rohstoffe Bezahlung einer Lieferantenverbindlichkeit Steuerzahlungen Bezahlung von Versicherungsbeiträgen Barentnahme für private Zwecke Auszahlung • • ≠ ≠ Auszahlung Zieleinkauf von Rohstoffen Zieleinkauf von Maschinen FH Kosten- und Leistungsrechnung 4 Ausgabe • 5 6 7 8 9 Seite 4 ≠ Ausgabe ≠ Kosten (Neutraler Aufwand) Betriebsfremder Aufwand Periodenfremder Aufwand Betrieblicher außerordentlicher Aufwand Aufwand • • • • Aufwand Materialentnahme von Lagerbeständen, die in einer früheren Periode gekauft wurden Abschreibungen Aufwand • • • = Kauf und Lieferung von Rohstoffen die noch in der gleichen Periode verbraucht werden Aufwand • • Aufwand Einkauf von Rohstoffen auf Lager Ausgabe • ≠ = Kosten (Zweckaufwand = Grundkosten) Materialverbrauch Gehälter Löhne Mieten der betrieblich genutzten Räume Kosten ≠ Aufwand (Kalkulatorische Kosten) • Zusatzkosten z. B: Kalkulatorischer Unternehmerlohn Kalkulatorische Miete • Anderskosten z.B: Kalkulatorische Abschreibungen Kalkulatorische Zinsen Kalkulatorische Miete FH Kosten- und Leistungsrechnung Die Aufwendungen aus der Gewinn- und Verlustrechnung können nur zum Teil als Grundkosten in die KLR übernommen werden. Kosten die nochmals neu bewertet werden müssen bezeichnen wir als Anderskosten (sie kommen zwar als Aufwand in der GuV vor müssen aber in einer anderen Höhe in der KLR berücksichtigt werden. Beispiel Anderskosten Abschreibungen werden in der GuV nach steuerlichen Geschichtspunkte gebucht (höhere Abschreibungen niedriger Gewinn weniger Steuern). In der KLR muss die tatsächliche Nutzungsdauer und der Wiederbeschaffungswert berücksichtigt werden. Zinsaufwendungen finden wir der GuV nur als Posten für Zinsen des Fremdkapitals. In der KLR wird das betriebsnotwendige Kapital berücksichtigt, dass Teile des Fremdkapitals und Teile des Eigenkapitals beinhalten. Gibt es Kosten die in der GuV nicht erfasst wurden, so sprechen wir von Zusatzkosten. Die Zusatzkosten sind immer kalkulatorische Kosten. Die kalkulatorischen Kosten werden auch als Opportunitätskosten (Alternativkosten) bezeichnet. Beispiel kalkulatorische Miete, selbstgenutzte Räume könnten auch alternativ vermietet werden. kalkulatorischer Unternehmerlohn, was würde der Unternehmer in einen anderen Betrieb, vergleichbarer Größe, an Gehalt verdienen. Die Kostenartenrechnung gliedert die Aufwendungen und Erträge in betriebsbedingt und neutral auf. Es ist immer zu fragen ob ein Aufwand oder Ertrag nur dem eigentlichen Betriebszweck, den Kosten und Leistungen zuzuordnen ist, oder mit dem eigentlichen Betriebszweck nichts zu tun hat und als neutraler Aufwand oder Ertrag zu sehen ist. Das Ergebnis der Kostenartenrechnung ist das Betriebsergebnis in EURO und die Kennzahl der Wirtschaftlichkeit. Betriebsergebnis = Leistungen - Kosten Wirtschaftlichkeit = Seite 5 Leistungen Kosten Wirtschaftlichkeit > 1 = Betrieb arbeitet mit Gewinn Wirtschaftlichkeit < 1 = Betrieb arbeitet mit Verlust FH Kosten- und Leistungsrechnung kalkulatorische Kosten klalkulatorischer Unternehmerlohn kalkulatorische Zinsen kalkulatorische Miete klakulatorische Abschreibungen klakulatorische Wagnisse kalkulatorischer Unternehmerlohn in Kapitalgesellschaften sind die Gehälter der Vorstände oder Geschäftsführer der Unternehmerlohn. In Einzelunternehmen oder Personengesellschaften werden an die mitarbeitenden Inhaber keine Gehälter gezahlt, die Arbeitsleistung wird über den Gewinn abgegolten. Kalkulatorischer Unternehmerlohn sind Zusatzkosten. Der kalkulatorische Unternehmerlohn sollte sich mit dem Entgelt für Geschäftsführer in vergleichbaren Unternehmen messen lassen. kalkulatorische Zinsen Zinsen sind Entgelt für überlassenes Kapital. In der Finanzbuchhaltung werden die Zinsen für Fremdkapital erfasst. Aber auch der Eigentümer erwartet für sein eingesetztes Eigenkapital eine angemessene Verzinsung. Vergleichen lassen muss sich die Eigenkapitalverzinsung (Eigenkapitalrendite) mit dem Zinssatz für langfristige Kapitalanlagen. Je nach Branche erwartet der Eigentümer auch einen Risikozuschlag für das eingesetzte Eigenkapital. Zuerst muss das betriebsnotwendige Kapital ermittelt werden. Das betriebsnotwendige Kapital, ist das eingesetzte Kapital mit dem Gewinn erzielt werden soll. Betriebsnotwendiges Kapital + = = Betriebsnotwendiges Anlagevermögen Betriebsnotwendiges Umlaufvermögen Betriebsnotwendiges Vermögen Abzugskapital Betriebsnotwendiges Kapital Betriebsnotwendiges Anlagevermögen Seite 6 - nicht abnutzbare Gegenstände des Anlagevermögens (Grundstücke) sind mit ihrem vollen Wertansatz zu berücksichtigen - abnutzbare Gegenstände des Anlagevermögens sind nach der Restwertverzinsung oder der Durchschnittswertverzinsung anzusetzen. FH Kosten- und Leistungsrechnung Restwertverzinsung Beispiel: Anschaffungswert Nutzungsdauer Restwert kalkulatorischer Zinssatz 100.000,00 € 10 Jahre 10.000,00 € 8% Jahr Buchwert 1 2 3 4 5 6 7 8 9 10 100.000,00 € 91.000,00 € 82.000,00 € 73.000,00 € 64.000,00 € 55.000,00 € 46.000,00 € 37.000,00 € 28.000,00 € 19.000,00 € Abschreibung 9.000,00 € 9.000,00 € 9.000,00 € 9.000,00 € 9.000,00 € 9.000,00 € 9.000,00 € 9.000,00 € 9.000,00 € 9.000,00 € Restwert 91.000,00 € 82.000,00 € 73.000,00 € 64.000,00 € 55.000,00 € 46.000,00 € 37.000,00 € 28.000,00 € 19.000,00 € 10.000,00 € kalkulatorische Zinsen 7.280,00 € 6.560,00 € 5.840,00 € 5.120,00 € 4.400,00 € 3.680,00 € 2.960,00 € 2.240,00 € 1.520,00 € 800,00 € Durchschnittswertverzinsung Zinsen werden auf den durchschnittlich gebundenen Wert berechnet. durchschni ttlich gebundener Wert = Anfangsbes tan d + Re stwert 2 Beispiel Anschaffungswert Nutzungsdauer Restwert kalkulatorischer Zinssatz Jahr 1 2 3 4 5 6 7 8 9 10 Seite 7 100.000,00 € 10 Jahre 10.000,00 € 8% Durchschnitt 55.000,00 € 55.000,00 € 55.000,00 € 55.000,00 € 55.000,00 € 55.000,00 € 55.000,00 € 55.000,00 € 55.000,00 € 55.000,00 € kalkulatorische Zinsen 4.400,00 € 4.400,00 € 4.400,00 € 4.400,00 € 4.400,00 € 4.400,00 € 4.400,00 € 4.400,00 € 4.400,00 € 4.400,00 € FH Kosten- und Leistungsrechnung Betriebsnotwendiges Umlaufvermögen a. durchschni ttlich gebundener Wert = b. durchschni ttlich gebundener Wert = Anfangsbes tan d + Endbes tan d 2 Anfangsbes tan d + 12 Monatsbest ände 13 Abzugskapital zinsfreie Lieferantenkredite (Verbindlichkeiten aus LL) + zinsfreie Darlehen + Anzahlungen von Kunden = Abzugskapital Kalkulatorische Zinsen haben eine andere Höhe als die Zinsen aus der Finanzbuchhaltung und sind deshalb als Anderskosten in der Abgrenzungsrechnung anzusetzen. kalkulatorische Mieten Werden von Unternehmer eigene Räume für betriebliche Zwecke zur Verfügung gestellt ist eine kalkulatorische Miete anzusetzen. Die Höhe der Miete sollte sich an den ortsüblichen Mieten orientieren. kalkulatorische Abschreibungen In der Geschäftsbuchführung werden Abschreibungen nach Handels- und Steuerecht gebildet z.B. auch für eine stillgelegte Maschine. In der KLR werden nur die zur Produktion benutzten Maschinen berücksichtigt und auf die betriebsgewöhnliche Nutzungsdauer und den Wiederbeschaffungswert abgeschrieben. Beispiel Seite 8 Anschaffungswert einer Maschine Nutzungsdauer lt. AfA-Tabelle betriebsgewöhnliche Nutzungsdauer Wiederbeschaffungswert nach 8 Jahren steuerliche lineare AfA 40.000 / 5 kalkulatorische AfA 68.000 / 8 40.000,- € 5 Jahre 8 Jahre 68.000,- € 8.000,- € 8.500,- € FH Kosten- und Leistungsrechnung kalkulatorische Wagnisse wurden Wagnisse versichert so ist die Versicherungsprämie aus der Finanzbuchhaltung anzusetzen. Ist das Wagnis nicht versicherbar wird ein durchschnittlicher Wagnisausfall auf die letzten 5 bis 10 Jahre berechnet. Beispiel: Verlust durch Schwund, Verderb und Diebstahl 100.000,00 € 80.000,00 € 120.000,00 € 70.000,00 € 80.000,00 € 90.000,00 € Jahr 1 2 3 4 5 Durchschnitt Wagnissatz = 90.000 / 4.500.000 * 100 durchschnittlicher Lagerbestand Wagnissatz kalkulatorische Wagnisse durchschnittlicher Lagerbestand 5.000.000,00 € 4.000.000,00 € 5.000.000,00 € 4.250.000,00 € 4.250.000,00 € 4.500.000,00 € 2% 5.500.000,00 € 2% 110.000,00 € Kalkulatorische Wagnisse können Anderskosten oder Zusatzkosten darstellen. Je nachdem ob in der Finanzbuchhaltung bereits eine Erfassung (Buchung) erfolgte. Weitere kalkulatorische Wagnisse können sein: • • • • • Anlagenwagnis Fertigungswagnis Garantien Gewährleitungen Vertriebswagnis Einzel- und Gemeinkosten Einzelkosten können dem Produkt oder der Dienstleistung direkt zugerechnet werden, auch Sonderkosten sind Einzelkosten die nicht Material oder Lohkosten sind z.B. Modelle, Gemeinkosten können dem Produkt oder der Dienstleistung nicht, oder nur mit großem Aufwand, zugerechnet werden. Sie werden mit Hilfe von Zuschlagssätzen auf die Kostenstellen verteilt. Seite 9 FH Kosten- und Leistungsrechnung Aufgliederung der Kostenarten nach Einzel- und Gemeinkosten SKR 04 Kostenart Einzelkosten Gemeinkosten 5000 Materialeinsatz (Fertigungsmaterial) X 5110 Hilfs- und Betriebsstoffe X 5900 Fremdleistungen X 6000 Personalkosten X 6220 Abschreibungen X 6260 Geringwertige Wirtschaftsgüter X 6305 Raumkosten 6320 Energiekosten 6400 Versicherungen, Beiträge X 6460 Reparaturen, Instandhaltung X 6498 Mietleasing X 6500 Fahrzeugkosten 6600 Werbekosten 6650 Reisekosten Arbeitnehmer X X Reisekosten Unternehmer X X 6670 6800-6828 X X X X X X X X Bürokosten X 6825 Rechts- und Beratungskosten X 6830 Buchführungskosten/Steuerberater X 6845 Werkzeuge, Kleingeräte 6850 Sonstiger Betriebsbedarf X 7300 Zinsaufwand X 7610 Gewerbesteuer X X X (6980) Kalkulatorischer Unternehmerlohn X X (6989) Kalkulatorischer Lohn für mithelfende Familienangehörige X X (6984) Kalkulatorische Zinsen X (6982) Kalkulatorische Miete X (6986) Kalkulatorische Abschreibungen X Material- und Personalkosten sind im Handwerk die größten Posten der Aufwendungen, deshalb sollen Sie hier besonders betrachte werden. Materialkosten Im Bereich Materialverbrauch kommen im Wesentlichen drei Verfahren zur Anwendung: laufende Fortschreibung Inventurmethode Seite 10 der Materialverbrauch wird laufend fortgeschrieben, sie ist die aufwendigste Methode, aber auch die genauste Methode. Anfangsbestand + Zugänge - Schlussbestand = Verbrauch FH Kosten- und Leistungsrechnung Retrograde Methode Rückrechnung des Materialverbrauchs durch Verrechnung von Standardverbrauchsmengen. Nach der Stückliste gehen 4 Anteil des Materials in das Produkt ein, es wurden 80 Stück produziert. Verbrauch = 80 Produkte x 4 Anteile Beispiel zur Ermittlung des Rohstoffverbrauchs In der Lagerkartei sind folgende Bewegungen dokumentiert: Datum 01.01.2003 01.02.2003 10.02.2003 01.04.2003 12.05.2003 12.06.2003 12.10.2003 31.12.2003 Vorgang AB lt. Inventur Abgang Zugang Abgang Zugang Abgang Zugang SB lt. Inventur Menge in Stück 100 50 150 150 100 100 50 50 lt. Stückliste gehen 4 Rohstoffanteile in die Produktion ein es wurden 80 Produkte hersgetellt. Rohstoffverbrauch nach: Fortschreibungsmethode Abgänge 300 Inventurmethode Anfangsbestand + Zugänge - Schlussbestand = Verbrauch 100 300 50 350 Retrograde Methode = 80 x 4 320 Personalkosten Leistungslohn Einzelkosten Akkordlohn Prämienlohn 1 gesetzliche Sozialkosten 2 tarifliche Sozialkosten 3 freiwillige Sozialkosten Seite 11 FH Kosten- und Leistungsrechnung Zeitlohn Gemeinkosten Gehälter Hilfslöhne (Löhne die nicht direkt zugerechnet werden können) 1 gesetzliche Sozialkosten 2 tarifliche Sozialkosten 3 freiwillige Sozialkosten 1 2 Gesetzliche Sozialkosten Gemeinkosten • Arbeitgeberbeitrag zu den Sozialversicherungen Rentenversicherung (z.Zt. 9,45%) Krankenversicherung (z.Zt. 7,30%) Pflegeversicherung (z.Zt. 1,025%) Arbeitslosenversicherung (z.Zt. 1,50%) • Gesetzliche Unfallversicherung Berufsgenossenschaft • Umlageverfahren für Entgeltfortzahlung und Mutterschutz bei Betrieben unter 30 Beschäftigten Tarifliche Sozialkosten Gemeinkosten • Urlaubsgeld (periodengerecht aufteilen Einmalzahlung) • Weihnachtsgeld (periodengerecht aufteilen Einmalzahlung) • Vermögenswirksame Leistungen • Krankengeldzuschüsse 3 Freiwillige Sozialkosten primäre / direkte freiwillige Sozialkosten Gemeinkosten • • • • Essensgeld betriebliche Altersvorsorge Fahrtkostenzuschuss Hochzeits- und Geburtsbeihilfen (periodengerecht aufteilen Einmalzahlung) • Arbeitskleidung sekundäre / indirekte freiwillige Sozialkosten • • • • • Seite 12 Gemeinkosten Betriebskindergärten Sportanlagen Erholungsheime Kantinen Werksbibliotheken FH Kosten- und Leistungsrechnung Sonstige Personalkosten • • • • Gemeinkosten Abfindungen Stelleninserate Personalberater Umzugskosten für Mitarbeiter Zurechnung der Gemeinkosten nach betrieblichen Funktionen Gemeinkosten Material Fertigung Verwaltung Vertrieb Variablen Kosten und fixe Kosten Variable Kosten ändern sich mit der Beschäftigung, fallen nur an wenn produziert wird alle Einzelkosten Fixe Kosten entstehen immer, egal ob produziert wird oder nicht. Der größte Teil der Gemeinkosten sind fixe Kosten, aber nicht alle Gemeinkosten sind fixe Kosten. Beispiel Kostenart Kostenbetrag variabel Rohstoffaufwand Hilfsstoffe Betriebsstoffe Löhne Gehälter Arbeitgeberanteil SV Abschreibungen Büromaterial Werbung Betr. Steuern Kalk. Zinsen Unternehmerlohn Insgesamt 294.000,00 € 79.500,00 € 3.500,00 € 240.000,00 € 50.000,00 € 60.000,00 € 66.000,00 € 5.000,00 € 205.000,00 € 18.800,00 € 103.500,00 € 30.000,00 € 1.155.300,00 € 100% 100% 100% 60% Seite 13 30% 40% 40% 60% fix 40% 100% 70% 100% 60% 60% 40% 100% 100% Variable Kosten 294.000,00 € 79.500,00 € 3.500,00 € 144.000,00 € - € 18.000,00 € - € 2.000,00 € 82.000,00 € 11.280,00 € 634.280,00 € Fixe Kosten 96.000,00 € 50.000,00 € 42.000,00 € 66.000,00 € 3.000,00 € 123.000,00 € 7.520,00 € 103.500,00 € 30.000,00 € 521.020,00 € FH Kosten- und Leistungsrechnung Kostenstellenrechnung (Wo entstehen die Kosten?) Kostenstellen nach betrieblichen Funktionen Kostenstellen Material Fertigung Verwaltung Vertrieb weitere Einteilungen der Kostenstellen könnten auch sein: Verantwortungsbereich z.B. Abteilung, Filiale Räumlichkeiten z.B. Lager, Werkstatt, Laden, Büro Rechentechnisch z.B. Fuhrpark, Gebäude Die Zahl der Kostenstellen ist abhängig von der jeweiligen Betriebsgröße und Betriebsstruktur. Generell werden größere Betriebe oder Betriebe mit einer Vielzahl von Produkten mehrere Kostenstellen haben als kleinere Betriebe. Jede Hauptkostenstelle ermittelt ihren Zuschlagssatz. Desweiteren könne auch Hilfskostenstellen (auch als Vorkostenstellen bezeichnet) eingerichtet werden, sie werden verwendet um z.B. Kosten für Energie, Fuhrpark, Lohnbüro auf die Hauptkostenstellen zu verteilen. Hilfskostenstellen haben keine Zuschlagssätze, da Sie auf die Hauptkostenstellen verteilt werden. Die Verteilung der Gemeinkosten auf die einzelnen Kostenstellen findet im Betriebsabrechnungsbogen (BAB) statt. Grundlagen für den Ansatz der Kostenarten im BAB sind die Zahlen aus der Abgrenzungsrechnung. Die Verteilung der Gemeinkosten auf die Kostenstellen ist eine sehr aufwendige und teilweise schwierige Aufgabe. Hilfsmittel für eine „gerechte“ Aufteilung der Gemeinkosten sind z.B: • • • • • • • • Stundenzettel Lohnlisten Materialentnahmescheine Inventurlisten Auftragszettel Kapazitätsberechnungen Maschinenlaufzeiten Raumgrößen Bei Positionen die keinen großen Wert haben, reichen auch gewissenhafte Schätzungen aus. Die Verteilungsschlüssel bleiben auch für einen längeren Zeitraum bestehen. Änderungen erfolgen nur wenn sich grundlegende Änderungen ergeben z.B. andere Kapazitäten. Seite 14 FH Kosten- und Leistungsrechnung Der Zuschlagssatz wird immer mit folgender Formel ermittelt: = Beispiel: Materialaufwand Gemeinkosten Material 280.000,- € 225.000,- € . . = ,− ,− =80,36% Stundenverrechnungssätze Bei Handwerksbetriebe die im Dienstleistungsbereich tätig sind, fallen meist wenige Materialkosten, dafür umso mehr Arbeitsstunden an. Hier werden die gesamten Gemeinkosten des Betriebes auf die Arbeitsstunde zugeschlagen. = Beispiel: Gemeinkosten insgesamt Lohneinzelkosten " ! ö 202.507,00 € 135.933,00 € = . $, % . &%%, = ' , & % Stundenverrechnungssatz Seite 15 Lohneinzelkosten z.B. + Gemeinkostenzuschlag 148,98 % = Stundenverrechnungssatz 13,00 € 19,37 € 32,37 € FH Kosten- und Leistungsrechnung Maschinenstundensatzrechnung Wenn bei stark mechanisierten Betrieben die Zuschlagssätze zum Fertigungslohn sehr hoch werden, dann ist es sinnvoll die Maschinenstundensatzrechnung anzuwenden. Der Maschinenstundesatz wird dann in der Kalkulation neben den Gemeinkostenzuschlägen auf Fertigungslöhne und Fertigungsmaterial verwendet. Anschaffungs- oder Herstellkosten der Maschine Voruassichtliche betriebsgewöhnliche Nutzungsdauer Wiederbeschaffungwert in 8 Jahren sonstige Angaben: kalkulatorische Abschreibungen linear vom Wiederbeschaffungswert (60.000,00 / 8) kalkulatorische Zinsen für die Kapitalbindung 6% vom der Hälfte des Anschaffungswert (40.000,00 / 2 x 6%) kalkulatorische Flächekosten 20 m² a' 6,- € im Monat (20 x 6 x 12) Werkzeugkosten Wartung und Instandhaltung Energiekosten 40 kW à 0,15 € je kW (40 x 0,15 x 800) Durchschnittliche Jahreslaufzeit Gesamtkosten 40.000,00 € 8 Jahre 60.000,00 € 7.500,00 € 1.200,00 € 1.440,00 € 1.800,00 € 800,00 € 4.800,00 € 800 Stunden 17.540,00 € 21,93 € Maschinenstundensatz (17.540,00 / 800) Beispiel: Summe aller Gemeinkosten einer Kostenstelle ./. Maschineneinzelkosten = Verbleibende Gemeinkosten 55.723,00 € 17.540,00 € 38.183,00 € Lohneinzelkosten Maschineneinzelkosten 51.870,00 € 17.540,00 € vorher: Lohnstundensatz Seite 16 ) * = .$ % . $ ) * = $, ' % Lohneinzelkosten z.B. + Gemeinkostenzuschlag 107,42 % = Lohnstundensatz 13,00 € 13,96 € 26,96 € FH Kosten- und Leistungsrechnung neuer Zuschlagssatz auf: Maschinenstundensatz Restgemeinkostenzuschlag Lohnstundensatz 21,93 € 38.183,00 x 100 51.870,00 = 73,61 % Lohneinzelkosten z.B. + Gemeinkostenzuschlag 73,61 % = Lohnstundensatz 13,00 € 9,57 € 22,57 € Kostenträgerrechnung (Wofür sind Kosten entstanden?) Kalkulation (Kostenträgerstückrechnung) Divisionskalkulation nur möglich bei: - ein Produkt keine Lagerbestandsveränderungen an unfertigen Erzeugnissen keine Lagerbestandsveränderungen an fertigen Erzeugnissen Einstufige Divisionskalkulation Summarische Divisionskalkulation Beispiel: Im Jahre 2003 fielen bei einer Ausbringungsmenge (Verkaufsmenge) von 5.000 Stück Kosten in Höhe von 50.000 € an. Selbstkosten pro Stück Kosten = Ausbringun gsmenge Seite 17 50.000 € Selbstkosten pro Stück = Selbstkosten pro Stück = 10,- € 5000 FH Kosten- und Leistungsrechnung Differenzierende Divisionskalkulation Aufteilung der Kosten in einzelne Bereiche: Materialkosten Personalkosten Abschreibungen Sonstige Kosten 30.000 € 10.000 € 5.000 € 5.000 € 50.000 € Als Stückkosten ergeben sich: Materialkosten Personalkosten Abschreibungen Sonstige Kosten Stückkosten 30.000 € 5000 10.000 € 5000 5.000 € 5000 5.000 € 5000 = 6 € / Stück = 2 € / Stück = 1 € / Stück = 1 € / Stück = 10 € / Stück Zuschlagskalkulation Im Handwerk spielt die Zuschlagkalkulation die größte Rolle, es findet eine Trennung zwischen Einzelkosten und Gemeinkostens statt. Die Gemeinkosten werden mit Hilfe der im Betriebsabrechnungsbogen (BAB) ermittelten Zuschläge verrechnet. Beispiele Zuschlagskalkulation mit einem betriebseinheitlichen Gemeinkostenzuschlagssatz Materialeinzelkosten + Lohneinzelkosten + Gemeinkostenzuschlag (auf die Lohneinzelkosten) + Sondereinzelkosten = Selbstkosten + Gewinn und Wagniszuschlag = Angebotspreis netto + Umsatzsteuer = Angebotspreis brutto Seite 18 135,00% 15,00% 19,00% 100,00 € 450,00 € 607,50 € 50,00 € 1.207,50 € 181,13 € 1.388,63 € 263,84 € 1.652,46 € FH Kosten- und Leistungsrechnung Zuschlagskalkulation mit mehreren Gemeinkostenzuschlagssätzen FertigungsMaterial (FM) + Material GemeinKosten (MGK) Zuschlag = Material Kosten (MK) Fertigungs Löhne (FL) + Fertigungs GemeinKosten (FGK) Zuschlag = Fertigungs Kosten (FK) + Sonderkosten der Fertigung = MK + FK HerstellKosten (HK) + VerwaltungsGemeinKosten (VwGK) Zuschlag + VertriebsGemeinKosten (VtGK) Zuschlag = SelbstKosten (SK) + Gewinn und Wagnis Zuschlag = Angebotspreis netto + Umsatzsteuer = Angebotspreis brutto Vorkalkulation 75,00% 120,00% 15,00% 10,00% 20% 19% 200,00 € 150,00 € 350,00 € 235,00 € 282,00 € 517,00 € 150,00 € 1.017,00 € 130,05 € 86,70 € 1.233,75 € 216,75 € 1.450,50 € 275,60 € 1.726,10 € findet vor der Erstellung der Betriebsleistung statt, hierbei stellen sich meist folgende Fragen: Was kostet das Material? Wie viel Arbeitszeit benötige ich? Welche und wie viel Arbeit entfallen auf Maschine und Handarbeit? Wie hoch ist mein Zuschlag für die Gemeinkosten? Welche Verrechnungsart wähle ich für den Gemeinkostenaufschlag? Welchen Gewinn und Wagniszuschlag setze ich an? Erfahrungswerte aus der Vergangenheit die so genannten Ist-Werte spielen eine wichtige Rolle. Diese Ist-Werte sind aber auf zwischenzeitliche Veränderungen zu prüfen. Zwischenkalkulation bei größeren Aufträgen die sich über einen langen Zeitraum erstrecken, ist es sinnvoll einen Zwischenkalkulation durchzuführen. Sie dient der Überwachung der bisher angefallenen Kosten. Hier kann dann noch versucht werden korrigierend einzugreifen. Nachkalkulation nach der Ausführung des Auftrages ist eine Nachkalkulation notwendig, um die tatsächlich entstanden Kosten (Ist-Kosten) mit den Kosten aus der Vorkalkulation (Plan-Kosten) zu vergleichen. Die Nachkalkulation hat somit eine Kontrollfunktion. Aus der Nachkalkulation können neue Ansätze für nachfolgende Aufträge abgeleitet werden. Seite 19 FH Kosten- und Leistungsrechnung Vollkostenrechnung Die Vollkostenrechnung erfasst alle Kostenarten (Gehälter, Werbung, Mieten ...) periodengerecht (für einen Zeitraum) und weist sie den einzelnen Kostenträgern (Produkten oder Warengruppen) zu. Ihre Aufgabe erfüllt Sie gut, wenn auf dem Markt die mithilfe der Zuschlagskalkulation errechneten Preise akzeptiert werden Verkäufermarkt Nicht geeignet für kurzfristige Entscheidungen noch am Markt bestehen? der Markt reagiert können wir mit dem Preis Teilkostenrechnung Nicht entscheidend: Die Kosten sind Grundlage der Kalkulation und bestimmen den Preis des Erzeugnisses. Entscheidend: Der Marktpreis des Erzeugnisses ist Grundlage der Kalkulation und legt den Gewinn nach Abzug der Kosten offen. Unterteilung der Kosten in Kosten Variable Kosten Fixe Kosten Kosten die abhängig von der Produktion steigen oder fallen Einzelkosten Kosten die immer entstehen, ob produziert wird oder nicht Gemeinkosten Voraussetzung: Für das Funktionieren einer Teilkostenrechnung ist es unbedingt erforderlich, dass alle Kostenarten der Produktion untersucht werden, ob sie variable oder fixe Kosten sind. welche Kosten verändern sich bei der Produktion. Maßgeblich sind die variablen Kosten für den Betriebserfolg, da Sie sich proportional zu den fixen Kosten (sie sind in der Regel unvermeidbar) verhalten. Seite 20 FH Kosten- und Leistungsrechnung Um festzustellen in welcher Höhe ein Kostenträger (Produkt oder Dienstleistung) zum Betriebserfolg beiträgt werden von den Umsatzerlösen des Kostenträgers die variablen Kosten abgezogen. Umsatzerlöse - variable Kosten = Deckungsbeitrag Bruttoerfolg Deckungsbeitrag - fixe Kosten = Betriebsgewinn Beispiel Gehäuse Typ G I Gehäuse Typ G II Gehäuse Typ G III Gesamt Umsatzerlöse 2.500.000 € 1.000.000 € 4.500.000 € 8.000.000 € Variable Kosten 1.500.000 € 750.000 € 2.500.000 € 4.750.000 € Deckungsbeitrag 1.000.000 € 250.000 € 2.000.000 € 3.250.000 € fixe Kosten 2.375.000 € Betriebsergebnis 875.000 € Berechnung der Gewinnschwelle (Break-Even): + + , − - −. / = ) 1 0 ! 2 3 ü oder Gewinnschwelle (Break Even) Erlöse = Kosten Gewinnzone Erlöse > Kosten Verlustzone Erlöse < Kosten + Seite 21 = 3 ü ! 5 − ) 0 FH Kosten- und Leistungsrechnung Kurzfristige Preisuntergrenze = variable Kosten -> kein Beitrag zur Fixkostendeckung Menge Umsatzerlöse Variable Kosten 100.000 Stück 2.500.000 € 1.500.000 € ) . = ) . = ) . variableKosten Menge . . . € 3 ü = , € - ! 0 Langfristige Preisuntergrenze = Selbstkostenpreis -> kein Beitrag zum Gewinn Menge Umsatzerlöse Variable Kosten Fixe Kosten 100.000 Stück 2.500.000 € 1.500.000 € 500.000 € ) Seite 22 . = +) 0 5 ) . = ) . = , . . , € € + . . 3 ü € FH Kosten- und Leistungsrechnung Zusatzaufträge sind Aufträge die zu Preisen unterhalb der derzeitigen Verkaufspreise angeboten werden • • • • Auslastung von nicht genutzten Produktionskapazitäten. Verbesserung des Betriebsergebnisses immer zu empfehlen, solange der VK-Preis über den variablen Stückkosten liegt zur Arbeitsplatzerhaltung ist ein Zusatzauftrag immer zu befürworten Beispiel Gehäuse Typ G I Gehäuse Typ G II Gehäuse Typ G III Gesamt Verkaufspreis 55,00 € 38,50 € 75,00 € 169 € Variable Stückkosten 27,00 € 23,50 € 35,00 € 86 € Deckungsbeitrag 28,00 € 15,00 € 40,00 € 83 € Absatzmenge 85.000 Stück 62.000 Stück 47.000 Stück Umsatzerlöse 4.675.000,00 € 2.387.000,00 € 3.525.000,00 € Variable Kosten 2.295.000,00 € 1.457.000,00 € 1.645.000,00 € Deckungsbeitrag 2.380.000,00 € 930.000,00 € 1.880.000,00 € fixe Kosten Betriebsergebnis Kapazität Beschäftigungsgrad 5.190.000 € 375.000 € 4.815.000 € 105.000 Stück 80,95% 80.000 Stück 77,50% 65.000 Stück 72,31% Zusatzauftrag für Typ GII Menge 10.000 zum Preis von 33,00 € annehmen oder nicht? Gehäuse Typ G I Gehäuse Typ G II Gehäuse Typ G II Gehäuse Typ G III Gesamt Verkaufspreis 55,00 € 38,50 € 33,00 € 75,00 € 202 € Variable Stückkosten 27,00 € 23,50 € 23,50 € 35,00 € 109 € Deckungsbeitrag 28,00 € 15,00 € 9,50 € 40,00 € 93 € Absatzmenge 85.000 Stück 62.000 Stück 10.000 Stück 47.000 Stück Umsatzerlöse 4.675.000 2.387.000 330.000 3.525.000 Variable Kosten 2.295.000 1.457.000 235.000 1.645.000 Deckungsbeitrag 2.380.000 930.000 95.000 1.880.000 fixe Kosten Betriebsergebnis Kapazität Beschäftigungsgrad 5.285.000 375.000 4.910.000 105.000 Stück 80.000 Stück 80,95% 90,00% 65.000 Stück 72,31% Deckungsbeitrag 33,00 € - 23,50 € = 9,50 € , unveränderte Fixkosten. Seite 23 FH Kosten- und Leistungsrechnung Eigenfertigung oder Fremdbezug (Make-or-Buy) ob ein Produkt selbst hergestellt werden soll oder von einem Zulieferer bezogen wird kann vielfältige Gründe haben. Gründe: Leitsatz des Controllings: "Tun wir die richtigen Dinge kümmern wir uns um das was wir wirklich können – Tun wir die Dinge richtig" führen wir diese Sachen richtig aus Vorteile: Kostengünstiger Konzentration auf die Kernkompetenzen (was ist unser Hauptgeschäft – können es andere besser) Beispiel: Daimler Reuter / Schrempp Durch Kapazitätsabbau weniger Kapitalbindung Höhere Qualität Ausgleich von Spitzenzeiten Folgekosten keine Vorproduktion nötig keine Lagerkosten Mitarbeiter Aus- und Fortbildung Nachteile: starke Abhängigkeit von externen Anbietern Unternehmens Marktstellung des eigenen einmal abgebaute Ressourcen lassen sich schwer wieder aufbauen Fachkräfte benötigt aber die Ausbildung wurde eingestellt. es werden Wettbewerbsvorteile durch eigenes Know-How geht verloren. Keine direkte Einflussnahme auf die ausgelagerten Bereiche Direktionsrecht. Eventuell hohe Kosten bei "Sonderleistungen" Standardprogramm. kein Weisungs Abweichungen vom Nahezu alle betrieblichen Aktivitäten können vom Outsourcing betroffen sein. Seite 24 FH Kosten- und Leistungsrechnung Controlling Abgrenzung Kontrolle und Controlling Kontrolle Controlling Vergangenheitsorientiert Zukunftsorientiert Fehler feststellen Schuldige suchen Planen Steuern Überwachen Kennziffern Wirtschaftlichkeit Kosten Liquidität Mengen Zeit Produktivität Rentabilität Anklagen, Bestrafen Helfen, Leiten Operatives und strategisches Controlling Strategisches Controlling Operatives Controlling Zeitraum Längerfristig Kurzfristig Ziele Situationsanalyse, Erkennen und Lokalisieren von Fehlentwicklungen, Aufdecken von zukünftigen Potenzialen Erhalten der Liquidität, Sicherung der Rentabilität Instrumente Zielgruppenanalyse Schwachstellenanalyse Szenario-Technik (Entwicklung von Zukunftsbildern unter Beachtung interner und externer Faktoren) Kostartenrechnung Kostenstellenrechnung Deckungsbeitragsrechnung Break-even-Analyse Budgetierung Finanzplan Investitionsrechnung Kennzahlen Informationsquellen Seite 25 funktionierendes Finanz- und Rechnungswesen Bilanzen Gewinn- und Verlustrechnung betriebswirtschaftliche Auswertungen FH Kosten- und Leistungsrechnung Schwachstellenanalyse Schwachstellen sind Verlustquellen Wo können Schwachstellen auftreten? Beschaffung schlechte Qualität der Roh- und Hilfsstoffe ungenügender Vergleich von Lieferantenangeboten Produktion unklare und unverständliche Anordnung der Vorgesetzten Überbeanspruchung von Maschinen und Werkzeugen Absatz ungenügende Werbung fehlende Kundenbetreuung Verwaltung ungenügende Büroorganisation schlechtes Formularwesen Ablauf einer Stärken-Schwächen Analyse 1. Kriterien bestimmen auf Bedürfnisse des Handwerkbetriebes zuschneiden mit Mitarbeitern und Führungskräften erarbeiten auf wesentliche Faktoren konzentrieren deutliche Formulierungen wählen 2. Kriterien bewerten Bewertung nach mehrstufiger Skala (gutmittel—schlecht oder -2 bis +2) 3. Informationen erheben Befragungen nicht nur im Betrieb (Mitarbeiter) sonder auch außerhalb (Kunden) Seite 26 4. Antworten auswerten Darstellung in Form eines Profils 5. Konsequenzen ziehen auf Stärken konzentrieren Schwächen beheben Konkret und zeitlich festgelegten Maßnahmenkatalog erarbeiten FH Kosten- und Leistungsrechnung Sortiments- und Leistungsanalyse Umsatzstrukturanalyse mit welchen Produkten oder Dienstleistungen machen wir den größten Umsatz Deckungsbeitragsanalyse welche Produkte oder Dienstleistungen erzielen den größten Erfolg Kundenstrukturanalyse mit welchen Kunden werden die meisten Umsätze erzielt Analyse ABC Betriebswirtschaftliche Kennzahlen Vermögensstruktur (Konstitution, Aktiva) Anlagenintensität Anlagenintensität = Anlagevermögen / Gesamtvermögen • Die Anlagenintensität wird ermittelt, um die Gewinnaussichten und Risiken abzuschätzen. • Eine hohe Anlagenintensität kann sich über hohe Fixkosten negativ auf den Gewinn auswirken. Sie signalisiert eine mangelhafte Ausnutzung der Kapazität, wenn gleichzeitig der Absatz stagniert oder zurückgeht. Vorratsintensität Vorratsintensität = Vorräte / Gesamtvermögen • Die Vorratsintensität wird ermittelt, um die möglichen Risiken und Kosten (Lagergebäude, Einrichtungen, Kapitalbindung, Zinsbelastung) zu erkennen. • Eine hohe Vorratsintensität kann ein Vorteil beim Aufschwung oder ein Nachteil beim Abschwung sein. Forderungsintensität Forderungsintensität = Forderungen / Gesamtvermögen Seite 27 • Die Forderungsintensität wird ermittelt, um die möglichen Risiken aus der Abhängigkeit vom Markt und die Kapitalbindung zu erkennen • Eine hohe Forderungsintensität kann Ausdruck der schwachen Stellung des Unternehmens am Markt sein, aber auch eine nachlässige (großzügige) Überwachung der Außenstände sein. FH Kosten- und Leistungsrechnung Zahlungsmittelintensität Zahlungsmittelintensität = Zahlungsmittel / Gesamtvermögen • Die Zahlungsmittelintensität wird zur Aufdeckung von „totem Kapital“ ermittelt. • ein hoher Zahlungsmittelanteil zeigt eine unwirtschaftliche Bereithaltung von „totem Kapital“, weil Geld im Kassenschrank oder auf einem Kontokorrentkonto keine oder wenig Zinsen bringt. • Die Anlagenintensität wird zur Beurteilung der, durch den Betriebscharakter, bedingten Gewichtung zwischen Anlage- und Umlaufvermögen ermittelt. • ein hohes Anlagevermögen ist typisch für Industrie- und Verkehrsbetriebe, der Anteil im Handel ist eher klein. • zum Teil auch Abhängigkeiten volle Kapazitätsausnutzung großer Anlagen bedürfen auch ein entsprechend großes Betriebsvermögen (Vorräte, Zahlungsmittel, Forderungen) Kapitalstruktur Eigenkapitalintensität Die Eigenkapitalintensität gibt an, wie hoch der Prozentsatz der eigenen Mittel an der Finanzierung ist. Je höher die Eigenkapitalintensität ist, desto unabhängiger und krisenfester ist ein Unternehmen. Eigenkapit alquote = Eigenkapit al x 100 Gesamtkapi tal Fremdkapitalintensität (Anspannungsgrad) Die Fremdkapitalintensität gibt an, wie hoch der Prozentsatz des Fremdkapitals an der Finanzierung ist. Mit einer erhöhten Fremdkapitalintensität steigt auch das Risiko für das Unternehmen, denn Investitionsentscheidungen können nicht mehr allein getroffen werden. Bei geringer Auslastung können die Zinszahlungen zur Belastung werden. Fremdkapit alquote = Seite 28 Fremdkapit al x 100% Gesamtkapi tal FH Kosten- und Leistungsrechnung Verschuldungsgrad Der Verschuldungsgrad gibt an, wie stark ein Unternehmen verschuldet ist. In welchem Verhältnis wird Fremdkapital zu Eigenkapital eingesetzt. Verschuldungsgrad = Fremdkapit al x 100% Eigenkapit al Anlagendeckung I Anlagendec kung I = Eigenkapit al x 100% Anlageverm ögen • Ideales Verhältnis ist, wenn das Eigenkapital voll das Anlagevermögen abdeckt (goldene Bilanzregel) • Dem Unternehmen steht damit für langfristige Investierung Kapital zur Verfügung, das nicht von fremden Einflüssen abhängig ist. (In der Praxis kaum anzutreffen) Anlagendeckung II Anlagendeckung II = • (Eigenkapit al + langfristiges Fremdkapit al) x 100% Anlageverm ögen Steht für die langfristige Investierung auch langfristig Kapital zur Verfügung. Anlagendeckung III Anlagendec kung III = • Seite 29 (Eigenkapit al + langfristiges Fremdkapit al) x 100% Anlageverm ögen + Vorratsvermögen In manchen Branchen müssen Vorräte lange vorgelagert werden (trocknen von Holz, Energievorräte durch gesetzliche Auflagen), so dass man hier fast schon von Anlagevermögen sprechen kann. FH Kosten- und Leistungsrechnung Liquidität Flüssige Mittel 1. Ordnung • • • • • Kasse täglich fällige Bankguthaben Schecks diskontierbare Wechsel lombardfähige Wertpapiere Flüssige Mittel 2. Ordnung • • • • Forderungen aus Lieferungen und Leistungen nicht diskontierbare Wechsel sonstige kurzfristige Forderungen fällige Teile langfristiger Forderungen Flüssige Mittel 3. Ordnung • • fertige Erzeugnisse Waren Liquidität 1. Grades (Barliquidität) Liquidität 1. Grades = • • liquide Mittel 1. Ordnung x 100% kurzfristige Verbindlichkeiten Zielvorgabe 10% bis 20% eingehende Mittel sollten schnell zur Bezahlung von kurzfristigen Verbindlichkeiten verwendet werden -> Skontoausnutzung Liquidität 2. Grades (einzugsbedingte Liquidität) Liquidität 2. Grades = • • (liquide Mittel 1. Ordnung + 2. Ordnung) x 100% kurzfristige Verbindlichkeiten Zielvorgabe 75% bis 120% ein Wert darunter könnte auf eine falsche Kalkulation von Produkten schließen, ein hoher Bestand an Vorräten oder halbfertigen Gütern sein. Liquidität 3. Grades (umsatzbedingte Liquidität) Liquidität 3. Grades = • Seite 30 (liquide Mittel 1. Ordnung bis 3. Ordnung) x 100% kurzfristige Verbindlichkeiten Zielvorgabe 120% bis 150% FH Kosten- und Leistungsrechnung Kennzahlen der Rentabilität Rentabilität des Eigenkapitals Eigenkapitalrentabilität = • • Gewinn pro Jahr x 100% Eigenkapital Wie verzinst sich das Eigenkapital Vergleich mit Zinssatz für langfristige Geldanlagen Rentabilität des Gesamtkapitals Gesamtkpaitalrentabilität = • • Gewinn pro Jahr + Fremdkapitalzinsen x 100% Gesamtkapital wie hat sich das Gesamtkapital verzinst Vergleich mit anderen Unternehmen, egal wie finanziert wir Umsatzrentabilität Umsatzrent abilität = • • Gewinn pro Jahr x 100% Umsatzerlö se Wie viel Prozent bleiben vom Umsatz als Gewinn übrig die wichtigste Kennzahl für den Unternehmer Cashflow + = Jahresüberschuss / Jahresfehlbetrag Abschreibungen Cashflow • • Seite 31 zeigt den Kassenzufluss durch hohe Abschreibungen kann das Ergebnis nach GuV negativ sein aber der Cashflow positiv FH