KLR Skript VKR

Werbung

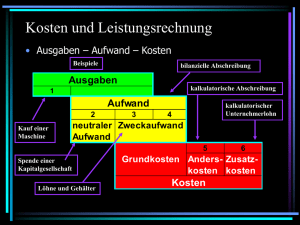

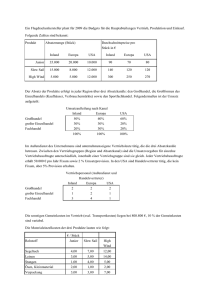

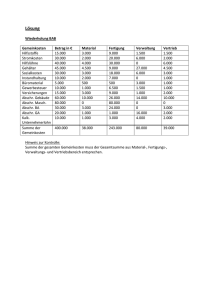

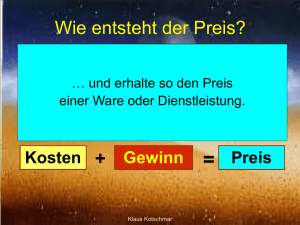

Kosten- und Leistungsrechnung Grundzüge der Kosten- und Leistungsrechnung 1. Stellung der Kosten- und Leistungsrechnung innerhalb des Rechnungswesen — Begriffe des Rechnungswesen, Abgrenzung — Aufgaben der Kosten- Leistungsrechnung — Teilbereiche 2. Zentrale Grundbegriffe der Kostenrechnung — Begriffe Kosten — Abgrenzung zu verwandte Begriffe — Spezielle Kostenkategorien — Begriff Leistung — Betriebsergebnis — Ergebnistabelle/Abgrenzungsrechnung 3. Verfahren der Ist-Kostenrechnung auf Vollkostenbasis — Kostenartenrechnung - Aufgaben - Gliederung der Kostenarten - Erfassen und Verrechnen der Kostenarten — Kostenstellenrechnung - Gliederung der Kostenstellen - Verteilung der Kosten auf die Kostenstellen - Betriebsabrechnungsbogen (BAB) — Kostenträgerrechnung - Kostenträgerstückrechnung - Kostenträgerzeitrechnung 4. Mängel an der Vollkostenrechnung 5. Teilkostenrechnung / Deckungsbeitragsrechnung — Systeme — Direct costing — Stufenweise Fixkostenrechnung — relative Einzelkosten / Deckungsbeitrag 6. Programmplanungsrechnung / Programmplanungsanalyse 7. Grundzüge der Planungsrechnung 2 1. Stellung der Kosten- und Leistungsrechnung innerhalb des Rechnungswesen Geschichte: 1880 erste Controllerstelle bei US-Eisenbahngesellschaft "Atchison" 1892 "General Electrics" finanztechn. Kontrollsystem entwickelt um 1920 nach Wirtschaftskrise Entscheidungsmodelle 1960 in Deutschland in US-Firmen Ende 1970 Einführung des Controllings als Lehrfach 1980 Insolvenzwelle notw. der kritischen Kostenbetrachtung Anfang 1990 Durchsetzung als notwendige Stabstelle des Unternehmens - Planung - interne Berichterstattung und Interpretation - Bewertung und Beratung - Berichterstattung an stattliche Stellen - Vermögenssicherung - volkswirtsch. Analysen 3 Kosten- und Leistungsrechnung ist ... - Bestanteile des internen Rechnungswesen NMengen - und Werteverzehr in der betrieblichen Leistungserstellung - Kalkulatorische Rechnung - reale Güterbewegungen ( in Abgrenzung zu pagatorischen (wertmäßigen) in der Finanzbuchhaltung) - kurzfristige Rechnungen - kürzere Zeitabstände in der Regel monatlich - betriebliche Erfolgsrechnung - Ergebnis ist Betriebsergebnis _Stückergebnis - betriebliche Leistung ./.(minus) betriebliche Kosten - vorwiegend laufend erstellte Rechnungen - kontinuierlich fortgeführt - freiwillig erstellte Rechnung ( Ausnahme: öffentliche Aufträge) - vergangenheitsorientiert Rechnung (ex post) und / oder perspektivische Rechnung (ex ante) - stückbezogene Rechnung und / oder periodenbezogen Rechnung - Vollkostenrechnung (Einzelkosten + Gemeinkosten) und / oder Teilkostenrechnung (Fixkosten + variable Kosten) - Ermittlungsrechnung und / oder Entscheidungsrechnung - Betriebsbuchhaltung (mittels Konten) und / oder tabellarisch - statisch Aufgaben der Kosten- und Leistungsrechnung - Preisermittlung / Preisbeurteilung - Preisuntergrenzen - Preisobergrenzen - Leistungsverrechnung (innerbetrieblich) - Kontrolle der Wirtschaftlichkeit - Kontrolle der Kostenstruktur - Zeitvergleich Betriebsvergleich Kontrolle der Abteilungen und Verantwortlichen - Soll-Ist-Vergleich - Vorbereitung von Entscheidungen (Marketing) - Verfahrensentscheidungen - make or buy – Entscheidungen - Absatzentscheidung (direkter, indirekter) - preispolitische Entscheidungen - programmpolitische Entscheidungen (Herausnahme eines Produktes aus dem Programm, Annahme von Zusatzaufträgen) - Erfolgsermittlung und Bestandsbewertung - kurzfristige Ergebnisrechnung (monatliche Betriebsergebnisse) - Bewertung von Produktionsbeständen - Bewertung von selbsterstellten Gütern - Nebenaufgaben - Feststellung von Versicherungswerten - Ermittlung von Schäden und Schadenersatzforderungen - statistische Erhebungen 4 Stromgrößen innerhalb des betrieblichen Rechnungswesen Auszahlung = Abgang von Bargeld / Buchgeld Einzahlung = Zugang von Bargeld / Buchgeld Ausgaben = Auszahlung + Schuldenszugänge + Forderungsabgängen Einnahmen = Einzahlungen + Forderungszugänge + Schuldensabgänge Aufwand = bewerteter Güterverzehr zu Anschaffungskosten / Herstellungskosten Ertrag = bewertete Güterentstehung Kosten = bewerteter leistungsbezogener Verbrauch Leistung = bewertete Güterentstehung durch betriebstypische Prozesse Übung „Stromgrößen“ 5 2. Zentrale Grundbegriffe der Kostenrechnung Kosten: Bewerteter Verzehr an Gütern und Dienstleistungen zur Erstellung und zum Absatz betrieblicher Leistungen und zur Erhaltung der Betriebsbereitschaft. Merkmale: a) Güter- und / oder Dienstleistungsverzehr - materieller Verzehr von Verbrauchsgütern - leistungsbezogener Verzehr von Gebrauchsgütern (Technische Anlagen & Maschinen) - Leistungsabgaben immaterieller Gebrauchsgüter - Leistungsabgaben von Personal - ökonomische Veränderungen von Waren - Inanspruchnahme bestimmter staatlicher Leistung b) Leistungsbezug / Erhalten der Betriebsbereitschaft Frage nach „unternehmerischer Idee“ - Herstellung des Produktes - Ressourcen für betriebliche Leistung c) Bewertung in Geldeinheiten Geldleistungen = bezahlte oder fiktive Preise Nebenkosten zu tatsächlichen Kosten - Anschaffungskosten / Herstellungskosten - Preise für gleichartige / ähnliche Güter o Verbrauchspreise, Konkurrenzpreise, Preis zum Umsatzstichtag, Preise zu Wiederbeschaffung - nach Bewertungsmethoden o Lifo, Fifo, Hifo, Lowfo ... o Durchschnittsmethoden (arithmetisch, gleitend) o Preise andersartiger Güter 6 Aufwendungen Neutrale Aufwendung en Kosten Beispiel betriebsfremde Aufwendungen Abschreibungen auf Finanzanlagen Aufwendungen für Werkswohnungen Spenden betriebsbezogene außerordentliche Aufwendungen Totalschaden Verkauf einer Maschine zum Buchwert Konkursausfälle Aufwendungen ? Kosten betriebsbezogene periodenfremde Aufwendungen Gewerbesteuernachzahlung bilanzielle Abschreibung Aufwendungen = Kosten betriebsbezogene periodengerechte Aufwendungen Aufwendungen keine Kosten Grundkosten Kosten = Aufwand Roh-, Hilfs- und Betriebstoffverbrauch Fertigungslöhne Anderskosten Kosten ? Aufwand Kalkulatorische Abschreibung Kalkulatorisches Wagnis Zusatzkosten Kosten kein Aufwand Kalkulatorische Kosten Kalkulatorischer Unternehmerlohn Kalkulatorische Zinsen Kalkulatorische Miete Übung „Abgrenz1/2 “ 7 Spezielle Kostenkategorien Kriterien der Unterscheidungen von Kosten: a) nach der Zurechenbarkeit auf eine Bezugsgröße (i.d.R. Produkt, Auftrag etc.) EINZELKOSTEN GEMEINKOSTEN - werden dem Produkt direkt zugerechnet - werden auf das Produkt verteilt (indirekt zugerechnet) in der Regel über BAB (Betriebsabrechnungsbogen) Beispiel: Fertigungslöhne Materialkosten Beispiel: Gehälter Abschreibung Werbung Betriebsstoffe Steuern Mieten/Pacht Sondereinzelkosten - der Fertigung - des Vertriebes Gesamtkosten = Summe der Einzelkosten + Summe der Gemeinkosten Gesamtkosten = Preisuntergrenze in der VKR = Selbstkosten 8 b) nach der Abhängigkeit vom Beschäftigungsgrad Beschäftigungsgrad = eingesetzte Kapazität vorhandener Kapazität = Ist-Leistung *100 Kapazität VARIABLE KOSTEN FIXKOSTEN Kosten, deren Höhe sich in Abhängigkeit vom Beschäftigungsgrad (z.B. Ausbringungsmenge) verändert Kvar = k var * m Kosten deren Höhe unabhängig vom Beschäftigungsgrad sind K fix = konstant Kges = K var + Kfix Kges = k var * m + K fix findet Verwendung in der TKR gesamt Stück LEERKOSTEN NUTZKOSTEN 9 Fixkosten für bereitgestellte, aber nicht genutzte Kapazitäten Fixkosten für tatsächliche Kapazitäten 10 c) nach dem Zeitbezug - Ist-Kosten effektiv in der Vergangenheit tatsächlich angefallener Kosten tatsächlich verbrauchte Menge * tatsächlich bezahlten Preis - Normalkosten aus Ist-Kosten abgeleitet und um Schwankungen bereinigter Kosten Normalverbrauch * Verrechnungspreis - Plankosten (Soll-Kosten) im Voraus bestimmte Kosten, die bei „normalen“ Ablauf erreichbar sind d) nach dem Umfang der verrechneten Kosten (Verrechnung auf das Produkt) - Vollkosten alle für das Kalkulationsobjekt anfallenden Kosten werden auf dieses umgelegt (notfalls durch Schlüsselung) (strenges Verursacherprinzip) - Teilkosten Umlage nur der direkt zurechenbaren Kosten (variable Kosten) Zur Ermittlung eines Deckungsbeitrags, der seinerseits dazu beiträgt, die nicht umgelegten /fixe Kosten zu decken DB = Preis/Stk. – k var DB sollte positiv sein > 0 11 Begriff der Leistung a) Leistung = Arbeit Zeiteinheit entspricht Zeiteinheit Menge h (Stk) b) wertmäßiger Begriff Leistung = alle Wertzuwächse die Aufgrund der Herstellung und / oder Veräußerung betriebesspezifische Erzeugnisse ( unfertige / fertige Erzeugnisse) entstanden sind Grundleistungen, (Andersleistungen), Zusatzleistungen c) Erlösarten - Umsatzerlöse (Absatzleistung) bei Ein-Produkt-Betrachtung Umsatz = Preis * Verkaufsmenge U (xa) = p (a) * x a bei mehreren Erzeugnissen Umsatz bezogen auf Menge je Produktart = Mengen pro Art * Preis pro Art U (xai) = ? xai * p (ai) i=1 - Bestandveränderungen (Lagerleistung, kalk.Leistungen / Erlös) Bestandserhöhung _Leistungserhöhung x ai < x hi Bestandsminderung _Leistungssenkung x ai > x hi Bewertung zu Herstellungskosten Bv = (xh – xa )* K h Bv = (x hi – xai ) * K hi +xhj * K hj (unfertige Erzeugnisse) - Eigenverbrauch (Umsatz mit Unternehmer) Bewertung zu auch sonst ansetzbaren Kosten (Verrechnungspreise) - aktivierte Eigenleistung Bewertung zu Herstellungskosten/Verrechnungspreise (unabhängig von steuerlicher Bewertung) Begriffe des Betriebsergebnis = Differenz zwischen Kosten und Leistungen (Erfolg) - Gesamtkostenverfahren (nach Kostenarten gegliederte Erfolgsrechnung) (1) E B = ? xai *p ai + ? (xhi - xai ) *K hi – K ges (2) K ges = ? xai *K ai + ? xhi * K hi wenn man (2) in die (1) einsetzt erhält man das Umsatzkostenverfahren ? xai * p ai + ? xhi * K hi – ? xai * K hi – (? xai *K ai + ? xhi * K hi) = E B ? xai * p ai – ? xai * K hi – ? xai * K ai ? xai ( p ai – K hi – K ai ) = Absatzmenge * (Verkaufspreis – Selbstkosten) = E B 12 3. Verfahren der Ist-Kostenrechnung auf Vollkostenbasis Kostenartenrechnung Kosten- und Leistungsrechnung Kostenartenrechnung Kostenstellenrechnung Kostenträgerrechnung Welche Kosten sind entstanden und in welcher Höhe? Wo fallen die Kosten an? Welches Produkt trägt nun diese Kosten? Aufgaben der Kostenartenrechnung systematische Erfassung der Kosten und Abgrenzungen zu den Aufwendungen: - neutraler Aufwand - Grundkosten (kalkulatorische Kosten) - Anderskosten Zusatzkosten (kalkulatorische Kosten) - Prinzipien der Kostenartenrechnung - Prinzip der Eindeutigkeit (Kostenartenplan) - Prinzip der Überschneidungsfreiheit - Prinzip der Vollständigkeit - Prinzip der Periodengerechtigkeit 13 Gliederung der Kostenarten a) nach Herkunftsort primäre = in erster Linie Beschaffungskosten (Faktorkosten) sekundäre = innerbetrieblicher Verbrauch von Leistungen tertiäre = zum Beispiel Straßenanliegergebühren, IHK-Beiträge ... b) nach Art der eingesetzten Produktionsfaktoren Werkstoffeinsatz _Kosten für Roh-, Hilfs- und Betriebsstoffe Einsatz menschlicher Arbeit _Arbeitskosten (Personalkosten) Betriebsmitteleinsatz _Kosten für Abschreibung, Zinskosten Kapitaleinsatz _Zinskosten Fremdleistungskosten _Telefon, Müllabfuhr, Energie, Fremdinstandhaltung, Kosten mit Abgabencharakter _Steuern, Gebühren, Beiträge Kosten für Risikoübernahmen _Wagniskosten Erfassung und Verrechnung wichtiger Kostenarten 1) Werkstoffkosten Rohstoffe Hilfsstoffe die überwiegend Einzelkosten sind Betriebsstoffe Grundlage für Ermittlung _Werkstoffverbrauch a) mengenmäßige Erfassung Zugangsrechnung / Festwertmethode Verbrauch = Summe der Zugänge - Inventurmethode Verbrauch = Anfangsbestand + Zugänge - Endbestand - Skontrationsmethode Verbrauch = Summe der Abgänge Endbestand = Anfangsbestand + Zugänge - Verbrauch - retrograde Bestandsermittlung Verbrauch = produzierte Menge * Soll-Materialmenge/ME Anfangsbestand + Zugänge - Soll Verbrauch = Endbestand (Soll) b) Ermittlung der Verbrauchswerte Ausgangswerte: - Anschaffungskosten - Wiederbeschaffungskosten - - Tagwert - Verrechnungspreise periodischer/arithmetischer Durchschnitt gleitender/gewogener Durchschnitt Lifo Last in first out Fifo First in first out Hifo Highest in first out 14 - Lofo Lowest in first out 15 2) Arbeitskosten Löhne Gehälter Sozialkosten Sonstige Arbeitskosten — Löhne nach Zurechenbarkeit auf Kostenträger - Fertigungslöhne in der Regel Einzelkosten - Hilfslöhne sind Gemeinkosten — Löhne nach Art der Ermittlung Zeitlohn = Lohnsatz je Zeiteinheit * Zeiteinheit Akkordlohn Stückgeldakkord = Geldsatz / Stück * gefertigte Stücke Stückzeitakkord = Vorgabezeit * Minutenfaktor * gefertigte Stücke Minutenfaktor = Akkordrichtsatz 60 Minuten Akkordrichtsatz = Grundlohn + Akkordzuschlag Prämienlohn = leistungsunabhäniger Grundlohn + leistungsabh. Prämien ’Mengenprämien, Güterprämien, Ersparnisprämien, Nutzungsprämien — Gehälter Zeitlöhne ohne Leistungsbezug, in der Regel Gemeinkosten — Sozialkosten gesetzliche Sozialkosten freiwillige Sozialkosten — sonstige Personal-/Arbeitskosten Einstellungen / Einarbeitung Abfindung, Umzugskosten Klagekosten - 3) öffentliche Abgaben Steuern Gebühren Beiträge Zölle — Steuern Sachsteuern wie Gewerbesteuer, Grundsteuer Verkehrssteuern wie Versicherungssteuer, Kfz.-Steuer Verbrauchssteuern wie Mineralölsteuer, Steuern auf Getränke/Lebensmittel 16 nicht Grunderwerbssteuer nicht betriebsbedingt anfallende Verbrauchssteuern (gehen nicht in die KLR) nicht alle Gewinn-/Ertragssteuern (Problem ESt. und KSt.) und USt. - — Gebühren, Beiträge, Zölle Betriebs- bzw. Leistungsbezogenheit prüfen Zölle immer dann Kosten, wenn betrieblich bedingt 4) Fremdleistungskosten sowohl Einzelkosten als auch Gemeinkosten sowohl Fixkosten als auch variable Kosten - 5) Kalkulatorische Kosten Anderskosten Zusatzkosten - ÚAufwand ungleich Kosten ÚKosten kein Aufwand Kalkulatorische Abschreibung Kalkulatorische Zinsen Kalkulatorischer Unternehmerlohn Kalkulatorischen Wagnis Kalkulatorische Miete o o o o o „Kalkulatorische Abschreibungen ’ Werteverzehr für Nutzung bzw. Bereithaltung materieller und immaterieller VG des Anlagevermögens Ursache: - Gebrauchverschleiß - Entwertung durch technischen Fortschritt - Entwertung durch Rechtsablauf - Bedarfsverschiebungen am Markt - Preisverschiebungen - natürlicher Verschleiß 17 18 — Abschreibungsverfahren gleichmäßige Abnutzung lineare Abschreibung ungleichmäßige Abnutzung unregelmäßig wechselnde Abnutzung Leistungsabschreibung gesetzmäßig fallende Abnutzung geometrisch degressive Abschreibung gesetzmäßig steigende Abschreibung arithmetisch degressive Abschreibung progressive Abschreibung — Bemessungsgrundlage - substanzieller Kapitalerhaltung ’ Wiederbeschaffungswert reelle Kapitalerhaltung ’ Tagwert nominelle Kapitalerhaltung ’ Anschaffungskosten / Herstellungskosten Berücksichtigung von Restwerten 19 a) lineare Abschreibung Abschreibungsbetrag = Wiederbeschaffungswert – Restwert (+ Entsorgungskosten) voraussichtliche Nutzungsdauer Abschreibungsbetrag ist konstant b) arithmetisch - degressive Abschreibung Abschreibungsbeträge fallen stets um gleichen Betrag (Degressionsbetrag) Abschreibungsbetrag, der sich aus Degressionsbetrag in Abhängigkeit von aktuellen Nutzungsjahr ergibt Degressionsbetrag = Wiederbeschaffungswert - Restwert 1+2+3+n Abschreibungsbetrag (im Jahr n) = Degressionsbetrag * Nutzungsjahr (retrograd) Schreibt man auf einen Restwert von Null ⁷ digitale Abschreibung c) geometrisch - degressive Abschreibung Prozentsatz auf Rest(buch)wert = Abschreibungsbetrag P = 100 % * (1 - nv RW/ WBW ) 20 „Kalkulatorische Zinsen ’Verzinsung des „Eigenkapitals“ (betriebsnotwendige Kapital) — Bemessungsgrundlage = betriebsnotwendiges Kapital nicht abnutzbares Anlagevermögen (Grund und Boden, immaterielle VG) + abnutzbares Anlagevermögen = betriebsnotwendiges Anlagevermögen + betriebsnotwendiges Umlaufvermögen = betriebnotwendiges Vermögen - Abzugkapital (z.B. Kundenanzahlungen, bestimmte Leasinggegenstände) = betriebsnotwendiges Kapital * höchsten marktüblichen Zinsen für Fremdkapital = kalkulatorische Zinsen Wertansätze: 1) nicht abnutzbares Anlagevermögen ⇒ Werte aus Buchhaltung( + kalkulatorische Werte für selbsterstellte Patente, Ideen, Vorgründungskosten) 2) abnutzbares Anlagevermögen a) Restwertmethode (wie Abschreibung) b) Durchschnittsmethode: Anfangsbestand + Endbestand 2 3) betriebsnotwendiges Umlaufvermögen Anfangsbestand + Endbestand 2 Anfangsbestand + 12 Monatsendbestände 13 Die Bestandswerte können nach jeder Art der Bewertung z.B. gewogener Durchschnitt, FiFo, Lifo usw. ermittelt werden 4) Abzugkapital dem Betrieb zinslos zur Verfügung gestelltes Fremdkapital ⇒ Werte aus Buchhaltung ( zinslose Darlehen, Lieferantenkredit, Anzahlungen) 5) höchster marktüblicher Zins ⁷ Zinssatz für langfristige (d.h. >5 Jahre) Kapitalanlagen (gemischtes Portfolio) 21 „Kalkulatorisches Wagnis ’Abdeckung des Unternehmerrisikos - Gewährleistungswagnis Entwicklungswagnis Vertriebswagnis Bestandswagnis Fertigungswagnis — Berechnung - Bezug zu Vergangenheitswerten - Anteil der Wagnisschaden - Anteil am aktuellen Bestand — Beispiel • • • • Durchschnitt alter Forderungsbestand: 210.000 €, Durchschnitt Forderungsausfall: 2.000 € = 0,95% Durchschnitt aktueller Forderungsbestand: 60.000 € * 0,95% Kalkulatorisches Wagnis: ca: 570 € Kalkulatorische Wagnisse dürfen nicht angesetzt werden, wenn das konkrete Wagnis durch eine Versicherung gedeckt ist. Hier sind die Versicherungsaufwendungen als Kosten anzusetzen. ⁷ Unterversicherung ist dringend zu prüfen Factoring = Verkauf von einzelnen Forderungen an Inkassoeinrichtungen 22 „Kalkulatorischer Unternehmerlohn ’zur Abdeckung des Wertes der Arbeitsleistung mitarbeitender Inhaber bzw. Gesellschafter von Einzelunternehmen oder Personengesellschaften in einer GmbH, AG, Gen. etc. gibt es den kalk. UL nicht! — Bemessungsgrundsatz = Durchschnittsgehalt eines vergleichbaren Angestellten (Prokurist) a) „Seifenformel“: Kalkulatorischer Unternehmerlohn = 18* v Jahresumsatz b) „RKW – Formel“: Kalkulatorischer Unternehmerlohn = Sockelbetrag + 2 v Jahreswertschöpfung c) „BAT“ bei öffentliche Aufträgen 23 „Kalkulatorischer Mietzins ’Abdeckung entgangener Mieteinnahmen durch Selbstnutzung ’Begründung: wenn Anmietung, dann ja Mietaufwand = Kosten ’Bemessung anhand von ortsüblichen Gewerbemieten 24 Kostenstellenrechnung Kosten- und Leistungsrechnung Kostenartenrechnung Kostenstellenrechnung Kostenträgerrechnung Welche Kosten sind entstanden und in welcher Höhe? Wo fallen die Kosten an? Welches Produkt trägt nun diese Kosten? — Aufgabe der Kostenstellenrechnung - Orte der Kostenentstehung festzustellen (Verursacherprinzip) planen, steuern und kontrollieren • • • • nicht direkt zurechenbare Kosten (Gemeinkosten) auf Kostenstellen zu verteilen innerbetriebliche Leistungsverrechnung Vorbereitung der Kostenträgerrechnung (durch Gemeinkostenzuschläge) Kontrolle der Wirtschaftlichkeit bis zum „letzten“ Verantwortlichen — Beispiel für die Notwendigkeit der Kostenstellenrechnung: Produkt Gesamtkosten Einzelkosten A 80.000 € B 120.000 € C 50.000 € 1.000.000 € 250.000 € Gemeinkosten 300 % Für jedes Produkt ? Unsinn 750.000 € Jedes Produkt müsste 300% seiner Einzelkosten als Gemeinkosten tragen, obwohl die Produkte unterschiedliche Kosten verursachen. Produkte durchlaufen ganz verschiedene betriebliche Stellen und verursachen damit auch ganz verschiedene Kosten. Eine pauschale Umlage (s.o.) der Gemeinkosten ist Unsinn! — Kriterien zur Bildung von Kostenstellen a) Gliederung nach Verantwortungsbereich Differenzierung nach Werten, Betriebsbereichen, Abteilungen, Werkstätten, Maschinen b) Gliederung nach betrieblichen Funktionsbereichen Materialstellen (z. B. Einkauf, Rechnungsprüfung, Wareneingangslager, Roh-, Hilfs- und Betriebsstofflager) Fertigungsstellen (z. B. Dreherei, Arbeitsvorbereitung, Qualitätsprüfung) Verwaltungsstelle (z. B. Buchhaltung, Post, Personal, Kostenrechnung, Geschäftführung) Vertriebsstelle (z. B. Lager fertige Erzeugnisse, Versand, Verkauf, Werbung) Kostenstelle Forschung und Entwicklung (z. B. Labor, Konstruktion) allgemeine Kostenstellen (z. B. Kantine, Instandhaltung, Archiv) c) Gliederung nach verrechnungstechnischen Gesichtspunkten 25 Haupt- bzw. Endkostenstellen - Leistung wird direkt am/für das Produkt erbracht - stellen zentrale Verrechnungsstelle dar (Material, Fertigung, Verwaltung, Vertrieb) Hilfs- oder Vorkostenstellen - Leistung für andere Kostenstellen insbesondere für Hauptkostenstellen werden mit der Hauptkostenstelle verrechnet (z. B. Allgemeine Kostenstellen, Arbeitsvorbereitung) — Wahlkriterium - individuelle Schwerpunkte des Unternehmens , wenn Schwerpunkt in der Kalkulation liegt ⇒ funktionsorientierte Gliederung Kontrolle liegt ⇒ Gliederung nach Verantwortungsbereichen Tiefe: muss nutzorientiert sein Ergebnis: Kostenstellenplan „Kostenrechnung Kostenarten Kostenstellen Kostenträger Einzelkosten Betriebsabrechnungsbogen (BAB) Materialgemeinkosten Fertigungsgemeinkosten Gemeinkosten â â Produkt A Verwaltungsg Vertriebs-gem emeinÛ Ú Produkt B ein-kosten kosten Û Ú Produkt C Û Ú â â Û Ú ? ? ? ? Û Û Zuschlagsätze (%) = Gemeinkosten * 100 Einzelkosten Ú Ú Ú — Betriebsabrechnungsbogen (BAB) - zentrales Verrechnungsinstrument der Kostenstellenrechnung - dient der verursachergerechten Verteilung der Gemeinkosten (primäre, sekundäre) auf die Kostenstellen - Herstellen einer Beziehung zwischen Gemeinkosten und Kostenträger (Produkt) - Untersuchen, ob direkte oder indirekte Kostenträgerleistungen erbracht wurden - Gemeinkosten auf die jenige Kostenstelle verteilen, die überwiegend Leistungen für abzusetzende Produkte erbracht haben (Hauptkostenstellen) 26 — grundlegender Aufbau: - Erfassungsmöglichkeit der Einzelkosten (Fertigungsmaterial, Fertigungslöhne, Sondereinzelkosten) - Hauptkostenstellen (Material, Fertigung, Verwaltung, Vertrieb, Forschung und Entwicklung) ⁷ sofort direkte Gemeinkosten zugeordnet - Hilfskostenstellen (Fertigungshilfskostenstelle, allgemeine Kostenstellen) ⁷ sekundäre Gemeinkosten müssen auf die Hauptkostenstellen verteilt werden - • Erfassung der Selbstkosten (gesamt) Einzelkosten + Gemeinkosten +/- Bestandsveränderungen (eigentliches Ziel = Ermittlung der Herstellungskosten) Ermittlung der Zuschlagsätze Zuschlagsätze = Gemeinkosten Einzelkosten * 100 Materialgemeinkostenzuschlagsatz (MGKZ) MGKZ = Materialgemeinkosten (MGK) Fertigungsmaterial (FM) * 100 Fertigungsgemeinkostenzuschlagsatz (FGKZ) FGKZ = Fertigungsgemeinkosten (FGK) Fertigungslöhne (FL) * 100 Verwaltungsgemeinkostenzuschlagsatz (VwGKZ) VwGKZ = Verwaltungsgemeinkosten (VwGK) * 100 Herstellungskosten(HKE/HKU) Vertriebsgemeinkostenzuschlagsatz (VtGKZ) VtGKZ = Vertriebsgemeinkosten(VtGK) Herstellungskosten(HKE/HKU) * 100 27 — Verteilung primärer Gemeinkosten a) Stellen - Einzelkosten (direkte Gemeinkosten) Verteilungsgrundlage in der Regel Belege ¬ wie: - Entnahmeschein - Gehaltslisten / Lohnlisten - Zählerstände - Wert der jeweiligen Anlagen b) Stellen - Gemeinkosten (indirekte Gemeinkosten) Verteilungsgrundlage in der Regel Verteilungsschlüssel ¬ wie: m² - Raum m², m³ oder Meßsysteme - Heizung kWh - Energie m² - Grundsteuer Unfallversicherung Anzahl der Beschäftigten, Unfallhäufigkeit Risikowerte - Kalk. Wagnis - freiwillige Sozialkosten Höhe Lohn/Gehalt, Anzahl der Beschäftigten nach km - Kfz.-Steuer 28 — Verteilung sekundärer Gemeinkosten ’fallen für mehrere Kostenstellen an, insbesondere aus den allgemeinen Kostenstellen und den Hilfskostenstellen ’müssen auf Hauptkostenstellen verteilt werden innerbetriebliche Leistungsverrechnung periodenweise Verrechnung (bei homogenen Kosten) sukzessiv - Anbauverfahren - Treppenverfahren Einzelleistungsverrechnung ("fallweise" Kosten) simultan - mathematische Gleichung - Iteration - Kostenartenrechnug - Kostenausgleichsrechnung - Kostenträgerrechnung — Anbauverfahren 1. Verteilung der primären Gemeinkosten 2. Summe der Gemeinkosten auf der jeweiligen Hilfskostenstelle 3. Verteilung auf Hauptkostenstellen entsprechend dem Schlüssel - Leistung der Allg.-/Hilfskostenstellen untereinander werden nicht berücksichtigt - Leistung von Hauptkostenstellen zu Allg.-/Hilfskostenstellen werden auch nicht berücksichtigt AKSt1 ? ? AKSt2 ? HptKSt1 ? HptKSt2 „Treppenverfahren (Stufenleiterverfahren) ’Mangel des Anbauverfahrens (keine Verrechung der Leistungen der Hilfskostenstellen untereinander) soll behoben werden Leistungsbeziehung der Hilfskostenstellen werden einseitig (nur in eine Richtung berücksichtigt) ÚNotwendig: Reihenfolge der Verrechnung festlegen ÚZiel: so viel wie möglich zu verrechnende Kosten erfassen 29 — Möglichkeit der Reihenfolge für unser Beispiel: - Häufigkeit der Leistung für andere Kostenstellen A1 = 6 Kostenstellen A 2 = 6 Kostenstellen A3 = 8 Kostenstellen N A3 - A2 - A1 oder - A 3 - A1 - A2 nach Anteil am Gesamtwert bei der Abgabe an Hilfskostenstellen A1 = 20 h entspricht 20% A2 = 1.500 km entspricht 15% A3 = 2.000 KWh entspricht ˜ 17% (16,6666) N A 1 - A3 - A 2 — Verfahren - - Verteilung der primären Gemeinkosten auf Kostenstellen Summe der primären Stellenkosten Summe der ersten Allg.-/Hilfskostenstelle (entsprechende Reihenfolge) auf alle übrigen („nachgelagerten“) Kostenstellen verteilen nächste Allg.-/Hilfskostenstelle: Summe aus primären und bis hierhin verteilten Kosten, auf alle übrigen Kostenstellen verteilen A1 A3 ? A2 ? A4 ? ? H6 ? ? ? H5 ? ? ? 30 Kostenträgerrechnung Kosten- und Leistungsrechnung Kostenartenrechnung Kostenstellenrechnung Kostenträgerrechnung Welche Kosten sind entstanden und in welcher Höhe? Wo fallen die Kosten an? Welches Produkt/welche Leistung trägt nun diese Kosten? Abgrenzungstabelle Betriebsabrechnungsbogen Kalkulationsschema ’ Kostenträger = sämtliche betriebliche Leistungseinheiten, die „am Ende“ die Kosten zu tragen haben - abzusetzende Produkte Eigenleistung (für Bilanzierung nach HGB, Steuerrecht) Abfall-/Nebenprodukte — Aufgabe ¬ Bereitstellung von Info für Preispolitik o Ermittlung von Angebotspreisen für Verkauf o Ermittlung von kurzfristigen und langfristigen Preisuntergrenzen o Ermittlung von Preisobergrenzen im Einkauf ¬ Ermittlung interner Verrechnungspreise (z.B. zwischen dezentralen Werken eines Unternehmen) Erstellung der Info für Bewertung von Lagerbeständen und Eigenleistungen Info für Planungs- / Kontrollrechnung (z.B. Verfahrensvergleiche) Bereitstellung von Kosteninformationen für - Kostenträgerstückrechnung (Kalkulation) - Kostenträgerzeitrechnung (Gesamtkosten- / Umsatzkostenverfahren) - kurzfristige Erfolgsrechnung (Betriebsergebnis, Produktergebnis) ¬ ¬ ¬ „ Wer trägt welche Kosten in welcher Höhe?“ — Problem der Kostenzurechnung Prinzipien: — Verursacherprinzip / Kausalitätsprinzip N(Ursache-Wirkung-Zusammenhang) — Durchschnittsprinzip N(Mittel-Zweck-Zusammenhang) — Prinzip der Kostentragfähigkeit N(Kalkulatorischer Ausgleich, Mischkalkulation, Kompensationskalkulation) 31 „Kostenträgerstückrechnung (Kalkulation) — Ziel Ermittlung der Selbstkosten für eine Einheit betriebsspezifischer Leistung durch Gegenüberstellung von Erlösen pro Leistungseinheit und den Selbstkosten/Leistungseinheit erhält man den Erfolg der Leistungseinheit Fertigungstyp Kalkulationsverfahren Einzelfertigung Zuschlagskalkulation, Maschinenstundensatz, Platzkostenrechung Serienfertigung Zuschlagskalkulation, Maschinenstundensatz, Platzkostenrechung Sortenfertigung/Chargen-/Partiefertigung Äquivalenzziffernkalkulation (Verhältniskalkulation) Massenfertigung Divisionskalkulation, einstufige, mehrstufige Kuppelverfahren Kuppelkalkulation Restwertmethode Marktpreisverhältnis Verteilung nach technischen Maßstäben - 1. Zuschlagskalkulation — Voraussetzung Einzel- oder Serienfertigung Aufteilung in Einzel- und Gemeinkosten Verschiedene Fertigungsprogramme mit verschiedenen Technologien 1.1 summarische Zuschlagskalkulation Zuschlagssatz - = Summe der Gemeinkosten der Abrechnungsperiode Summe der Einzelkosten der Abrechnungsperiode Kostenstellenrechnung nicht notwendig Einzelkostenanteil sollte deutlich über Gemeinkostenanteil liegen 1.2 differenzierte Zuschlagkalkulation Differenzierung erfolgt über Kostenstellen LKostenstellenrechnung notwendig ⁷ Umlage Gemeinkosten auf Kostenstellen NBAB zur Ermittlung der jeweiligen Zuschlagssätze (MGKZ, FGKZ ...) 32 Kalkulationsschema: + = + + = Materialeinzelkosten (MEK) Materialgemeinkostenzuschlagsatz (MGKZ) Materialkosten (MK) Fertigungslohn (FL) Fertigungsgemeinkostenzuschlagssatz (FGKZ) Sondereinzelkosten der Fertigung Fertigungskosten (FK) Materialkosten (MK) + Fertigungskosten (FK) = Herstellkosten +/Bestandsveränderungen = Herstellungskosten + Verwaltungsgemeinkosten (VwGKZ) + Vertriebsgemeinkosten (VtGKZ) + Sondereinzelkosten des Vertriebes = Selbstkosten 1.3 Maschinenstundensatzkalkulation — Voraussetzung Kostenstellenrechnung ¬ Verbrauch der Gemeinkosten ist Abhängig von der Laufzeit der Maschine ¬ - Kostenträger werden in Abhängigkeit von Inanspruchnahme der Maschine mit dem Maschinenstundensatz belastet Restgemeinkosten bilden neuen Zuschlagsatz und werden nach Schema „differenzierten Zuschlagskalkulation“ verteilt 1.4 Platzkostenrechnung - wie die Maschinenstundensatzrechnung zuzüglich der Umlage von Personalkosten auf Arbeitsplatz zuzüglich Umlage von Verwaltung- / Vertriebsgemeinkosten auf Arbeitsplatz Ziel ist, soviel wie möglich Gemeinkosten auf Arbeitsplatz zu legen 33 2. Divisionskalkulation — Voraussetzung Massenproduktion einheitliches (homogenes) Gut keine Trennung von Einzel- und Gemeinkosten notwendig 2.1 einstufige Divisionskalkulation — Annahme alle hergestellten Produkte werden auch abgesetzt Lkeine Lagerbestandsveränderung 2.1.1 summarische Divisionskalkulation Selbstkosten = Gesamtkosten der Periode Leistungseinheit der Periode 2.1.2 differenzierte Divisionskalkulation - Stückkosten auf der jeweiligen Kostenstelle Stückkosten der jeweiligen Kostenstelle (k i) = Gesamtkosten der jeweiligen Kostenstelle (Ki) Menge (x) Selbstkosten (SK) = ? Stückkosten der jeweiligen Kostenstelle (k i) 2.2 zweistufige Divisionskalkulation — Voraussetzung Aufspaltung der Gesamtkosten in Herstellungskosten, Verwaltungs- und Vertriebskosten keine Bestandsveränderungen bei unfertigen Erzeugnissen ungleiche Menge der hergestellten und abgesetzten Produkte — Annahme Herstellungskosten fallen für alle hergestellten Produkte an Verwaltungs- / Vertriebskosten fallen nur für abgesetzte Produkte an — Verfahren Herstellkosten pro Stück (Herstellkosten / hergestelltes Stück) + Verwaltungskosten pro Stück ( Verwaltungskosten / abgesetztes Stück) + Vertriebskosten pro Stück ( Vertriebskosten / abgesetztes Stück) = Selbstkosten 34 2.3 mehrstufige Divisionskalkulation - feinere Aufgliederung der Herstellkosten Produktionsprozess wird in Stufen aufgegliedert Einsatzmenge der folgenden Stufe wird bewertet zu den Herstellkosten der Ausbringungsmenge der vorangegangen Stufe anwendbar bei Mengenveränderungen während der Produktion 3. Äquivalenzziffernkalkulation — Voraussetzung Sortenfertigung/Chargenfertigung Mehrproduktunternehmen mit Produkten aus gleichartigen oder ähnlichen Werkstoffen Kosten der vergleichbaren Produkte verhalten sich proportional zueinander Vergleichbarkeit der Produkte muss gesucht werden (Verhältnisse zueinander) Vergleichzahl âVerhältniszahl âÄquivalenzziffer keine Lagerbestandsveränderung — Verfahren 1. Ermittlung der Äquivalenzziffern 2. Ermittlung einer Einheitssorte 3. Multiplikation der Äquivalenzziffer mit hergestellter Menge 4. Bildung der Summe der Multiplikationen = Mischsorte (Recheneinheit) 5. Gesamtkosten dividiert durch Recheneinheit = € / RE 6. Multiplikation € / RE mit Äquivalenzziffer = € / Sortenteil 35 4. Kuppelkalkulation - Kuppelproduktion (verbundene Produktion) dann, wenn mehrere Produkte technisch zwangsläufig innerhalb eines Produktprozesses entstehen (z.B. Zucker, Rübenschnitzel, Melasse / Teer, Schlacke, ...) žProblem Gesamtkosten des Produktprozesses keine verursachergerechte Zuweisung auf Kostenträger — Lösung Erlöse der Nebenprodukte tragen die Kosten der Nebenprodukte sollten von den Erlösen noch was übrig bleiben, mindert dies die Kosten, die das Hauptprodukt zu tragen hat nur anwendbar, wenn Kosten für Nebenproduktion gering sind nur anwendbar, wenn ein Hauptprodukt und mehrere Nebenprodukte 4.1 Kuppelkalkulation bei einem Hauptprodukt , mehreren Nebenprodukten Restwertverfahren (Subtraktionsmethode) = Gesamtkosten Erlöse der Nebenproduktion Korrekturposten (Aufbereitungs-/Vernichtungskosten) Restwert Nträgt Hauptprodukt Restwert / Menge Hauptprodukt = Selbstkosten (Sk) = Stückkosten des Hauptprodukt 4.2 Kuppelkalkulation bei mehreren Hauptprodukten , kein Nebenprodukt 4.2.1 Marktpreisverhältnisrechnung Vorgehen wie bei Äquivalenzziffern-Kalkulation! 4.2.2 Verteilung nach technischen Maßstäben Vorgehen wie bei Äquivalenzziffern-Kalkulation! 4.3 Kuppelkalkulation bei mehreren Hauptprodukten und mehrere Nebenprodukte - Kombination aus Restwerthmethode und „Verhältnismethode“ žVorgehen Ermittlung des Restwertes (Gesamtkosten - Erlöse der Nebenprodukte) Verteilung des Restwertes nach Schlüssel (Marktpreis, technischer Maßstab) 36 „Kostenträgerzeitrechnung — Instrument kurzfristige Erfolgsrechnung — Ziel periodengerechte Erfassung der Erfolgsbeträge der Kostenträger durch Gegenüberstellung von Erlösen, Kosten und gegebenenfalls Bestandsveränderung — Verfahren Gesamtkostenverfahren Umsatzkostenverfahren - 1. Gesamtkostenverfahren Kosten – – – Betriebsergebnis nach Kostenarten gegliederte Gesamtkosten Bestandsminderung an fertige und unfertige Erzeugnisse „ Gewinn der Periode“ Leistung – Nach Kostenträgern gegliedert Erlöse – Bestandsmehrung – „ Verlust der Periode“ — Merkmale - problemlos in Buchhaltung anwendbar - unterschiedliche Gliederung - Inventur notwendig - Globale Aussage des Betriebsergebnis — Verfahren + = (Umsatz) Erlöse der Periode Bestandserhöhungen Bestandsminderung Gesamtkosten Betriebsergebnis — Beispiel Erzeugnisse Erlöse Herstellungs- Vw-/Vertriebs- kosten kosten 1 50.000,00 € 5.000,00 € 2 80.000,00 € 10.000,00 € 163.200 Bestandsveränderung Erzeugnis 1 20.000 Bestandserhöhung Bestandsveränderung Erzeugnis 2 36.000 Bestandsminderung Gesamtkosten Betriebsergebnis 145.000 2.200 37 2. Umsatzkostenverfahren Kosten – – Betriebsergebnis nach Kostenträgern gegliedert Kosten der abgesetzten Produkte „ Gewinn“ der Periode Leistung – nach Kostenträgern gegliederte Erlöse „ Verlust“ der Periode — Merkmale - wenn in der Buchführung verwendet, dann Kostenstellenrechnung / Kostenträgerrechnung notwendig - Produktergebnisse werden sichtbar - keine Inventur notwendig - Nutzung zur Entscheidungsvorbereitung — Verfahren = Umsatzerlöse nach Erzeugnissen Herstellkosten des Umsatzes nach Erzeugnissen Verwaltungskosten / Vertriebskosten Betriebsergebnis — Beispiel Leistung / Kosten Umsatzerlöse Herstellungskosten Umsatz Verwaltung- / Vertriebskosten Erzeugnisergebnis Betriebsergebnis Erzeugnis 45.000,00 € 30.000,00 € 5.000,00 € 10.000,00 € Erzeugnis 1 abgesetzte Menge wurde auch produziert 300 Stk. x 100,00 HK 50.000,00, prod. Menge 500 = HK/Stk. 100,00 Erzeugnis 2 400 Stk. verursachten HK von 80.000,00 200 Stk. (600-400) wurden zusätzlich abgesetzt 200 Stk. sind mit 180,00 zu bewerten 38