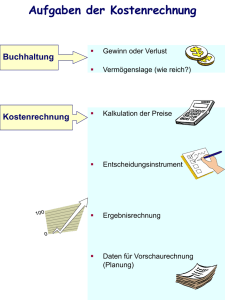

Kosten und Leistungsrechnung

Werbung

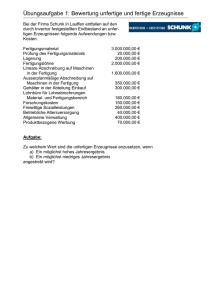

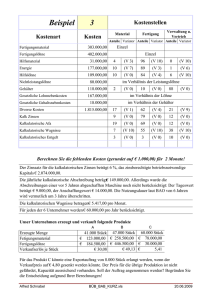

Kosten und Leistungsrechnung • Ausgaben – Aufwand – Kosten Beispiele bilanzielle Abschreibung Ausgaben kalkulatorische Abschreibung 1 Aufwand 2 Kauf einer Maschine 3 kalkulatorischer Unternehmerlohn 4 neutraler Zweckaufwand Aufwand 5 Spende einer Kapitalgesellschaft Löhne und Gehälter 6 Grundkosten Anders- Zusatzkosten kosten Kosten • Einnahmen – Ertrag – Leistungen Beispiele Bestandsmehrungen Einnahmen 1 Erträge Kundenvorauszahlung Zinsertrag, Mietertrag 2 neutraler Ertrag 3 4 betriebliche Erträge Leistungen Umsatzerlöse Kostenartenrechnung – nach dem Grund der Entstehung • • • • • • • Stoffkosten (Roh-, Hilfs- und Betriebsstoffe) Arbeitskosten (Löhne und Gehäter) Abschreibungskosten (incl. kalkulatorische Abschreibung) Zinskosten (incl. Kalkulatorische Zinsen) Fremdienstkosten (Werbekosten, Versicherungen) Abgabekosten (Steuern, IHK-Beiträge) Wagniskosten (Diebstahl, Forderungsausfall) – nach dem Verhalten bei Beschäftigungsänderung • fixe Kosten (ändern sich mit wechselnder Kapazitätsauslastung nicht) • Variable Kosten (abhängig von der produzierten Menge) – nach der Zurechenbarkeit auf einzelne Kostenträger • Einzelkosten (direkte Zurechenbarkeit ist möglich) • Gemeinkosten (direkte Zurechenbarkeit ist nicht möglich; fallen für mehrere Produkte gemeinsam an) Kostenstellenrechnung – Verteilung der Gemeinkosten auf die betrieblichen Kostenstellen (Betriebsabrechnungsbogen) • direkte Verteilung (z.B. durch Materialentnahmescheine) • indirekte Verteilung (durch Schlüssel) Hauptkostenstellen eines Industriebetriebes Material Fertigung Vertrieb Verwaltung Einkauf, Warenannahme, Materialprüfung, Lager Konstgruktion, Arbeitsvorbereitung, Werkstätten Fertigteillager, Werbung, Verkauf, Versand Kalkulation, Personal, Finanzbuchhaltung Kostenträgerrechnung (Kalkulationsschema) Fertigungsmaterial + Materialgemeinkosten = Fertigungslöhne + Fertigungsgemeinkosten = + = + + = + = + + = + = Materialkosten Fertigungskosten Herstellkosten Verwaltungsgemeinkosten Vertriebsgemeinkosten Selbstkosten Gewinn Barverkaufspreis Kundenskonto Vertreterprovision Zielverkaufspreis Kundenrabatt Nettoverkaufspreis Ermittlung der Zuschlagssätze Materialge meinkosten zuschlagss atz Materialge meinkosten *100 Fertigungs material Fertigungs gemeinkost enzuschlag ssatz Fertigungs gemeinkost en *100 Fertigungs löhne Verwaltung sgemeinkos tenzuschla gssatz Verwaltung sgemeinkos ten *100 Herstellko sten Vertriebsg emeinkoste n *100 Vertriebsg emeinkoste nzuschlags satz Herstellko sten