Klausurvorbereitung - auf t

Werbung

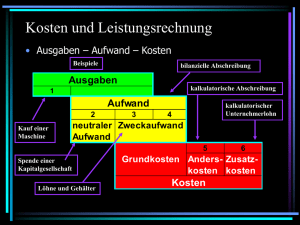

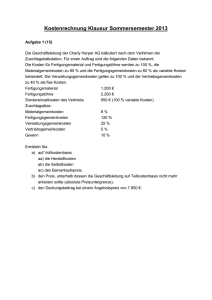

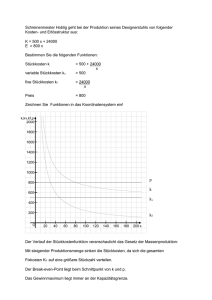

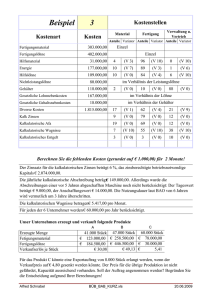

Klausurvorbereitung KostR 1606 1 Grundlagen des Rechnungswesen a) Drei Teilgebiete des Rechnungswesens sind die Finanzbuchhaltung, die Betriebsbuchhaltung und die kurzfristige Erfolgsrechnung. Grenzen Sie diese Teilgebiete voneinander ab. b) Die handelsrechtlichen Buchführungspflichten gelten für jeden „Kaufmann“, wobei der „Kaufmann“ im Handelsgesetzbuch HGB beschrieben wird als „Ist-Kaufmann“, „Kann-Kaufmann“ oder „Form-Kaufmann“. Grenzen Sie diese Kaufmannsbegriffe voneinander ab. c) Was wird im Rechnungswesen mit „Einzahlungen“ und „Auszahlungen“ beschrieben? d) Was wird im Rechnungswesen mit „Einnahmen“ und „Ausgaben“ beschrieben? e) Was wird im Rechnungswesen mit „Erträgen“ und „Aufwendungen“ beschrieben? f) Was unterscheidet in der Finanzbuchhaltung „betriebliche Erträge“ von „neutralen Erträgen“? Geben Sie jeweils ein Beispiel. g) Wie lassen sich neutrale Erträge bzw. neutrale Aufwendungen weiter differenzieren? h) Was wird im Rechnungswesen mit „Leistungen“ und „Kosten“ beschrieben? i) Differenzieren Sie den in der Finanzbuchhaltung definierten Aufwand von den in der Betriebsbuchhaltung definierten Kosten. Geben Sie Beispiele. j) Wie unterscheiden sich „Grundkosten“ und „kalkulatorische Kosten“? Nennen Sie Beispiele. k) Untersuchen Sie den Geschäftsvorfall: „Kauf eines PKWs für den Außendienst am 1. August und Bezahlung des Rechnungsbetrages von 35.000 Euro am 1. September“, indem Sie eine Zuordnung zu Auszahlung, Ausgabe, Aufwand und Kosten für den 1. August und den 1. September vornehmen. l) Untersuchen Sie den Geschäftsvorfall: „Kauf einer Produktionsanlage am 1. August und taggenaue Überweisung des Rechnungsbetrages von 200.000 Euro vom betrieblichen Bankkonto“, indem Sie eine Zuordnung zu Auszahlung, Ausgabe, Aufwand und Kosten vornehmen. Ändert sich die Beurteilung, wenn die Produktionsanlage am 1. August gekauft und Ratenzahlung (1. September: 120.000 Euro, 1. Oktober: 80.000 Euro) vereinbart wird? Nehmen Sie die Zuordnung zu Auszahlung, Ausgabe, Aufwand und Kosten für den 1. August, den 1. September und den 1. Oktober vor. m) Untersuchen Sie den Geschäftsvorfall: „Verbrauch von Rohmaterial (Lagerentnahme) im Wert von 500 Euro in der Produktion“, indem Sie eine Zuordnung zu Auszahlung, Ausgabe, Aufwand und Kosten vornehmen. n) Untersuchen Sie den Geschäftsvorfall: „Hotelunterbringung des Geschäftsführers der niederländischen Tochtergesellschaft im Wert von 800 Euro gegen Barzahlung“. Ändert sich die Beurteilung, wenn die Unterbringung bei identischem Leistungsumfang im unternehmenseigenen Gästehaus erfolgt? 2 Kostenkategorien und Kostenfunktion a) b) c) d) Wie unterscheiden sich Einzelkosten, Gemeinkosten und Sondereinzelkosten? Differenzieren Sie Gesamtkosten, Durchschnitts- bzw. Stückkosten sowie Grenzkosten. Was ist eine „Kostenfunktion“? Es ist sind zwei Kombinationen aus Leistungsmengen x und Gesamtkosten K bekannt: x1=100 und K1=1 000 sowie x2=200 und K2=1 200. Ermitteln Sie aus diesen Angaben die lineare Kostenfunktion. Wie hoch ist die Break-Even Menge bei einem Preis von p=9,00? 1 Klausurvorbereitung KostR 1606 e) Differenzieren Sie variable Kosten, Fixkosten und sprungfixe Kosten. Wie können variable Kosten anhand ihres Reagibilitätsgrades weiter unterschieden werden? f) Differenzieren Sie primäre und sekundäre Kosten. g) Wodurch unterscheiden sich Vollkosten von Teilkosten? 3 Materialkosten a) Differenzieren Sie Roh-, Hilfs- und Betriebsstoffe und nennen Sie Beispiele. b) Drei Produkte A, B und C werden aus dem gleichen Rohmaterial in unterschiedlichen Ausführungen gefertigt. Ermitteln Sie aus den folgenden Daten den Materialverbrauch (Mengeneinheiten, ME) im Juli durch Skontration, Inventur und Rückrechnung (retrograde Methode). Interpretieren Sie die Ergebnisse. Inventurbestand am 01.07.: 120 ME, am 31.07.: 80 ME. Lieferungen am 06.07.: 150 ME, am 14.07.: 220 ME, am 21.07.: 100 ME. Lagerentnahmen am 03.07.: 100 ME, am 13.07.: 160 ME, am 20.07.: 120 ME, am 26.07.: 100 ME von Produkt A wurden 110 Einheiten hergestellt, wobei von einem Normalverbrauch von 1 ME Rohmaterial pro Einheit Produkt A auszugehen ist. von Produkt B wurden 100 Einheiten hergestellt, wobei von einem Normalverbrauch von 2 ME Rohmaterial pro Einheit Produkt B auszugehen ist. von Produkt C wurden 30 Einheiten hergestellt, wobei von einem Normalverbrauch von 5 ME Rohmaterial pro Einheit Produkt C auszugehen ist. c) Für eine Materialanschaffung liegen Angebote von drei Lieferanten (A, B und C) vor. Bewerten Sie die Angebote und ermitteln Sie den jeweils günstigsten Einstandspreis pro Stück für Bestellungen über 100, 200 und 500 Stück. Preis (Euro/St.) Bonusmenge (Stück) bei Bestellmenge von mehr als … Stück Mengenrabatt (% vom Stückpreis) bei Bestellmenge von mehr als … Stück Mindermengenzuschlag (%) bei Bestellmenge von weniger als … Stück Versandkosten pauschal (Euro/St.) Versandkosten mengenabhängig (Euro/St.) bei Bestellmenge von weniger als … Stück Skonto (% vom Zieleinkaufspreis) bei Zahlung innerhalb von … Tagen Bezugsnebenkosten (Euro/Auftrag) A 4,40 0 0 10% 400 10% 400 0,00 0,10 100 2% 14 0,00 B 4,50 20 200 0% 0 0% 0 0,10 0,00 0 2% 14 0,00 C 4,30 0 0 8% 150 0% 0 0,20 0,00 0 0% 0 30,00 2 Klausurvorbereitung KostR 1606 d) Für den Entnahmen Charge-Nr. 01 02 03 Lieferdatum 02.07.12 09.07.12 20.07.12 Monat Juli Datum Mengen M[-] Menge M[+] 400 700 300 werden fol01.07.12 0 Stückpreis p 2,40 2,60 2,80 03.07.12 300 gende DaWert W[+] 960,00 1 820,00 840,00 10.07.12 300 ten erfasst: 16.07.12 150 Anfangsbestand = 0, drei Materiallieferungen („Chargen“) zu je19.07.12 100 weils unterschiedlichen Preisen, Entnahmen zu mehreren Termi24.07.12 300 nen (siehe Tabellen). Welcher Stückpreis ist für die Entnahme am 31.07.12 50 24.07. anzusetzen? Verwenden Sie für Ihre Berechnungen folgenSumme 1 200 de Verfahren: Permanent-Fifo, Permanent-Lifo und PermanentDurchschnittspreis. Führen Sie eine Nachkalkulation mit den Verfahren Perioden-Durchschnittspreis und Perioden-Lifo durch. 4 Personalkosten a) Nennen und diskutieren Sie jeweils zwei Aspekte, die für bzw. gegen Akkordlohn als Entlohnungsform in der Fertigung sprechen. b) In der Produktion wird „Akkord“ gearbeitet mit folgenden Daten: Grundentgelt 12,00 Euro/Std., Akkordzuschlag: 15%, Istleistung: 8 Stück/Std. Berechnen Sie den Akkordlohn, wenn eine Normalleistung von 6 Stück/Std. unterstellt wird. c) In der Produktion wird „Akkord“ gearbeitet mit folgenden Daten: Vorgabezeit 6 Minuten/Stück, Minutenfaktor 0,25 Euro/Minute, Istleistung 15 Stück/Stunde. Berechnen Sie den Akkordlohn. d) Auf dem „Erdbeerhof Klein-Bümmerstede“ arbeitet Erntehelfer Bogdan im Stückakkord mit folgenden Daten: Grundentgelt 6,60 Euro, Akkordzuschlag 20%, Normalleistung 2,0 Stiegen/Stunde, Istleistung 2,25 Stiegen/Stunde. Auf dem nahegelegenen „Biohof Wardenburg“ werden die Erdbeeren ebenfalls im Akkord geerntet. Erntehelferin Magda arbeitet dort im Zeitakkord mit folgenden Daten: Minutenfaktor 0,1500 Euro/Minute, Vorgabezeit 30 Minuten/Stiege, Istleistung 2,5 Stiegen/Stunde. Werden in beiden Fällen die Vorgaben des Mindestlohns (für Erntehelfer 2016: 8,00 Euro/Stunde) eingehalten? Wie hoch sind die Akkordlöhne jeweils für Bogdan und Magda? 5 Kalkulatorische Kosten a) Wie unterscheiden sich kalkulatorische Abschreibungen von den Abschreibungen in der Finanzbuchhaltung? b) Für die Berechnung der kalkulatorischen Abschreibung ist bekannt: Anschaffungswert 53 000 Euro, Nutzungsdauer 5 Jahre, Restwert am Ende der Nutzungsdauer (Liquidationserlös) 8 000 Euro. Berechnen Sie die kalkulatorische Abschreibung als lineare Abschreibung, arithmetisch degressive Abschreibung und geometrisch degressive Abschreibung und berechnen Sie für jedes Jahr der Nutzungsdauer die jeweiligen Restbuchwerte. c) Eine Produktionsanlage wird zu 40 000 Euro angeschafft. Die Gesamtleistung der Produktionsanlage wird mit 10 000 Leistungseinheiten geschätzt, wobei im 1. Jahr 2 500 Leistungseinheiten (LE), im 2. Jahr 3 000 LE, im 3. Jahr 2 000 LE und im 4. Jahr 2 500 LE in Anspruch genommen werden. Anschließend kann davon ausgegangen werden, dass die Produktionsanlage noch einen Restwert (Liquidationserlös) von 1 000 Euro hat. Berechnen Sie die kalkulatorische Abschreibung in Form einer Leistungsabschreibung. 3 Klausurvorbereitung KostR 1606 d) Warum werden in der Betriebsbuchhaltung kalkulatorische Zinsen berücksichtigt? e) Ein Unternehmen verfügt über die unten aufgelisteten Werte im Anlagevermögen (AV) und Umlaufvermögen (UV). Berechnen Sie die kalkulatorischen Zinsen bei einem Zinssatz von 10%. nicht abnutzbares AV: 280 000 (Anschaffungswerte) abnutzbares AV: 400 000 (Anschaffungswerte) kumulierte kalkulatorische Abschreibungen auf abnutzbares AV: 160 000 nicht genutzte Produktionshalle (im abnutzbaren AV enthalten): 60 000 (Restwert) UV: 80 000 (Durchschnittswert) spekulative Anteile an einem Investmentfonds (im UV enthalten): 10 000 Kundenanzahlung: 10 000 f) Was sind kalkulatorische Wagnisse und warum werden sie in der Betriebsbuchhaltung berücksichtigt? Nennen Sie ein Beispiel für ein kalkulatorisches Wagnis. 6 Betriebsabrechnungsbogen a) Woraus setzen sich Herstellkosten und Selbstkosten zusammen? b) Führen Sie mit Hilfe eines Betriebsabrechnungsbogens die Abrechnung der Hilfskostenstellen (Allgemein 1, Allgemein 2, HiKo 1, HiKo 2) auf die Hauptkostenstellen (Material, HaKo 1, HaKo 2, Verwaltung, Vertrieb) durch. Berechnen Sie auch den Materialgemeinkostenzuschlagsatz, den Fertigungsgemeinkostenzuschlagsatz, den Verwaltungsgemeinkostenzuschlagsatz und den Vertriebsgemeinkostenzuschlagsatz. Gemeinkosten Kosten gesamt (Euro) Erfassung Kostenart Energie 200,00 Verteilungsmaßstab Einheiten Allgemein 1 Allgemein 2 Material Hilfskostenstellen Hauptkostenstellen HiKo 1 HaKo 1 HiKo 2 270,00 40,00 10,00 0,00 0,00 0,00 820,00 200,00 70,00 110,00 0,00 0,00 Hilfslöhne 6 000,00 Euro 380,00 800,00 2 730,00 1 320,00 450,00 0,00 0,00 320,00 0,00 80 000,00 Euro 2 800,00 3 200,00 3 400,00 3 800,00 12 200,00 25 100,00 12 200,00 10 500,00 6 800,00 Zinsen 1 000,00 Euro 40,00 60,00 120,00 60,00 140,00 150,00 170,00 180,00 80,00 Abschreibungen 1 000,00 Euro 80,00 110,00 100,00 200,00 80,00 180,00 170,00 40,00 40,00 sonstige Kosten 12 000,00 1,00 1,00 1,00 2,00 4,00 8,00 3,00 2,00 2,00 176 499,20 251 091,60 Euro Allgemein 1 m2 Allgemein 2 Schlüssel Fertigung HiKo 1 Fertigung HiKo 2 c) 20,00 90,00 130,00 350,00 HaKo 2 Euro Einzelkosten 40,00 Vertrieb 1 200,00 Beschäftigte 50,00 Verwaltung Hilfs- & Betriebsstoffe Gehälter Umlage Kostenstellen Fertigung 48 440,00 100,00 300,00 100,00 100,00 100,00 150,00 100,00 50,00 4,00 1,00 3,00 4,00 5,00 2,00 1,00 Schlüssel 6,00 4,00 Schlüssel 9,00 11,00 Im Fertigteillager, das der Kostenstelle „Vertrieb“ zugerechnet wird, soll ein neuer Regallagerplatz eingerichtet werden. Zu diesem Zweck werden von der Kostenstelle „Material“ die erforderlichen Bleche und Profile im Wert von 4 000 Euro zur Verfügung gestellt. Die Arbeiten im Wert von 10 000 Euro werden von Mitarbeitern der Kostenstelle „Fertigung“ durchgeführt. Verrechnen Sie diese innerbetriebliche Leistung nach dem Kostenartenverfahren und nach dem Kostenstellenausgleichsverfahren. Einzelkosten Gemeinkosten von: Material von: Fertigung Kostenarten und Kostenstellen Material (Mat) Fertigung (Fert) Verwaltung (Vw) 20 000,00 60 000,00 0,00 16 000,00 180 000,00 59 600,00 innerbetriebliche Leistungen (Einzelkosten) 4 000,00 für: Vertrieb 4 000,00 10 000,00 für: Vertrieb 10 000,00 Vertrieb (Vt) 0,00 44 700,00 4 Klausurvorbereitung KostR 1606 d) Zwischen zwei Kostenstellen KSt 1 und KSt 2 findet ein innerbetrieblicher Leistungsaustausch gem. nebenstehender Tabelle statt. Führen Sie die innerbetriebliche Leistungsverrechnung nach dem Gleichungsverfahren durch. KSt 1 KSt 2 primäre Gemeinkosten Kp Leistungseinheiten x 200,00 LE1 500,00 LE2 x12 - 10,00 LE1 10,00 LE1 x21 50,00 LE2 - 50,00 LE2 innerbetriebliche Leistungen 15 000,00 Euro 30 000,00 Euro 7 Kalkulation a) Erläutern Sie die drei Prinzipien der Zurechnung von Kosten auf Kostenträger b) Nennen Sie die vier am häufigsten verwendeten Verfahren der Kalkulation mit Vollkosten und skizzieren Sie deren Anwendungsmöglichkeiten c) Wie unterscheidet sich die einstufige summarische Divisionskalkulation von der einstufigen differenzierenden Divisionskalkulation? d) In einem Unternehmen wird mit Selbstkosten von 53 835,00 Euro eine Menge von 270 Stück eines Erzeugnisses hergestellt. Ermitteln Sie die Stückkosten mit Hilfe einer einstufigen summarischen Divisionskalkulation. e) In dem Unternehmen aus Frage d) werden Kosten in den folgenden Kostengruppen erfasst: Materialkosten 14 280 Euro, Fertigungskosten 21 610 Euro, Vertriebskosten 7 178 Euro und Verwaltungskosten 10 767 Euro. Ermitteln Sie die Stückkosten je Kostengruppe und die Stückkosten des Erzeugnisses mit Hilfe einer einstufigen differenzierenden Divisionskalkulation. f) In dem Unternehmen aus Frage e) stellt sich heraus, dass zwar 270 Stück des Erzeugnisses hergestellt, aber nur 240 Stück verkauft wurden. Ermitteln Sie unter diesen Voraussetzungen die Stückkosten des Erzeugnisses mit Hilfe einer zweistufigen Divisionskalkulation. Ermitteln Sie auch den Wert des Lagerzugangs. g) In dem Unternehmen aus Frage e) soll für die Kalkueinstufige Äquivalenzziffernkalkulation lation berücksichtigt werden, dass nicht nur ein ErLeistungsÄquivalenzSorte zeugnis, sondern drei voneinander unterschiedliche menge (x i) ziffer (ai) Erzeugnisse A, B und C hergestellt werden. Aufgrund (1) (2) (3) der Ähnlichkeit der Erzeugnisse („Sorten“) soll eine A 100 100% Kalkulation der Stückkosten mit Hilfe einer einstufiB 80 145% gen Äquivalenzziffernkalkulation durchgeführt werC 90 70% den. Die dafür erforderlichen Daten ergeben sich aus der nebenstehenden Tabelle. h) Eine weitergehende Gliederung der zweistufige Äquivalenzziffernkalkulation Kosten in dem Unternehmen aus Frasonstige LeistungsMaterial ge g) führt zu der Erkenntnis, dass die Kosten Sorte menge (x i) Materialkosten bei den drei ErzeugÄquivalenzziffern nissen A, B und C stark unterschiedA 100 100,00% 100,00% lich sind. Aus diesem Grunde soll eine B 80 70,00% 200,00% zweistufige ÄquivalenzziffernkalkulaC 90 30,00% 95,00% tion durchgeführt werden, in der eine Reihe von Äquivalenzziffern für Materialkosten und eine weitere Reihe für die alle übrigen („sonstigen“) Kosten verwendet wird (siehe nebenstehende Tabelle. 5 Klausurvorbereitung KostR 1606 i) Die Kostenstruktur in dem Unternehmen aus Frage h) wird noch detaillierter erfasst, um eine differenzierende Zuschlagskalkulation auf Vollkostenbasis durchführen zu können. Die nun zur Verfügung stehenden Daten können der folgenden Tabelle entnommen werden. Berechnen Sie den Materialgemeinkostenzuschlagsatz, den Maschinenstundensatz, den Verwaltungsgemeinkostenzuschlagsatz, den Vertriebsgemeinkostenzuschlagsatz und die Selbstkosten pro Stück der drei Erzeugnisse A, B und C. Lagerbestandsänderungen sind nicht zu berücksichtigen, d.h. die gesamte Produktion wird auch verkauft. Zuschlagskalkulation 1 (eine Fertigungskostenstelle) Kosten Einheit MatGK (Materialgemeinkosten) Euro FertGK - kalkulatorische Abschreibung Euro - kalkulatorische Zinsen Euro - Servicepauschale Euro - Energie Euro - Verbrauchsmaterial Euro - Gehälter Fertigung Euro - Summe Fertigungsgemeinkosten Euro VwGK (Verwaltungsgemeinkosten) Euro VtGK (Vertriebsgemeinkosten) Euro MatEK (Materialeinzelkosten) Produktion/Absatz Bearbeitungszeit p (Verkaufspreis) j) Euro St. Min./St. Euro/St. Produkt A 2 600,00 100 30 210,00 Produkt B 1 440,00 80 60 180,00 Produkt C 720,00 90 20 170,00 S 9 520,00 320,00 30,00 300,00 800,00 160,00 20 000,00 21 610,00 10 767,00 7 178,00 S 4 760,00 270 Führen Sie unter Verwendung der Daten aus Frage i) eine kurzfristige Erfolgsrechnung durch. Die dafür zu berücksichtigenden Verkaufspreise betragen für Produkt A: 210,00 Euro, für Produkt B: 180,00 Euro und für Produkt C: 170,00 Euro. Alle hergestellten Erzeugnisse werden zu diesen Preisen verkauft (keine Produktion auf Lager). 6 Klausurvorbereitung KostR 1606 k) Aus der Bearbeitung von Frage j) resultiert die Erkenntnis, dass zwei der drei Erzeugnisse das Unternehmensergebnis negativ beeinflussen. Überprüfen Sie, ob bei Elimination jeweils eines dieser Erzeugnisse und Beibehaltung der Produktionsmengen für die beiden übrigen Erzeugnisse das Unternehmensergebnis verbessert werden kann. Führen Sie dazu auf der Basis der zu den Fragen i) und j) bereit gestellten Daten eine Deckungsbeitragsrechnung durch. Als variable Kosten der Fertigung (Einheit: Euro/Std.) sind zu berücksichtigen: Kalkulatorische Abschreibungen, Energie und Verbrauchsmaterial. Alle übrigen Kosten mit Ausnahme der Materialeinzelkosten (Einheit: Euro/St.) sind fixe Kosten (Einheit: Euro). Gehen Sie davon aus, dass sich die Fixkosten durch die Elimination eines Erzeugnisses nicht ändern. Deckungsbeitragskalkulation 1 (eine Kostenstelle) variable Kosten (Euro/Std.) MatGK (Materialgemeinkosten) FertGK - kalkulatorische Abschreibung - kalkulatorische Zinsen - Servicepauschale - Energie (Verbrauch) - Verbrauchsmaterial - Gehälter Fertigung VwGK (Verwaltungsgemeinkosten) VtGK (Vertriebsgemeinkosten) S MatEK (Materialeinzelkosten) Produktion/Absatz Bearbeitungszeit p (Verkaufspreis) Einheit Euro Euro/Std. Euro Euro Euro/Std. Euro/Std. Euro Euro Euro Einheit Euro/St. St. Min./St. Euro/St. f v f f v v f f f Fixkosten (Euro) 9 520,00 2,00 30,00 300,00 5,00 1,00 v Produkt A 26,00 100 30 210,00 Produkt B 18,00 80 60 180,00 8,00 Produkt C 8,00 90 20 170,00 20 000,00 10 767,00 7 178,00 47 795,00 S 270,00 l) Fortsetzung von Frage k): Ein Großabnehmer fragt 125 Stück von Produkt A zum Preis von 200,00 Euro pro Stück an. Mit einer Übernahme dieses Auftrages wäre die Verpflichtung verbunden, Produkt A fortan exklusiv nur noch an diesen Großabnehmer zu verkaufen. Sie stellen fest, dass eine Übernahme dieses Auftrages und die Herstellung der Produkte B und C in den bislang geplanten Mengen mit der vorhandenen Kapazität von 160 Stunden nicht möglich ist. Bestimmen Sie im Hinblick auf diese Engpasssituation das gewinnoptimale Produktionsprogramm und berechnen Sie das dann erzielbare Unternehmensergebnis. m) Fortsetzung von Frage l): Die Kapazität lässt sich kurzfristig erweitern, wobei allerdings zusätzliche Fixkosten in Höhe von 500,00 Euro entstehen. Diese Erweiterung ist ausreichend, die durch den Großauftrag verursachten Kürzungen in der Produktion wieder rückgängig zu machen, d.h. Sie produzieren nun neben dem Großauftrag wieder die ursprünglichen Mengen der Produkte B und C. Verbessert diese Kapazitätserweiterung das Unternehmensergebnis? Gehen Sie davon aus, dass sich die variablen Kosten pro Stunde Maschinenlaufzeit nicht ändern. 7