23.02.2002

Werbung

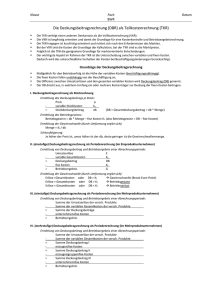

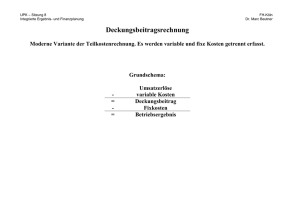

BWL III II. Fragestellung 23.02.2002 1b Welche unternehmerischen Aktivitäten werden welche Kosten verursachen? U = Untergrenze PU1 = 5,50 ; PU2 = 6,50 Annahme: P1 = 6,- ; P2 = 10,- (beim Verkauf erzielte Preise) (bei einem Einkaufspreis P1 = 5,- ; P2 = 6,- ) Dann: 120.000,- + 100.000,- = 220.000,Volle kostendeckende Bedingung: P2 P2 P2 P2 = = = = 24,- – 2P1 24,- – (2 6,-) 24,- – 12,12,bei P1 = 6,- ( 120.000,- + 120.000,-) = 240.000,- Da bereits P1 / P2 nicht Vollkostendecken : P1 = 6,- ; P2 = 10,- (beim Verkauf erzielte Preise) = 220.000, Großhandel nicht betrieben. Folglich BE (Betriebsergebnis): Leistung (Einnahmen) 0,-- Kosten: Mietkosten von Lagerverwaltung Opportunitätskosten 14.000,-20.000,-30.000,-- (Gehalt in Angestelltenverhältnis) Opportunitätskosten Zins Summe 1.000,-65.000,-- Betriebsergebnis am Ende des Jahres - 65.000,-(diese Kosten stehen fest und sind nicht abänderbar, ob man Umsatz macht oder nicht) Deckungsbeitrag für Produkt 1: d = Deckung; ek = Einzelkosten d1 = P1 – ek1 d1 = 6,- – ( 5,- + 0,50 ) d1 = 0,50 Deckungsbeitrag für Produkt 2: D2 = P2 – ek2 D2 = 10,- – ( 6,- + 0,50 ) D2 = 3,50 Folglich BE (Betriebsergebnis): Perioden – Deckungsbeitrag für Produkt 1 D = Perioden-Deckungsbeitrag X = Menge d = Deckung D1 = d1 X1 D1 = 0,50 20.000 = 10.000,-- D2 = d2 X2 D2 = 3,50 10.000 = 35.000,-- Summe D1 + D2 = 45.000,-- Seite 1 von 10 BWL III Betriebsergebnis D (Perioden-Deckungsbeitrag) Differenz 23.02.2002 = – 65.000,-= + 45.000,-= – 20.000,-- Kosten der Betriebsbereitschaften: GK = GK1,2 = Fragestellung 2 ( Gemeinkosten 65.000,-– 20.000,-– 65.000,-- (Gemeinkosten bleiben unverändert. ) Ergo: es entstehen Verluste in Höhe von 20.000,- € Fragestellung 2 S hat sich für die Unternehmensgründung entschieden. Er hat sein Angestelltenverhältnis und das Sparguthaben gekündigt, die betrieblichen Miet- und Arbeitsverträge für ein Jahr abgeschlossen, jedoch noch keine Waren eingekauft. Ab welchem Verkaufspreis je Produkt wird er jetzt für ein Jahr bereit sein, Waren einzukaufen und zu verkaufen? Unterstellen Sie: a) S kann vor Ablauf des Jahren keine andere Tätigkeit mehr finden und will auf keinen Fall untätig sein. Kosten: Mietkosten von 14.000,-Lagerverwaltung 20.000,-Opportunitätskosten 30.000,-(Gehalt in Angestelltenverhältnis) Opportunitätskosten Zins 1.000,-- Summe 65.000,-+ P1 (5,50 * 20.000) = 110.000,-+ P2 (6,50 * 10.000) = 65.000,-Gemeinkosten + Einkauf – 240.000,-Einnahmen + 220.000,-- bei (P1 = 6,- ; P2 = 10,-) Differenz – 20.000,-1. Möglichkeit: günstigeren Einkaufspreis aushandeln: (für P1 = 4,5 ; und für P2 = 5,-) dann: 20.000 * (4,50 + 0,50) – 100.000,+ 10.000 * (5,-- + 0,50) – 55.000,Einkaufsumme = – 155.000,+ Gemeinkosten – 65.000,Gemeinkosten + Einkauf = – 220.000,Verkaufspreis (P1 = 6,- ; P2 = 10,-) + 220.000,Differenz/Betriebsergebnis = 0,- Vollkostendeckend b) Einkaufspreise (einschl. Nebenkosten ) lt. Tabelle unter I. (Mitschriften vom 16.02.2002) 2. Möglichkeit: Man könnte P1 um 1,- € beim Verkauf erhöhen) = (P1 = 7,- € und P2 = 10,- €) dann: 20.000 * (5,00 + 0,50) = 110.000,- (Einkauf) + 10.000 * (6,00 + 0,50) = 65.000,- (Einkauf) Summe = 175.000,+ Gemeinkosten + 65.000,Summe = 240.000,Verkaufspreis (P1 = 7,- ; P2 = 10,-) - 2240.000,- (140.000,- + 100.000,- = 240.000,-) Differenz/Betriebsergebnis = 0,- Vollkostendeckend Seite 2 von 10 BWL III 23.02.2002 Fragestellung 3 Sachverhalt wie unter 2., jedoch hat S von jeder Waschpulver-Sorte bereits 500 Pakete eingekauft. Zu welchem Preis wird er diese Pakete notfalls verkaufen? PU1* = 0,50 ; PU2* = 0,50 (Verpackungs- und Versandkosten) Darüber hinaus: Einkaufskosten (€/Paket) + Bereitschaftskosten (65.000,-) Anmerkung: Jeder Preis über 0,- € liefert einen gewissen Deckungsbeitrag zu ohnehin schon entstandenen Kosten. DB = Deckungsbeitrag Disponibel Kosten = (so beschaffen, dass man darüber disponieren/verfügen kann) Allgemeine Definition zu „Deckungsbeitrag“ = DB DB = Nettoerlös (minus) - noch disponible (verfügbare) Kosten ES = Entscheidungssituation ES1: Großhandel überhaupt gründen? (noch keine Verpflichtungen) noch alle Kosten disponible (vermeidbar) Vollkostenkalkül. (obwohl Zurechnungsprobleme) ES2: Betriebsbereitschaft vorhanden, aber noch keine Handelsprodukte eingekauft und verkauft Kosten der Betriebsbereitschaft nicht mehr disponible Teilkostenkalkül mit den Einzelkosten ES3: Betriebsbereitschaft vorhanden und bereits Handelsprodukte eingekauft Teilkostenkalkül mit einem Teil der Einzelkosten Bis hierhin = ex – ante- Entscheidungen (mit dem Blick in die Zukunft/Kalkulationen) Fragestellung 4: (P1 = 5,- ; P2 = 15,- ) = Verkaufspreise Angenommen, alle Kosten haben im Gründungsjahr genau die vorausgeschätzte Höhe angenommen und die Verkaufspreise haben 5,-- € für Produkt 1 und 15,-- € für Produkt 2 betragen. a) Auf welchen Betrag beläuft sich das Betriebsergebnis mit und ohne Berücksichtigung von Opportunitätskosten? b) Ist es ratsam, ein Produkt für die nächste Periode aus dem Sortiment zu nehmen? BER = Betriebsergebnisrechnung BER kurzfristige Erfolgsrechnung Ergebnis 6 ( Teilkostenkalkül mit einem Teil der Einzelkosten) Welche Kosten für die Bestimmung von Preisuntergrenzen relevant sind, hängt von der konkreten Entscheidungssituation ab sowohl Voll- als auch Teilkostenkalkül Zielführend Seite 3 von 10 BWL III 23.02.2002 Leistungen: P1 = 5,- * 20.000 Pakete + P2 = 15,- * 10.000 Pakete = P1 / P2 = 250.000,-- € (beim Verkauf erzielte Summe) - pagatorische Kosten - 209.000,-- € 240.000,-- € - kalkulierte Kosten (Opportunitätskosten) - 31.000,-- € = 10.000,-- € = BE (Betriebsergebnis) Fazit Großhandelsgründung war richtig Andere Darstellung: d = Deckung; ek = Einzelkosten d1 = P1 – ek1 d1 = 5 – 5,50 d1 = – 0,50 d2 = P2 – ek2 d2 = 15 – 6,50 d2 = + 8,50 BE (Betriebsergebnis) D = Perioden-Deckungsbeitrag; GK = Gemeinkosten = D1 + D2 – GK = d1 X1 + d2 X2 – GK1,2 = – 0,50 20.000 + 8,50 10.000 – 65.000,-- € = – 10.000,-- € + 85.000,-- € – 65.000,-- € = + 10.000,-- € BE (Betriebsergebnis) Deckungsbeitrag K (Kosten) EK1 5,50 20.000 = 110.000,- € L (Leistung) L1 5,- 20.000 = 100.000,- € - 0,50 20.000 = - 10.000,- € 10.000,- € aus d1 EK2 6,50 10.000 = 65.000,- € D1 D2 8,50 10.000 = 85.000,10.000,- € aus GK1,2 L2 15,- 10.000 = 150.000,- € GK 1,2 65.000,- € L2 BE = 10.000,- € Seite 4 von 10 BWL III 23.02.2002 Ergebnis 7: Negativer Deckungsbeitrag ist ein Signal, über die Entfernung einer Leistung aus dem Leistungssortiment, nachzudenken. Aber Verbundeffekte, Menge/Preis, zu anderen Leistungen zu beachten. Mögliche Zusammenhänge: Komplementrarität im Beschaffungs-Produktions,- Absatzbereich Substitutionalität Verschiedene Bereiche ................. Ergebnis 8: DB = Deckungsbeitrag Verbundeffekte können dafür sprechen, Leistungen mit negativen DB im Sortiment zu belassen. D1 (Deckungsbeitrag) - 10.000,- € GK1,2 (Gemeinkosten) 65.000,- € D2 85.000,- € BE (Betriebsergebnis) 10.000,- € Teleologie = Lehre, dass die geschichtliche Entwicklung von vornherein zweckmäßig u. zielgerichtet angelegt sei. Teleologische Untersuchungsmethode Pluralistische Aufgabenstellung Aufgaben Funktionale Aufgaben (Endziele) formale Aufgaben (Strukturgleichheit von Realität und Abbildung) Operationale Aufgaben (Mittel der Zielerfüllung) Seite 5 von 10 BWL III 23.02.2002 Arbeitsunterlage Nr. 2 Zur Vorlesung „Kostenrechnung“ 1.2 Funktionale Aufgaben der Kostenrechnung 1.2.2 kontrollierende Vergangenheitsrechnung ex-post 1.2.1 entscheidungsorientierte Zukunftsrechnung ex-ante Andere Entscheidungsunterlagen Zur Betriebslenkung - Eigenfertigung - Fremdbezug lean management Ziel: mehr Fremdbezug auch „outsourcing“ genannt = Auslagerung von Vor- und Zwischenprodukten oder Vorleistungen/Dienstleistungen JIT = just in time (die Unternehmen ersparen sich die Lagerkosten in dem sie sich die Vorproduktionen/Faktoren nach Bedarf liefern lassen) Entscheidungsunterlagen zur Preisgestaltung (Vorkalkulation) - Anwahl unter alternativen Verfahrenstechniken (besser: Investitionsrechnung) Kauf oder Miete (Leasing) / Entscheidung Soriments,- oder Produktionsentscheidungen (werden getroffen) Externe Preisgestaltung Innerbetriebliche Preisgestaltung (Lenkungspreise) Extern: Marktleistungen Innerbetriebliche Leistungsverrechnung Kostenpreis Lenkungspreis über Lenkungspreis (pretiale Lenkung) (Gewinne werden An nächsthöhere Ebene weitergeleitet) Profitcenter Organisation (Profitbildung im einzelnen Bereichen/Abteilungen) Seite 6 von 10 BWL III Beschaffung 23.02.2002 Produktion Stufe 1,2,... Absatz Vorwärtsschreitende Kalkulation Absatzpreisuntergrenze Rückwärtsschreitende Kalkulation BeschaffungspreisObergrenze 1.2.2 kontrollierende Vergangenheitsrechnung ex-post BER (Betriebsergebnisrechnung) auf Vollkostenbasis K (Kosten) L (Leistung) Vollkosten EkA (Einzelkosten) VKA LA GKA (Gemeinkosten) BEA (Betriebsergebnis A) Mehrerlös aus Verkauf VKB Vollkosten B LB BEB (Betriebsergebnis B) VKC Vollkosten C LC BEC (Betriebsergebnis C) usw. usw. usw. VKN Vollkosten N LN BE N Seite 7 von 10 BWL III 23.02.2002 BER (Betriebsergebnisrechnung) auf Teilkostenbasis K (Kosten) L (Leistung) EKA Einzelkosten A LA DBA (Deckungsbeitrag A) EKB Einzelkosten B LB EKN GK A,B,C….N Gemeinkosten LN BE Kosten – Rechnung: Ermittlung der Herstellungskosten (Kalkulationsschema) Bilanz: Umrechnung Herstellungskosten (im HGB definiert) Wirtschaftlichkeit: = Erstellung einer gegebenen Menge und Qualität einer Leistung mit den geringsten Kosten [ WE / ZE = Währungseinheit pro Zeiteinheit ] oder [ WE / ME = Währungseinheit pro Mengeneinheit] Suche nach der Minimalkostenkombination (die am wenigsten Kosten verursachen) Kosten Leistung (Kosten)wirtschaftlichkeit ist eine notwendige, aber nicht hinreichende Bedingung der Gewinnmaximierung. [Definition: Notwendig z.B. um Clubmitglied zu werden muss man mind. 20 Jahre alt sein ] [Definition: Hinreichend z.B. um Clubmitglied zu werden kann man 30 Jahre alt sein ] Seite 8 von 10 BWL III Rentabilität: Relation (Rendite) 23.02.2002 von Gewinn zu Bezugsgröße - Eigenkapital - Gesamtkapital Eigenkapitalrentabilität Gesamtkapitalrentabilität Gewinn korrigiert im Fremdkapitalzinsen („return on investment“, ROI ) Wirtschaftlichkeit: Ist – Kosten Soll – Kosten (Vorgabekosten) Minimalkostenkombination Beispiel: Tatsächliche Produktionskosten a) 8,- € b) 6,- € - geringstmöglichen Produktionskosten (Minimalkostenkombination) - = 6,- € Nettoerlöse pro Stück 10,- € 5,- € Im Fall (1) Im Fall (2) Fall Preis Stückkosten Ergebnis 1 (1) (a) 10,- 8,- + 2,- = R, UW (rentabel aber unwirtschaftlich) 2 (1),(b) 10,- 6,- + 4,- = R, W (rentabel und wirtschaftlich) 3 (2),(a) 5,- 8,- - 3,- = UR, UW (unrentabel und unwirtschaftlich) 4 (2),(b) 5,- 6,- - 1,- = (nur minus eins) UR, W (unrentabel aber durchaus wirtschaftlich) (die Stückkosten sind relativ niedrig zum Preis) Normalkostenrechnung: Durchschnitt der Ist-Kosten vergangener Perioden Vorgabe- oder Sollkosten Als Plankosten als Normalkosten (zwischenperiodenvergleich) Zwischenbetrieblicher Vergleich Seite 9 von 10 BWL III 23.02.2002 Einflussfaktoren auf Kosten - Betriebsgröße Produktionsmenge Produktqualität Sortimentsfächerung (Sortimentsbreite) Standort Finanzstruktur Rechtsform und daraus entstandene Steuern Zwischenbetrieblicher Vergleich - Branchenvergleich Das alles führt zu: Punkt 1.3 Operationale Aufgaben Erfassung der Kosten Verrechnung der Kosten auf - Kostenträger oder - Kostenstellen oder - auf andere Kalkulationsobjekte ( EK (Einzelkosten), GK (Gemeinkosten Arbeitsunterlage 3) Punkt 1.4 Zweckpluralismus Grundrechnung Auswert ung 1 Auswert ung 2 Einzelauswertungen Traditionelle Kostenrechnung Kostenartenrechnung Kostenstellenrechnung Kostenträgerrechnung Seite 10 von 10