Infomaterial Sitzung 8 - Marc

Werbung

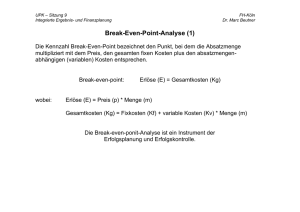

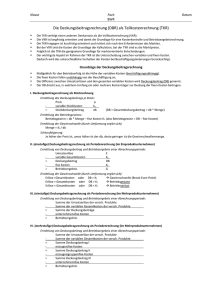

UPK – Sitzung 8 Integrierte Ergebnis- und Finanzplanung FH-Köln Dr. Marc Beutner Deckungsbeitragsrechnung Moderne Variante der Teilkostenrechnung. Es werden variable und fixe Kosten getrennt erfasst. Grundschema: = = Umsatzerlöse variable Kosten Deckungsbeitrag Fixkosten Betriebsergebnis UPK – Sitzung 8 Integrierte Ergebnis- und Finanzplanung FH-Köln Dr. Marc Beutner Mehrstufige Deckungsbeitragsrechnung Moderne Variante der Teilkostenrechnung. Es werden variable und fixe Kosten getrennt erfasst. = = = = Erlöse/Erzeugnis * Menge Variable Kosten/Erzeugnis * Menge Deckungsbeitrag I/Produktlinie Erzeugnisfixkosten Deckungsbeitrag II (Restdeckungsbeitrag) Deckungsbeiträge II für zusammengefasste Erzeugnis Erzeugsnisgruppenfixkosten Deckungsbeitrag III (Restdeckungsbeitrag) Deckungsbeiträge III für zusammengefasste Erzeugnisgruppen Unternehmensfixkosten Deckungsbeitrag IV (Betriebsgewinn) UPK – Sitzung 8 Integrierte Ergebnis- und Finanzplanung FH-Köln Dr. Marc Beutner Deckungsbeitragsrechnung - Regeln Ziel Wahl des optimalen Produktions- und Absatzprogramms Kurzfristige Preisuntergrenze ermitteln Langfristige Preisuntergrenze ermitteln Kapazitätsprobleme beheben Ermittlung der kritischen Menge (Break-Even-Menge) Regel Die Produkte mit den höchsten Deckungsbeiträgen werden vorrangig produziert. Deckung der variablen Stückkosten (Kv) Deckung der gesamten Kosten pro Stück (Kf + Kv) : Stückzahl Man rechne mit dem Relativen Deckungsbeitrag: Deckungsbeitrag pro Stück Zeiteinheit(Engpass) pro Stück Fixe Kosten (Preis pro Stück -Variable Kosten pro Stück) UPK – Sitzung 8 Integrierte Ergebnis- und Finanzplanung FH-Köln Dr. Marc Beutner Aufgabe 1 zur Deckungsbeitragsrechnung 1) In der Peusner GmbH werden drei Typen von Industriebohrmaschinen gebaut, die zu folgenden Umsatzergebnissen in einer Abrechnungsperiode führen. Umsatzerlöse/ St. Variable Kosten/St Erwarteter Absatz Bohrmaschine A 460,-- € Bohrmaschine B 2400,-- € Bohrmaschine C 1300,-- € 320,-- € 1920,-- € 700,-- € 2000 St 520 St. 1800 St. Die Fixkosten für das Unternehmen betragen 600.000 € pro Jahr. Sie werden üblicherweise gleichmäßig auf die Produkte verteilt werden, um die Produkte hinsichtlich ihres Beitrags zum Betriebsergebnis zu beurteilen. a) Ermitteln Sie bitte das erwartete Betriebsergebnis und machen Sie Vorschläge für eine Programmoptimierung. Durch Lohnsteigerungen erhöhen sich die variablen Kosten um 20%, der Fixkostenanteil steigt um 10 %. Zugleich wird bei Bohrmaschine A mit einen zunehmenden Preisdruck gerechnet. Möglicherweise sinkt der Preis auf 380,-- €. b) Zeigen Sie auf, welche Auswirkungen die Prognosen auf das Betriebsergebnis haben und entwickeln Sie Vorschläge zur Verbesserung des Betriebsergebnisses. UPK – Sitzung 8 Integrierte Ergebnis- und Finanzplanung FH-Köln Dr. Marc Beutner Aufgabe 2 zur Deckungsbeitragsrechnung Aufgabe 2) Für das kommende Jahr plant ein Unternehmen das Produktionsprogramm. Für das letzte Jahr sind folgende Daten in der Betriebsergebnisrechnung erfasst worden. Absatz Var. Kosten Fixe Kosten/Linie Kosten/Stück/Linie Erlöse/Stück/Linie Produktlinie A 2500 St. 4.300.000,-- € 1.250.000,-- € Produktlinie B 1500 St. 3.750.000,-- € 2.750.000,-- € Produktlinie C 1000 St. 1.350.000,-- € 600000,-- € 2420,-- € 3100,-- € 1900,-- € Weitere, den Produktlinien A und B gemeinsam zurechenbare Fixkosten fallen in Höhe von 1.350.000,-- € an. Die unternehmensbezogenen fixen Kosten betragen 900.000,-- €. Die Unternehmensleitung ist insbesondere mit dem Ergebnis der Produktlinie C unzufrieden und erwartet Verbesserungsvorschläge. Darauf entwickelt der Produktmananger C folgende Vorschläge: • Durch gezielte Werbemaßnahmen, speziell auf das Produkt C ausgelegt, könnte der Absatz für Produkt C um 25% gesteigert werden. Für die Werbemaßnahmen müssten ca. 100.000 € veranschlagt werden, die von dem Werbeetat des Unternehmens getragen werden sollten. • Durch die Anschaffung einer neuen Produktionsanlage (in Höhe von 1.400.000 €) könnten die variablen Kosten um 30% pro Stück gesenkt werden. Die voraussichtliche Nutzungsdauer der Anlage beträgt 5 Jahre; sie würde ca. 55.000,-- € zusätzliche Fixkosten/Jahr für Betriebsmittel und Wartung (Auszahlungen) verursachen. Die Kalkulatorischen Zinsen für die Fixkosten der Altanlage betragen 70.000,-- €. a) Untersuchen Sie diese beiden Vorschläge hinsichtlich ihrer Auswirkungen auf das Betriebsergebnis! b) Welche weiteren Ansatzpunkte sehen Sie für eine Verbesserung der Unternehmenssituation?