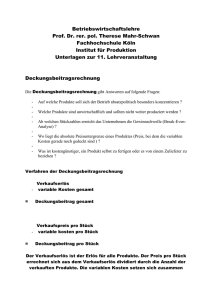

Deckungsbeitragrechnung_e

Werbung

Deckungsbeitragrechnung Variable Kosten sind immer proportionale Kosten. Sie ändern sich im gleichen Verhältnis zum Beschäftigungsgrad. Deckungsbeitrag = kann bezogen auf ein Stück oder auf einen Zeitraum (Periode) berechnet werden. Dient zur Deckung der Fixen Kosten des Unternehmens, sind die Fixen Kosten gedeckt, entsteht aus der Deckung ein Gewinn, da alle Aufwandskosten des Unternehmens gedeckt sind. Break-Even-Point / Gewinnschwellenmenge = Bei diesem Punkt macht das Unternehmen werden Verlust noch Gewinn, da alle Kosten gedeckt sind. Alles was über den Break-EvenPoint verkauft wird ist Gewinn, alles was unter diesem Punkt liegt, macht das Unternehmen Verlust. Beispiel für Deckungsbeitrag: Ein Unternehmen hat: Fixe Kosten von = 100 000 € Variable Kosten von = 20,00 € pro Stück Erlös von = 30,00 € pro Stück 30,00 € Erlös – 20,00 € Variable Kosten = Deckungsbeitrag von 10,00 € pro Stück. Fixe Kosten 100 000 € ---------------= -----------------= 10 000 Stück = Break Even Point Deckungsbeitrag 10,00 € pro Stück (Bei dieser Verkauften Stückzahl sind die Aufwendungen des Unternehmens gedeckt. Kein Gewinn und Verlust) Erstellt von Bahls Jürgen PGN Roth L70 Grafisches Beispiel des Deckungsbeitrag: Deckungsbeitrag pro Stück Erlös 30,00 € pro Stück Deckungsbeitrag pro Stück von 10,00 € Erlöse / Umsatz Variablen Kosten Variable Kosten pro Stück 20,00 € Das Produkt aus diesem Beispiel kann bis zu den Variablen Kosten verkauft werden bis zu einem Preis von 20,00 € noch verkauft werden, alles was unter 20,00 € liegt, macht das Unternehmen Verlust bei der Produktion. In diesem Beispiel muss das Unternehmen 10 000 Stück verkaufen damit alle Kosten gedeckt sind durch das Produkt (Variable Kosten und Fixe Kosten) gedeckt sind, dann hat das Unternehmen keinen Verlust aber auch noch keinen Gewinn, erst wenn über 10 000 Stück verkauft werden hat das Unternehmen einen Gewinn erzielt, daraus ergibt sich, wenn das Unternehmen aber weniger als 10 000 Stück verkauft, macht es Verlust, weil die Fix Kosten des Unternehmen noch nicht gedeckt sind. Deckungsbeitrag Rechnung als Stückrechnung : - Verkaufspreis pro Stück Variable Stückkosten = Deckungsbeitrag pro Stück - Fixe Kosten je Stück = Erfolg/Verlust je Stück Deckungsbeitrag Rechnung als Periodenrechnung : - Umsatzerlöse Variable Kosten der Abrechnungsperiode 650 Stück x 200 € 650 Stück x 65 € 130 000 € 42 250 € = Deckungsbeitrag 87 750 € - Fixe Kosten der Abrechnungsperiode 80 000 € = Erfolg oder Verlust der Abrechnungsperiode 7 750 €