Wirtschaftlichkeitsberechnungen

Werbung

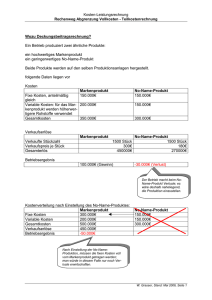

Energiewirtschaftliche Aspekte der Energietechnik I 4. Vorlesung Wirtschaftlichkeitsberechnungen 10. 12. 2010 Prof. Dr.-Ing. Harald Bradke Universität Kassel 1 2 3 Kostencharakteristik Kosten progressive proportionale degressive fixe relativ fixe Produktmenge 4 Kosten pro Einheit Kostencharakteristik proportionale fixe Produktmenge 5 6 7 B6 Linearer Kostenverlauf 6000 Fixe Kosten Kf 5000 Variable Kosten Kv Erlös E(x) Gesamtkosten K(x) Gewinn G=E-K 4000 Durchschn.-kosten K/x Kosten 3000 2000 1000 0 1 10 20 30 40 50 60 70 80 90 -1000 -2000 Produktion 8 Der Wert eines Gutes und damit sein Preis lässt sich nicht aus seinen Selbstkosten ableiten. Er ist nicht eine objektive Eigenschaft eines Gutes, sondern eine subjektive Größe, die sich von den Nutzenerwartungen oder der jeweiligen wirtschaftlichen Situation des Nachfragers abhängig ist. Der Preis eines Gutes bildet sich in der freien Marktwirtschaft durch das Zusammenspiel von Angebot und Nachfrage auf dem Markt; einen solchen Preis nennt man den Marktpreis. 9 B22: Selbstkostenermittlung bei unterschiedlichen Beschäftigungslagen Beschäftigungssituation/Periode Produktmenge in LE I II 5.000 2.000 Gesamt-Fixkosten in EUR 20.000 20.000 Variable Kosten gesamt (bei 3 Euro/LE) 15.000 6.000 Gesamtkosten in EUR 35.000 26.000 7 13 Selbstkosten(preis) je LE in EUR 10 Der Deckungsbeitrag pro Leistungseinheit wird errechnet durch Subtraktion der variablen Stückkosten von dem Stückerlös. d = e – kv Er gibt an, um wie viel sich der Periodenerfolg verbessern oder verschlechtern würde, wenn von diesem Produkt eine Einheit mehr oder weniger hergestellt und verkauft wird. • Bestimmung der kurzfristigen Preisuntergrenze • Entscheidung über die Annahme von Zusatzaufträgen • Entscheidung über Auftragsrangfolgen • Entscheidung hinsichtlich Eigenfertigung oder Fremdbezug • optimale Maschinenbelegung bei Unterbeschäftigung 11 Der Break-even-point (Gewinnschwelle, Kostendeckungspunkt) ist definiert durch den Schnittpunkt von Erlös- und Gesamtkostenkurve bzw. –gerade. Er bezeichnet die kritische Menge x0, bei welcher der Gesamterlös E gerade so groß ist wie die Gesamtkosten K, der Gewinn also Null ist. p = Preis des Produkts pro Mengeneinheit kv = variable (proportionale) Kosten des Produktes pro Mengeneinheit Kf = fixe Kosten des Unternehmens pro Rechnungsperiode Erlös: E(x) = p . x Kosten: K(x) = Kf + kv . x Gewinn: G(x) = E(x) – K(x) = (p – kv)x - Kf Deckungsbeitrag pro Mengeneinheit: d = p – kv pro Periode: D(x) = E(x) – kvx = (p – kv)x = Kf + G(x) 12 B22 Break-even-Schaubild E(x); K(x); D(x); G(x); Kf Fixe Kosten Kf Erlös E(x) Gesamtkosten K(x) Gewinn G=E-K Deckungsbeitrag D(x) Produktion x 13 B23: Betriebsergebnis und Auftragsrangfolge Produktgruppe A Produktions- / Absatzmenge 10.000 B 20.000 C 8.000 Verkaufspreis / Stück 6,00 € 2,00 € 5,50 € Variable Kosten / Stück (kv) 4,00 € 1,50 € 2,50 € Deckungsbeitrag / Stück 2,00 € 0,50 € 3,00 € Fixkosten Fixkosten aufs Produkt verteilt Gesamt 45.000 € 11.842 € 23.684 € 9.474 € 45.000 € Summe der variablen Kosten 40.000 € 30.000 € 20.000 € 90.000 € Gesamtkosten 51.842 € 53.684 € 29.474 € Erlöse (Menge x Preis) 60.000 € 40.000 € 44.000 € 8.158 € -13.684 € 14.526 € Ergebnis Betriebsergebnis 144.000 € 9.000 € 14 B23: Betriebsergebnis und Auftragsrangfolge Produktgruppe A Produktions- / Absatzmenge 10.000 B C - 8.000 Verkaufspreis / Stück 6,00 € 2,00 € 5,50 € Variable Kosten / Stück (kv) 4,00 € 1,50 € 2,50 € 2,00 € 0,50 € 3,00 € Deckungsbeitrag / Stück Gesamt Fixkosten Fixkosten aufs Produkt verteilt 45.000 € 25.000 € - € 20.000 € 45.000 € Summe der variablen Kosten 40.000 € - € 20.000 € 60.000 € Gesamtkosten 65.000 € - € 40.000 € Erlöse (Menge x Preis) 60.000 € - € 44.000 € Ergebnis Betriebsergebnis -5.000 € 0€ 104.000 € 4.000 € -1.00015 € Beispiel B25/1 Lohnt sich die Beschaffung einer zusätzlichen Maschine, wenn hierdurch die fixen Kosten um 10.000 Euro/Jahr ansteigen und mit einer Steigerung der Ausbringung um 3.000 Stück/Jahr gerechnet wird? Der Deckungsbeitrag wird mit 3 Euro/Stück angegeben. Δx = ΔKf / d = 10.000 €/a / 3 €/Stück = 3.333 Stück/a Die Kapazitätserweiterung müsste wenigstens zu einer Ausstoßerhöhung von 3.333 Stück pro Jahr führen, wenn sich die Gewinnsituation nicht verschlechtern soll. Die Beschaffung der Maschine lohnt also nicht. 16 Beispiel B 25/3 Die Situation eines Unternehmens ist durch folgende Daten gekennzeichnet: Erlös 500.000 €/a Var. Kosten 250.000 €/a Fixe Kosten 300.000 €/a Durch den Einsatz einer neuen Maschine (zusätzliche fixe Kosten von 100.000 €/a) können Ausstoß und Erlös verdoppelt werden. Ist diese Investition zu empfehlen? Wie hoch sind der Deckungsbeitrag und der Gewinn vor und nach Einsatz der neuen Maschine? 17 (alle Daten in Euro / Jahr) vorher nachher 1. Erlöse 500.000 1.000.000 2. Variable Kosten 250.000 500.000 3. Deckungsbeitrag (1. - 2.) 250.000 500.000 4. Fixe Kosten 300.000 400.000 5. Gesamtkosten (2. + 4.) 550.000 900.000 6. Gewinn (1. - 5.) oder (3. - 4.) -50.000 100.000 18 B25 break-even-Schaubild 1200000 E (x) 1000000 Kv (x) Kn (x) Gn (x) Gv (x) 800000 600000 400000 200000 0 0 100 200 -200000 -400000 -600000 19 20 21 22 23 24 25 26 27 28 29 30 Optimale Maschinenbelegung Das Entscheidungskriterium für die günstigste Maschinenbelegung bei Unterbeschäftigung sind stets die Grenzkosten des Erzeugnisses. Das Entscheidungskriterium für die Rangfolge der Verteilung der Erzeugnisse auf die freien Kapazitäten ist stets die Höhe der absoluten Stückdeckungsbeiträge. Das Entscheidungskriterium für die Rangfolge der Verteilung der Erzeugnisse auf die beschränkten Kapazitäten ist stets die Höhe der relativen Stückdeckungsbeiträge. Bei Vollbeschäftigung wird das optimale Produktionsprogramm durch Orientierung am (maximalen) Deckungsbeitrag pro Engpasszeiteinheit erreicht. 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 Interne Verzinsung von Energieeinsparinvestitionen als Funktion von Amortisationszeit und Lebensdauer geforderte Amorti- Interne Verzinsung in % pro Jahr1) Sationszeiten Anlagennutzungsdauer (Jahre) Jahre 3 4 5 6 7 2 24% 35% 41% 45% 47% 49% 49,5% 50% 3 0% 13% 20% 25% 27% 31% 32% 33% 0% 8% 13% 17% 22% 23% 24% 0% 6% 10% 16% 17% 18,5% 4 5 6 8 1) unrentabel 0% 10 12 15 4% 10,5% 12,5% 14,5% 4,5% 7% 9% unterstellt wird eine kontinuierliche Energieeinsparung über die gesamte Anlagennutzungsdauer abgeschnittene rentable Investitionsmöglichkeiten 84