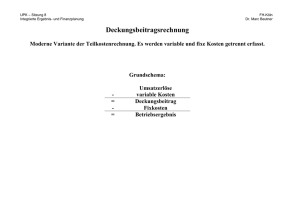

Die Deckungsbeitragsrechnung (DBR) als Teilkostenrechnung (TKR)

Werbung

als Teilkostenrechnung (TKR)")

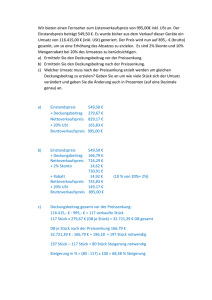

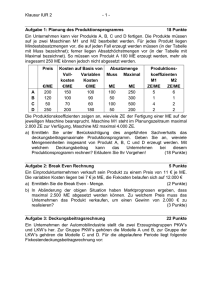

Klasse Fach BWR Datum Die Deckungsbeitragsrechnung (DBR) als Teilkostenrechnung (TKR) Die TKR verfolgt einen anderen Denkansatz als die Vollkostenrechnung (VKR). Die VKR ist langfristig orientiert und damit die Grundlage für eine Kostenkontrolle und Betriebsergebnisrechnung. Die TKR hingegen ist kurzfristig orientiert und richtet sich nach den Erfordernissen des Marktes. Bei der VKR sind die Kosten die Grundlage der Kalkulation, bei der TKR sind es die Marktpreise. Folglich ist die TKR die geeignetere Grundlage für marktorientierte Entscheidungen. Der wichtigste Aspekt im Rahmen der TKR ist die Unterscheidung zwischen variablen und fixen Kosten. Dadurch wird das unterschiedliche Verhalten der Kosten bei Beschäftigungsänderungen berücksichtigt. Grundzüge der Deckungsbeitragsrechnung Maßgeblich für den Betriebserfolg ist die Höhe der variablen Kosten (beschäftigungsabhängig). Die fixen Kosten fallen unabhängig von der Beschäftigung an. Die Differenz zwischen Umsatzerlösen und den gesamten variablen Kosten wird Deckungsbeitrag (DB) genannt. Der DB drückt aus, in welchem Umfang ein oder mehrere Kostenträger zur Deckung der fixen Kosten beitragen. I. Deckungsbeitragsrechnung als Stückrechnung Ermittlung des Deckungsbeitrags je Stück: Preis p variable Stückkosten kv__ = Stückdeckungsbeitrag db (DB = Gesamtdeckungsbeitrag = db * Menge) Ermittlung des Betriebsgewinns: Betriebsgewinn = db * Menge – fixe Kosten Kf (also Betriebsgewinn = DB – fixe Kosten) Ermittlung der Gewinnschwelle (durch Umformung ergibt sich): Menge = Kf / db Schlussfolgerung: Je höher der Preis ist, umso höher ist der db, desto geringer ist die Gewinnschwellenmenge. II. (einstufige) Deckungsbeitragsrechnung als Periodenrechnung (im Einproduktunternehmen) Ermittlung von Deckungsbeitrag und Betriebsergebnis einer Abrechnungsperiode: Umsatzerlöse E variable Gesamtkosten Kv = Deckungsbeitrag DB fixe Kosten Kf = Betriebsergebnis G Ermittlung der Gewinnschwelle (durch Umformung ergibt sich): Erlöse =Gesamtkosten oder DB = Kf Gewinnschwelle (Break-Even-Point) Erlöse > Gesamtkosten oder DB > Kf Betriebsgewinn Erlöse < Gesamtkosten oder DB < Kf Betriebsverlust III. (einstufige) Deckungsbeitragsrechnung als Periodenrechnung (im Mehrproduktunternehmen) Ermittlung von Deckungsbeitrag und Betriebsergebnis einer Abrechnungsperiode: Summe der Umsatzerlöse der versch. Produkte Summe der variablen Gesamtkosten der versch. Produkte = Summe der Deckungsbeiträge unternehmensfixe Kosten = Betriebsergebnis IV. (mehrstufige) Deckungsbeitragsrechnung als Periodenrechnung (im Mehrproduktunternehmen) Ermittlung von Deckungsbeitrag und Betriebsergebnis einer Abrechnungsperiode: Summe der Umsatzerlöse der versch. Produkte Summe der variablen Gesamtkosten der versch. Produkte = Summe Deckungsbeitrag I erzeugnisfixe Kosten = Summe Deckungsbeitrag II erzeugnisgruppenfixe Kosten = Summe Deckungsbeitrag III unternehmensfixe Kosten = Betriebsergebnis