Betriebswirtschaftslehre Prof. Dr. rer. pol. Therese Mahr

Werbung

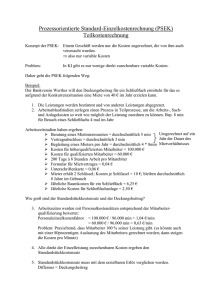

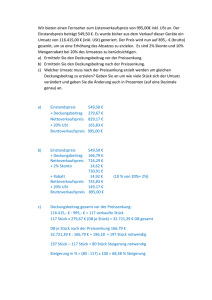

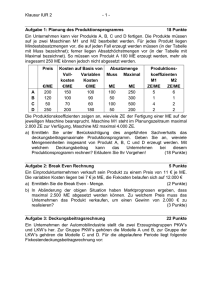

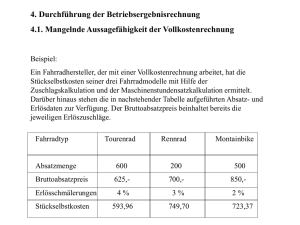

Betriebswirtschaftslehre Prof. Dr. rer. pol. Therese Mahr-Schwan Fachhochschule Köln Institut für Produktion Unterlagen zur 11. Lehrveranstaltung Deckungsbeitragsrechnung Die Deckungsbeitragsrechnung gibt Antworten auf folgende Fragen: - Auf welche Produkte soll sich der Betrieb absatzpolitisch besonders konzentrieren ? Welche Produkte sind unwirtschaftlich und sollten nicht weiter produziert werden ? Ab welchen Stückzahlen erreicht das Unternehmen die Gewinnschwelle (Break-EvenAnalyse) ? Wo liegt die absolute Preisuntergrenze eines Produktes (Preis, bei dem die variablen Kosten gerade noch gedeckt sind ) ? Was ist kostengünstiger, ein Produkt selbst zu fertigen oder es von einem Zulieferer zu beziehen ? Verfahren der Deckungsbeitragsrechnung Verkaufserlös - variable Kosten gesamt = Deckungsbeitrag gesamt Verkaufspreis pro Stück - variable kosten pro Stück = Deckungsbeitrag pro Stück Der Verkaufserlös ist der Erlös für alle Produkte. Der Preis pro Stück errechnet sich aus dem Verkaufserlös dividiert durch die Anzahl der verkauften Produkte. Die variablen Kosten setzen sich zusammen Betriebswirtschaftslehre Prof. Dr. rer. pol. Therese Mahr-Schwan Fachhochschule Köln Institut für Produktion Unterlagen zur 11. Lehrveranstaltung aus den Einzelkosten und den variablen Gemeinkosten (Fertigungslöhne, Materialverbrauch, usw.) Beispiel: Frau Brandneu hat den Listenverkaufspreis für ein Software-Produkt in der Verkaufskalkulation mit 436,70 Euro ermittelt, wobei sie einen Gewinn von 83,21 Euro einrechnete. Nun will sie wissen, ob durch diesen Preis ihre Kosten gedeckt waren. In der Kostenartenrechnung hatte sie errechnet, dass ihre variablen kosten sich auf 410 Euro beliefen. Verkaufspreis pro Stück 436,70 Euro - variable Kosten pro Stück 410,00 Euro = Deckungsbeitrag pro Stück 26,70 Euro. Daraus folgt : Die Herstellung des Produktes ist sinnvoll, da der positive Deckungsbeitrag einer jeden Einheit die Belastung durch fixe Kosten abbaut. Das Betriebsergebnis wird durch jede zusätzlich umgesetzte Einheit – in unserem Beispiel um 26,70 Euro –verbessert. Der Deckungsbeitrag ist der Betrag, den eine Leistung oder die einzelnen Produkte zur Deckung der Fixkosten beitragen. Mit der Deckungsbeitragsrechnung kann die Unternehmerin ermitteln, welchen Beitrag ihre Produkte zur Entstehung des Betriebsergebnisses leisten. Der Deckungsbeitrag kann pro Stück, für einen Auftrag oder für eine Jahresproduktion errechnet werden. Sie hatte im Geschäftsjahr 2003 drei Produkttypen in ihrer Angebotspalette: Warengruppe I Produkt A Produkt B Softwarepaket Technische Dokumentation Warengruppe II Produkt C Produktschulung Betriebswirtschaftslehre Prof. Dr. rer. pol. Therese Mahr-Schwan Fachhochschule Köln Institut für Produktion Unterlagen zur 11. Lehrveranstaltung Sie stellte in einer Übersicht zusammen: Warengruppe I Warengruppe II Produkt A Produkt B 6 6 Verkaufte Stückzahl Verkaufspreis(Stck) Produkt C 3 1400 800 2000 Variable Kosten (Stck) 100 50 1800 Erzeugnisfixkosten 200 200 1000 Den Deckungsbeitrag pro Stück für jeden Produkttyp berechnete sie so: Preis pro Stück - variable Kosten/Stck = Deckungsbeitrag Warengruppe I Warengruppe II Produkt A Produkt C Produkt B 1400 800 2000 100 50 1800 1300 750 200 Produkt A brachte einen Deckungsbeitrag und damit eine Verbesserung des Betriebsergebnisses je verkauftes Stück um 1300 Euro, Produkt B von 750 Euro und Produkt C von 200 Euro. Der Deckungsbeitrag kann auch für alle Produkte der Periode berechnet werden: Verkaufserlös - variable Kosten gesamt = Deckungsbeitrag gesamt Betriebswirtschaftslehre Prof. Dr. rer. pol. Therese Mahr-Schwan Fachhochschule Köln Institut für Produktion Unterlagen zur 11. Lehrveranstaltung Als Frau Brandneu die Deckungsbeitragsrechnung aller Verkäufe der Abrechnungsperiode erstellt, machte sie eine unerwartete Feststellung: Deckungsbeitragsrechnung: Deckungsbeitragsrechnung Warengruppe Produkt A Produkt B Produkt C Verkaufserlöse netto Summe 8400 4800 6000 19200 600 300 5400 6300 = Deckungsbeitrag I 7800 4500 600 12900 - Erzeugnisfixkosten gesamt 1200 1200 3000 5400 = Deckungsbeitrag II 6600 3300 - 2400 7500 - variable Kosten gesamt - Unternehmensfixkosten 950 = Betriebsergebnis (Gewinn) 6550 Betriebswirtschaftslehre Prof. Dr. rer. pol. Therese Mahr-Schwan Fachhochschule Köln Institut für Produktion Unterlagen zur 11. Lehrveranstaltung Lösen Sie nun die Aufgaben: Aufgabe 1: Ein Software- und Dienstleistungsbetrieb bietet folgende Produkte an: Warengruppe I Produkt A Produkt B Verkaufte Stückzahl Warengruppe II Produkt C 2 4 3 2000 3000 4000 Variable Kosten/Stck 200 300 400 Erzeugnisfixkosten 500 100 Verkaufspreis/Stck Deckungsbeitrag 3600 200 10800 Wie hoch ist der Deckungsbeitrag für Produkt C ? O 10 800 O 11 600 O 12 300 Aufgabe 2: Deckungsbeitragsrechnung Verkaufserlöse netto - variable Kosten gesamt = Deckungsbeitrag I - Erzeugnisfixkosten gesamt = Deckungsbeitrag II - Unternehmensfixkosten = Betriebsergebnis (Gewinn) Warengruppe Produkt A Produkt B Produkt C Summe 20 000 6 000 4 000 2 600 300 500 400 200 600 500 100 400