Controlling

Werbung

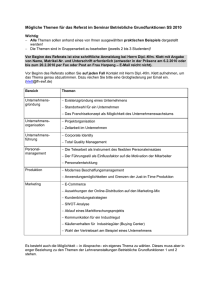

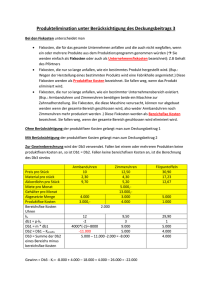

1. Grundlagen des Controlling Controlling und Management MANAGER CONTROLLER Ergebnisverantwortung als - Bereichsverantwortlicher - Produktverantwortlicher - Projektverantwortlicher - Strategieverantwortlicher Transparenzverantwortung CONTROLLING mit - Informations-Service - Beratungs-Service (Entscheidungsunterstützung) - Koordinations-Service - Moderations-Service Der Controller unterstützt den Manager bei der Zielfindung und Zielerreichung. Er berät den Manager und fungiert als betriebswirtschaftlicher Lotse / Steuermann / Navigator. Der Controller leistet Management-Service. Dipl.-Kfm. Markus Brümmer 2. Unternehmensplanung und Budgetierung Ergebnisplanung Absatzplanung Umsatzplanung ErgebnisPlanung Beständeplanung F&Eplanung Kostenplanung - Materialkosten Produktionsplanung - Personalkosten Personalplanung - Sachkosten - Abschreibungen Beständeplanung Investitions planung - Zinsen - sonst. Kosten Beschaffungsplanung Cash Flowplanung Finanzplanung G&Vplanung Bilanzplanung Dipl.-Kfm. Markus Brümmer 3. Berichtswesen und Abweichungsanalyse Berichtswesen Berichtswesen = (Management) Reporting à Bereitstellung führungsrelevanter Informationen zur ergebnisorientierten Unternehmenssteuerung Standardberichte • Routinemäßige Erstellung zu festgelegten Berichtszeitpunkten mit festen Inhalten in einer festen Form • z.B. Betriebsergebnis, Umsatz, Deckungsbeitrag, Kosten Abweichungsberichte • Fallweise Erstellung bei Auftreten gravierender Abweichungen (hierzu evtl. vorab Definition von Toleranzgrenzen) • z.B. Umsatzabweichungsanalyse nach Regionen Bedarfsberichte • Bedarfsweise Erstellung auf Initiative des Controlling oder des Managements bei aktuellen Informationsbedürfnissen • z.B. Umsatzentwicklung in einer bestimmten Region nach Kunden und Vertriebswegen differenziert Dipl.-Kfm. Markus Brümmer 4. Break-Even-Analyse Break-Even-Berechnung Vollkostenrechnung Teilkostenrechnung Grundgleichung: Grundgleichung: Gesamtumsatz = Gesamtkosten Deckungsbeitrag = Fixkosten Umsatz = Preis * Menge Kosten = Fixkosten + prop. Kosten Deckungsbeitrag = Stück-DB * Menge Daraus ergibt sich für die Break-Even-Menge folgende Bestimmungsgleichung: Daraus ergibt sich für die Break-Even-Menge folgende Bestimmungsgleichung: BreakEvenMenge BreakEvenMenge Fixkosten [€/Jahr] = Erlös - prop. Kosten [€/Stück] Fixkosten [€/Jahr] = Stück-Deckungsbeitrag [€/Stück] Dipl.-Kfm. Markus Brümmer 6. Performance Measurement Grundlagen Performance Measurement = Beurteilung der Leistung eines Unternehmens, einer Sparte, einer Führungskraft oder eines Mitarbeiters mit Hilfe von quantifizierbaren Maßgrößen verschiedener Dimensionen Maßgrößen müssen Bezug zu den Unternehmenszielen aufweisen Erfolgskritische Faktoren = Key Performance Indicators (KPI) Verankerung im Führungsmodell, insbes. Einbindung in die Zielvereinbarung bei Anwendung von MbO Unterjährige Berichterstattung zwecks permanenter Verfolgung der Zielerreichung und Aufsetzen von Gegensteuerungsmaßnahmen bei gravierenden Abweichungen Feststellung der Zielerreichung am Jahresende und ggf. Incentivierung (variable Vergütungsbestandteile) Dipl.-Kfm. Markus Brümmer