Externes Rechnungswesen - Marc

Werbung

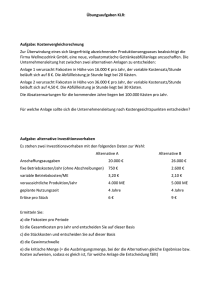

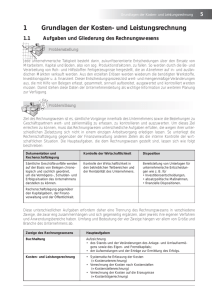

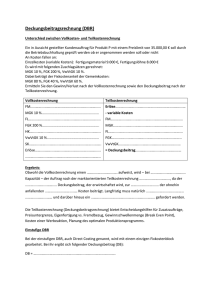

UPK – Sitzung 9 Integrierte Ergebnis- und Finanzplanung FH-Köln Dr. Marc Beutner Break-Even-Point-Analyse (1) Die Kennzahl Break-Even-Point bezeichnet den Punkt, bei dem die Absatzmenge multipliziert mit dem Preis, den gesamten fixen Kosten plus den absatzmengenabhängigen (variablen) Kosten entsprechen. Break-even-point: wobei: Erlöse (E) = Gesamtkosten (Kg) Erlöse (E) = Preis (p) * Menge (m) Gesamtkosten (Kg) = Fixkosten (Kf) + variable Kosten (Kv) * Menge (m) Die Break-even-ponit-Analyse ist ein Instrument der Erfolgsplanung und Erfolgskontrolle. UPK – Sitzung 9 Integrierte Ergebnis- und Finanzplanung FH-Köln Dr. Marc Beutner Break-Even-Point-Analyse (2) Kosten, Erlöse Erlösgerade Gewinn Break-evenpoint Kostengerade fixe Kosten Verlust Break-even-Menge (Gewinn-, Nutzenschwellenmenge) Beschäftigung (Menge) UPK – Sitzung 9 Integrierte Ergebnis- und Finanzplanung FH-Köln Dr. Marc Beutner Break-Even-Point-Analyse (3) Berechnung des Break-Even-Points (Beispiel): Die Preusitz GmbH fertigt Tischlampen. Folgende Daten liegen vor: Preis der Tischlampen pro Stück 25,00 € Variable Kosten pro Stück 10,95 € Die Fixkosten betragen 15.000,00 € Ausbringungsmenge am Break-Even-Point = Fixkosten (Kf) 15.000,00 (Verkaufspreis (P) -variable Kosten (Kv)) 25,00 - 10,95 1- Umsatz am Break-Even-Point = Fixkosten (Kf) 15.000,00 variable Kosten (Kv) 1 - (10,95 : 25,00) Preis (P) = 1068 Stück = 26.690 DM UPK – Sitzung 9 Integrierte Ergebnis- und Finanzplanung FH-Köln Dr. Marc Beutner Break-Even-Point-Analyse (4a) Aufgabe: In einem Unternehmen in dem als einziges Produkt Eisschränke der Marke Frostal hergestellt werden liegen folgende Werte vor: Preis Absatzmenge Frostal: Gesamtkosten Fixkosten 349,00 € 5750 Stück 1.850.000 € 1.225.000 € Ermitteln Sie die gesamten variablen Kosten sowie variablen Stückkosten sowie den Gewinn. Wie reagiert der Break-even-point auf eine Erhöhung der Fixkosten um 115.000 €? Wie reagiert er auf deren Senkung um 125.000 €? UPK – Sitzung 9 Integrierte Ergebnis- und Finanzplanung FH-Köln Dr. Marc Beutner Break-Even-Point-Analyse (4b) Aufgabe: In einem Unternehmen in dem als einziges Produkt Eisschränke der Marke Frostal hergestellt werden liegen folgende Werte vor: Preis * Menge (349,00 * 5750) Fixkosten Gesamtkosten - Fixkosten = variable Kosten (1.850.000 - 1.225.000) 108,70 € variable Stückkosten (625.000 / 5750) 349,00 * x = 1.225.000 + 108,70 * x 240,30 * x = 1.225.000 x = 5098 2.006.750 € 1.225.000 € 625.000 € 156.750 € - 108,70 * x : 240,30 Fixkostenerhöhung 115.000,00 €: 1.340.000 : 240,30 = 5576 Stück Fixkostenkurve nach oben B-E-Point nach rechts Fixkostensenkung125.000,00 €: 1.100.000 : 240,30 = 4578 Stück Fixkostenkurve nach unten B-E-Point nach links UPK – Sitzung 9 Integrierte Ergebnis- und Finanzplanung FH-Köln Dr. Marc Beutner Break-Even-Point-Analyse (5) - Deckungsbeitragsdiagramm Kosten, Deckungsbeitrag Deckungsbeitrag Break-evenpoint Gewinn fixe Kosten Verlust Break-even-Menge (Gewinn-, Nutzenschwellenmenge) Beschäftigung (Menge) UPK – Sitzung 9 Integrierte Ergebnis- und Finanzplanung FH-Köln Dr. Marc Beutner Aufgabe Deckungsbeitragsrechnung und Break-Even-Point Küchenzeile Version 1 Umsatzerlöse/St. in € Variable Kosten/St. in € Erwarteter Absatz in St. 520 Küchenzeile Version 2 2500 330 2200 1850 580 Küchenzeile Version 3 1250 850 1700 Die Fixkosten für das Unternehmen betragen 900.000 € pro Jahr. Sie werden üblicherweise gleichmäßig auf die Produkte verteilt werden, um die Produkte hinsichtlich ihres Beitrags zum Betriebsergebnis zu beurteilen. Ermitteln Sie bitte das erwartete Betriebsergebnis und machen Sie Vorschläge für eine Programmoptimierung. Durch Lohnsteigerungen erhöhen sich die variablen Kosten um 25%, der Fixkostenanteil steigt um 10 %. Zugleich wird bei Küchenzeile 1 mit einen zunehmenden Preisdruck gerechnet. Möglicherweise sinkt der Preis auf 500,-- €. UPK – Sitzung 9 Integrierte Ergebnis- und Finanzplanung FH-Köln Dr. Marc Beutner Lösungen der Aufgabe Deckungsbeitragsrechnung und Break-even-point Küchenzeile Version 1 Umsatzerlöse/St. in € Variable Kosten/St in € Erwarteter Absatz in St. Küchenzeile Version 2 Küchenzeile Version 3 520 2500 1250 330 2200 1850 580 850 1700 Die Fixkosten für das Unternehmen betragen 900.000 € pro Jahr. Sie werden üblicherweise gleichmäßig auf die Produkte verteilt werden, um die Produkte hinsichtlich ihres Beitrags zum Betriebsergebnis zu beurteilen. Ermitteln Sie bitte das erwartete Betriebsergebnis und machen Sie Vorschläge für eine Programmoptimierung. Durch Lohnsteigerungen erhöhen sich die variablen Kosten um 25%, der Fixkostenanteil steigt um 10 %. Zugleich wird bei Küchenzeile 1 mit einen zunehmenden Preisdruck gerechnet. Möglicherweise sinkt der Preis auf 500,-- €. Umsatz - variable Kosten = Deckungsbeitrag - fixe Kosten = Gewinn bzw. Verlust Normal Bei Veränderung EURO EURO 1.144.000,00 1.100.000,00 726.000,00 907.500,00 418.000,00 192.500,00 300.000,00 330.000,00 118.000,00 -137.500,00 Umsatz - variable Kosten = Deckungsbeitrag - fixe Kosten = Gewinn bzw. Verlust Normal Bei Veränderung EURO EURO 1.450.000,00 1.450.000,00 1.073.000,00 1.341.250,00 377.000,00 1.08.750,00 300.000,00 330.000,00 77.000,00 -221.250,00 Umsatz - variable Kosten = Deckungsbeitrag - fixe Kosten = Gewinn bzw. Verlust Normal Bei Veränderung EURO EURO 2.125.000,00 2.125.000,00 1.445.000,00 1.806.250,00 680.000,00 318.750,00 300.000,00 330.000,00 380.000,00 -11.250,00 Gesamtsumme 575.000,00 -370.000,00