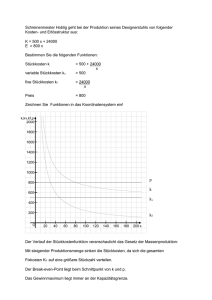

Übungen zur Deckungsbeitragsrechnung

Werbung

Übungen zur Deckungsbeitragsrechnung 1. Ein Unternehmen kann jährlich 8.000 Stück eines Erzeugnisses produzieren, lastet seine Kapazität aber nur zu 60 % aus. Die Erzeugnisse werden zum Preis von 35 €/Stück verkauft. Die fixen Kosten liegen bei 50.000 € pro Jahr, die variablen Kosten betragen 15 €/Stück. Die Geschäftsleitung ist an einer verbesserten Auslastung der Kapazität interessiert und beauftragt ein Marktforschungsinstitut mit der Erstellung einer Marktanalyse. Darin zeigt sich, dass voraussichtlich 1.200 Stück pro Jahr mehr abgesetzt werden könnten, wenn der Preis der Erzeugnisse um 3 €/Stück gesenkt würde. Wie verändert sich der Stückdeckungsbeitrag bei Erhöhung der Produktion? Wie verändert sich die Gewinnschwelle bei Erhöhung der Produktion? Welche Auswirkungen hat die Erhöhung der Produktion auf Umsatz, Deckungsbeitrag und Gewinn? 2. Es werden drei Produkte hergestellt. Folgende Daten liegen für einen Monat vor: A B Preis pro Stück in € 362,00 variable Kosten pro Stück in € 200,00 Ausbringungsmenge 1.200 1.000 C 540,00 340,00 950 Die gesamten Fixkosten betragen 450.300 €. Davon können 25 % Produkt A zugerechnet werden. Fixkosten in Höhe von 27.300 € sind keinem Produkt zuzuordnen. Produkt B bringt einen negativen DBII von 24.135 €. Das Betriebsergebnis beträgt 112.600 €. Berechnen Sie für den Monat die fehlenden DB I und DB II sowie die Erzeugnisfixkosten. Produkt A Produkt B Produkt C Gesamt 3. Über die Produktion des Artikels X sind aus der Vorperiode folgende Werte bekannt: proportionale Stückkosten 100 € Stückpreis 400 € a) Ermitteln Sie den Deckungsbeitragssatz. b) Durch einen Preisanstieg beim Fertigungsmaterial und eine Tarifanhebung bei den Fertigungslöhnen erhöhen sich die direkten Stückkosten so, dass sich nur noch ein DBS von 55 % errechnet. Ermitteln Sie den künftigen Wert der proportionalen Stückkosten. c) Der Anstieg der proportionalen Kosten soll teilweise durch eine Preisanhebung so aufgefangen werden, dass zumindest ein DBS von 60 % erreicht wird. Berechnen Sie die notwendige Höhe des Stückpreises. 4. Ein Unternehmen fertigt nur das Produkt Y im Kapazitätsrahmen von 2.000 Stück/Periode. Errechnet sind die Periodenfixkosten mit 72.000 € und die proportionalen Stückkosten mit 40 €. Zudem wurde bislang der Stückdeckungsbeitrag mit 60 € unterstellt. a) Bei welchem Beschäftigungsgrad (in %) wird die Gewinnschwelle erreicht? b) Ermitteln Sie den Deckungsbeitragssatz. 5. Bei einem Output von 15.000 Stück eines Produktes entstehen Gesamtkosten in Höhe von 650.000 €, davon sind 450.000 € produktionsbedingt. a) Ermitteln Sie die absolute (kurzfristige) Preisuntergrenze für die Annahme von Aufträgen d) Berechnen Sie die langfristige Preisuntergrenze. Lösung bei 4.800 Stück pro Jahr Preis - variable Kosten = DB Gewinnschwelle= Kf/db 1. bei 6.000 Stück pro Jahr 35 15 20 50.000/20 = 2.500 bei 4.800 Stück pro Jahr Erlöse (Umsatz) - variable Kosten = DB - fixe Kosten = Gewinn 32 15 17 50.000/17 = 2.941 bei 6.000 Stück pro Jahr 168.000 72.000 96.000 50.000 46.000 192.000 90.000 102.000 50.000 52.000 2. NVE - Kv = DB I - erz. Kf = DB II - unt. Kf = BE Produkt A 434.400 240.000 194.400 112.575 81.825 * 139.900 = 81.825 – 24.135 + x Produkt B 178.500 202.635 - 24.135 Produkt C 513.000 323.000 190.000 107.790 82.210 * Gesamt 423.000 139.900 27.300 112.600 x = DB II von C 3. a) 400 – 100 = 300 300 * 100 / 400 = 75 % b) db = 55 * 400 / 100 = 220 € p – db = kv kv = 400 – 220 = 180 € 4. Kf/db = 72.000 / 60 = 1.200 Stück 2.000 Stück entsprechen 100 %, 1.200 entsprechen folglich 60 %. DBS = db*100/p = 60*100/100 = 60 % 5. kurzfr. PU = Kv/x = 450.000 / 15.000 = 30 € langfr. PU = K/x = 650.000 / 15.000 = 43,34 € (aufrunden, da sonst ein kleiner Verlust entsteht)