Industriekalkulation

Werbung

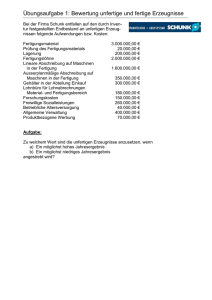

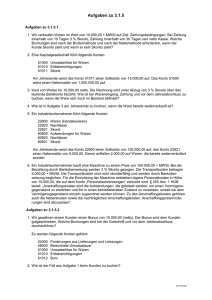

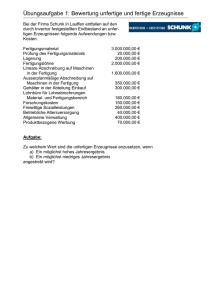

Kalkulation in der Industrie Wie kalkuliert ein Industriebetrieb? 1 Ein Industriebetrieb kauft 10 t eines Rohstoffs zum Listenpreis von insgesamt 10.000,00 EUR. Bei dieser Menge gewährt der Lieferant 5 % Mengenrabatt und bei Zahlung innerhalb 10 Tagen (ab Rechnungsdatum) 3 % Skonto. Der genannte Listenpreis versteht sich "ab Werk". Es fallen daher noch 800,00 EUR Bezugskosten (Fracht und Transportversicherung) an. Der bezogene Rohstoff wird innerhalb kurzer Zeit im Produktionsprozess verarbeitet und somit zu "Fertigungsmaterial". Für die mit der Lieferung des Materials verbundenen Gemeinkosten kalkuliert der Betrieb mit einem Zuschlag von 17 ½ %. An Fertigungslöhnen fallen 4.250,00 EUR an. Für die Fertigungsgemeinkosten (Abschreibung auf Maschinen, Hilfslöhne, Energie usw.) wird mit einem Zuschlag von 186 % auf die Fertigungslöhne gerechnet. Da für den Auftrag besonderes Werkzeug angefertigt werden musste, sind 520,00 EUR Sondereinzelkosten der Fertigung zu berücksichtigen. Die anteiligen Verwaltungsgemeinkosten werden in einem Zuschlag von 32,5 %, die anteiligen Vertriebsgemeinkosten in einem Zuschlag von 9 % auf die Herstellkosten erfasst. Zusätzlich entstehen für den Auftrag Sondereinzelkosten des Vertriebs in Höhe von 480,00 EUR. Als Gewinn wird ein Zuschlag von 17 % auf die Selbstkosten kalkuliert. Den Kunden sollen 2 % Skonto und ab einer bestimmten Menge 6 % Rabatt gewährt werden. Berechnen Sie den Bruttoverkaufspreis unter Berücksichtigung des normalen Mehrwertsteuersatzes. Zur Berechnung können Sie einen Taschenrechner und/oder das Tabellenkalkulationsblatt (Arbeitsblatt Industrie) verwenden. 2 Bearbeiten Sie die folgenden Aufgaben der Abschlussprüfung Sommer 2002 (IT-System-Kaufmann/IT-System-Kauffrau) Bei der internen Nachkalkulation für die Abrechnung der Dienstleistungen (= Beratung) des Systemhauses "IT-Concept" gegenüber dem Auftraggeber "Cubus 2000" sind verschiedene Kostenarten zu berücksichtigen. (1) Erläutern Sie, worin sich Einzelkosten und Gemeinkosten unterscheiden. (2) Nennen Sie jeweils zwei auf die Ausgangssituation bezogene a. Einzelkostenarten, b. Gemeinkostenarten. Bei der Vorkalkulation des Hardware-Verkaufs an die "Cubus 2000" wurde mit einem Gewinnzuschlag von 10 % gerechnet. Überprüfen Sie als Mitarbeiter des Systemhauses "IT-Concept" anhand folgender Daten rechnerisch nachvollziehbar, ob dieser Prozentsatz erreicht wurde. Die gesamte Hardware wird der "IT-Concept" zum Listenpreis netto von 25.000,00 EUR angeboten; der Lieferer bietet Ihnen außerdem 15 % Rabatt an. Die Transport- und sonstigen Bezugskosten in Höhe von 175,00 EUR (netto) werden von Ihrem Systemhaus übernommen. Intern wird mit einem Handelswarengemeinkostenzuschlag von 25 % gerechnet. Mit Ihrem Kunden, der "Cubus 2000" haben Sie einen Brutto-Listenverkaufspreis von 37.120,00 EUR sowie 10 % Rabatt vereinbart; in den Zahlungsbedingungen wird dem Kunden 2 % Skonto eingeräumt; den gleichen Skontosatz erhalten Sie auch von Ihrem Lieferer. Gehen Sie in Ihrer Berechnung davon aus, dass Skonto immer in Anspruch genommen wird. Helmut Preis Seite 1 3 Bearbeiten Sie die folgenden Aufgaben der Abschlussprüfung Sommer 2002 (IT-System-Kaufmann/IT-System-Kauffrau) Ganzheitliche Aufgabe II (Kernqualifikationen) Nach Ausführung des Kundenauftrags zum vereinbarten Preis von 110.000,00 € netto sollen Sie die Nachkalkulation durchführen. Vervollständigen Sie in diesem Zusammenhang zunächst den auf den folgenden Seiten abgebildeten BAB unter Berücksichtigung der folgenden Informationen (Werte in €) und ermitteln Sie die Gemeinkostenzuschlagssätze (jeweils auf vier Stellen nach dem Komma runden). Fertigungsmaterial 2.060.000,00 € Fertigungslöhne 800.000,00 € Führen Sie nun unter Verwendung der ermittelten Gemeinkostenzuschlagssätze und des unten stehenden Tabellenkalkulationsblatts (Arbeitsblatt Industrie) die Nachkalkulation durch. Für den Auftrag fielen folgende Einzelkosten an: Fertigungsmaterial 75.000,00 € Fertigungslöhne 750,00 € Falls Sie oben die Gemeinkostenzuschlagssätze nicht ermitteln konnten, rechnen Sie dann in hilfsweise mit den folgenden Zuschlagssätzen: Materialgemeinkostensatz: 10,40 % Fertigungsgemeinkostensatz: 152,40 % Vertriebsgemeinkostensatz: 22,40 % Ermitteln Sie den erzielten Gewinnaufschlag Helmut Preis in Euro in Prozent Seite 2