Euro-Einführung kompetent managen

Werbung

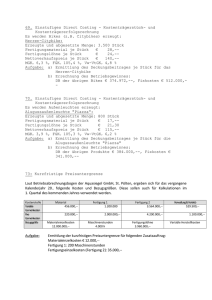

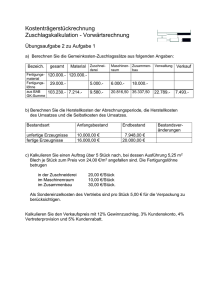

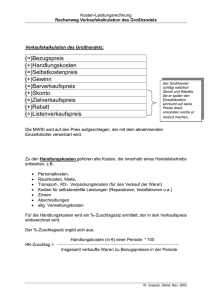

Thema 2.5.7 Kalkulationsverfahren - Teil 3 Name, Vorname Trainingsaufgaben – Teil 3 – Hinweise zur Lösung: 1. Angebotskalkulation 1.1. Auf welcher Grundlage wird die Angebotskalkulation durchgeführt? 1.2. Welche Gemeinkosten werden in der Verrechnung wie Einzelkosten behandelt? Begründen Sie diese Vorgehensweise. 1.3. Warum sind Sondereinzelkosten in der Regel teilfixe Kosten? Hinweis: Zur Beantwortung der Fragen nutzen Sie die entsprechenden Inhalte von 2.5.7. 2. Angebotspreise 2.1. Wie wird der Zielverkaufspreis ermittelt? 2.2. Wie errechnet sich der Listenpreis? 2.3. Warum ist der Zielverkaufspreis gleichzeitig der Rechnungspreis? Hinweis: Zur Beantwortung der Fragen nutzen Sie die entsprechenden Inhalte von 2.5.7. 2.4. Erstellen Sie einen Angebotspreis in Form einer Zuschlagskalkulation mit folgenden Werten. Fertigungsmaterial Fertigungslöhne Sondereinzelkosten Fertigung Materialgemeinkosten Fertigungsgemeinkosten Verwaltungsgemeinkosten Vertriebsgemeinkosten Gewinnzuschlag 34.987,00 € 27.365,00 € 6.192,00 € 39 % 102 % 17 % 12 % 38 % Hinweis: Lösung – siehe DokumentenBox. 3. Erstellen Sie eine Vorkalkulation mit folgenden Werten: Fertigungsmaterial Fertigungslöhne I 7.345,00 € Materialgemeinkosten 5.893,00 € Fertigungsgemeinkosten Verwaltungsgemeinkosten Vertriebsgemeinkosten Gewinnzuschlag 8,9 % 12,7 % 7,2 % 9,6 % 28,5 % Hinweis: Lösung – siehe DokumentenBox. 4. Vorwärtskalkulation 4.1. Erklären Sie den Begriff Vorwärtskalkulation. 4.2. Wodurch unterscheidet sich die Vorwärts- von der Rückwärtskalkulation? Hinweis: Zur Beantwortung der Aufgaben nutzen Sie die entsprechenden Inhalte von 2.5.7. 5. Rückwärtskalkulation 5.1. Erläutern Sie die Vorgehensweise der Rückwärtskalkulation! 5.2. Wann wird im Hundert kalkuliert? 5.3. Wann wird auf Hundert kalkuliert? 5.4. Unter welchen Umständen wird man bei limitiertem Preis die kalkulierte Gewinnspanne unterschreiten? Hinweis: Zur Beantwortung der Aufgaben nutzen Sie die entsprechenden Inhalte von 2.5.7. 5.5. Berechnen Sie in Rückwärtskalkulation aus dem Barverkaufspreis die Herstellkosten des Auftrages, die Fertigungslöhne und Fertigungsmaterialkosten. 11,90 € Barverkaufspreis je Stück Zuschlagsatz 25 % Fertigungslöhne 32 % Fertigungsmaterialkosten 40 % Hinweis: Lösung – siehe DokumentenBox. 6. Nachkalkulation 6.1. Erklären Sie die Anwendung der Nachkalkulation. 6.2. Welche Formen der Nachkalkulation können unterschieden werden? 6.3. Welche Sonderform der Nachkalkulation gibt es bei Großaufträgen? 6.4. Warum wird die Nachkalkulation mit festem Angebotspreis auch als Differenzkalkulation bezeichnet? 6.5. Unter welchen Umständen werden Zwischenkalkulationen auch bei fixem Angebotspreis sinnvoll? Begründen Sie Ihre Antwort aus den Grundgedanken der Kosten- und Leistungsrechnung. Hinweis: Zur Beantwortung der Aufgaben nutzen Sie die entsprechenden Inhalte von 2.5.7. 6.6. Führen Sie die Nachkalkulation als Differenzkalkulation durch und ermitteln Sie die Gewinnspanne. Fertigungsmaterial Fertigungslöhne Sondereinzelkosten Fertigung 33.721,00 € Materialgemeinkosten 27.658,00 € Fertigungsgemeinkosten 7.059,00 € Verwaltungsgemeinkosten Vertriebsgemeinkosten Hinweis: Lösung – siehe DokumentenBox. Meine Antwort: 40,3 % 101,7 % 18,4 % 11,7 %