Euro-Einführung kompetent managen - MTL - Medien

Werbung

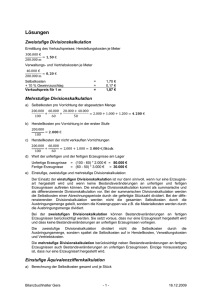

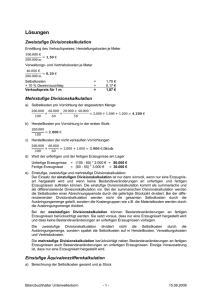

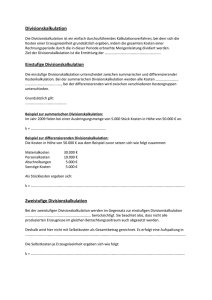

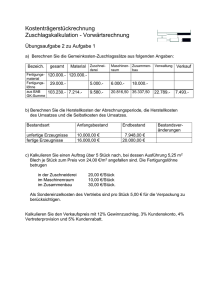

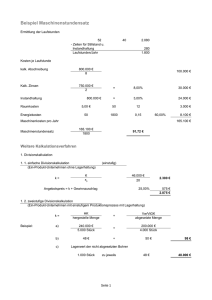

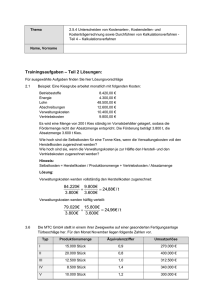

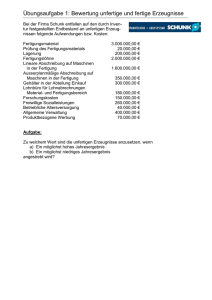

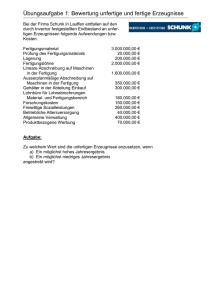

Thema 2.5.7 Kalkulationsverfahren - Teil 2 Name, Vorname Trainingsaufgaben – Teil 2 – Hinweise zur Lösung: 1. Divisionskalkulation 1.1. Beschreiben Sie die Divisionskalkulation. 1.2. Wo liegt der Unterschied zwischen der ein- und mehrstufigen Divisionskalkulation? 1.3. Was ist gegen die Divisionskalkulation im Sinne der Kostenkontrolle einzuwenden? Hinweis: Erarbeiten Sie die Antworten mit Hilfe der entsprechenden Inhalte von 2.5.7. 2. Mehrfache Divisionskalkulation 2.1. Beispiel: Eine Kiesgrube arbeitet monatlich mit folgenden Kosten: Betriebsstoffe Energie Lohn Abschreibungen Verwaltungskosten Vertriebskosten 8.420,00 € 4.300,00 € 48.500,00 € 12.600,00 € 10.400,00 € 9.800,00 € Es wird eine Menge von 200 t Kies ständig im Vorratsbehälter gelagert, sodass die Fördermenge nicht der Absatzmenge entspricht. Die Förderung beträgt 3.800 t, die Absatzmenge 3.600 t Kies. Wie hoch sind die Selbstkosten für eine Tonne Kies, wenn die Verwaltungskosten voll den Herstellkosten zugerechnet werden? Wie hoch sind sie, wenn die Verwaltungskosten je zur Hälfte den Herstell- und den Vertriebskosten zugerechnet werden? Hinweis: Selbstkosten = Herstellkosten / Produktionsmenge + Vertriebskosten / Absatzmenge Hinweis: Lösung - siehe DokumentenBox. 3. Äquivalenzziffernkalkulation 3.1. Wie wird bei der Äquivalenzziffernkalkulation vorgegangen? 3.2. Für welche Produktionsformen sind die beiden Verfahren der Kostenträgerrechnung typisch? 3.3. Was ist eine Veredelungsrechnung? 3.4. Was gibt eine Äquivalenzziffer an? 3.5. Welche Funktion hat das Einheitsprodukt in der Äquivalenzziffernkalkulation? Hinweis: Erarbeiten Sie die Antworten mit Hilfe der entsprechenden Inhalte von 2.5.7. 3.6. Die MTC GmbH stellt in einem ihrer Zweigwerke auf einer gesonderten Fertigungsanlage Türbeschläge her. Für den Monat November liegen folgende Zahlen vor. Typ Produktionsmenge Äquivalenzziffer Umsatzerlöse I 15.000 Stück 0,9 270.000 € II 20.000 Stück 0,8 400.000 € III 12.500 Stück 1,0 312.500 € IV 8.500 Stück 1,4 340.000 € V 10.000 Stück 1,2 300.000 € Gesucht werden: Typ Umrechnungszahl Selbstkosten pro Stück Selbstkosten pro Typ Gewinn pro Stück Gewinn pro Typ I II III IV V 3.7 Im Unternehmen RFTL GmbH wurden von drei verschiedenen Kegelrädern aus gleichem Material insgesamt 12.000 Stück hergestellt. Sie unterscheiden sich durch Gewicht, welches für die Kostenverteilung ausschlaggebend ist. Kegelrad B wiegt doppelt so viel wie Kegelrad A, Kegelrad C 25 % mehr als B. Vom Kegelrad A wurden 3.000 Stück hergestellt, von B 5.000 Stück. Gesamtkosten belaufen sich auf 50.600 €. a) Ermitteln Sie mit Hilfe der Äquivalenzziffernkalkulation die Stückkosten und die Gesamtkosten je Sorte. b) Welcher Gewinn ist zu erwarten, wenn der Preis von - Kegelrad A 3,50 €, - Kegelrad B 5,00 € - Kegelrad C 6,00 € beträgt. Hinweis: Lösung von 3.6 und 3.7 - siehe DokumentenBox. 4. Zuschlagskalkulation 4.1. Die vorliegende Kalkulation soll im Bereich Fertigung differenziert werden. Teilen Sie die Fertigungskosten wie folgt auf zwei Fertigungskostenstellen auf, ohne die anderen Kosten der Kalkulation zu ändern. Fertigungsmaterial Fertigungslöhne I Fertigungslöhne II 7.345,00 € 3.781,00 € 2.112,00 € Materialgemeinkosten Fertigungsgemeinkosten I Fertigungsgemeinkosten II 8,9 % 13,3 % 12,1 % 4.2. Führen Sie anschließend die Nachkalkulation mit folgenden Werten durch. Fertigungsmaterial Fertigungslöhne I Fertigungslöhne II 7.322,00 € 3.910,00 € 1.952,00 € Materialgemeinkosten Fertigungsgemeinkosten I Fertigungsgemeinkosten II Verwaltungsgemeinkosten Vertriebsgemeinkosten 8,8 % 14,8 % 10,7 % 7,4 % 9,1 % 4.3 Kalkulieren Sie den Angebotspreis pro Kilogramm Calciumcarbonat. Das herstellende Unternehmen kalkuliert die Materialkosten mit 85 %; Fertigungsgemeinkosten mit 130 %, Verwaltung mit 35 % und Vertrieb mit 55 %. Materialeinzelkosten betragen 0,45 € pro kg, Fertigungslöhne werden mit 1,05 € pro kg veranschlagt. Gewinnzuschlag beträgt 65 %, der Verkäufer erhält 5 %, dem Kunden gewährt man 3 % Skonto und 10 % Rabatt. Hinweis: Lösungen - siehe DokumentenBox. Meine Antwort: