Euro-Einführung kompetent managen - MTL - Medien

Werbung

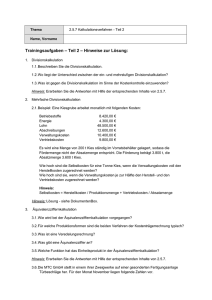

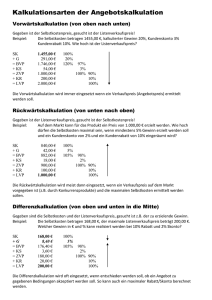

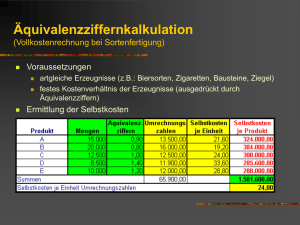

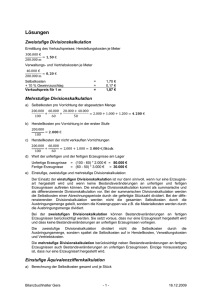

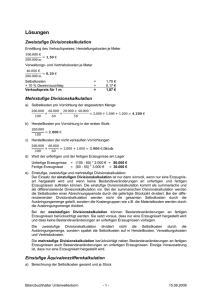

Thema 2.5.4 Unterscheiden von Kostenarten-, Kostenstellen- und Kostenträgerrechnung sowie Durchführen von Kalkulationsverfahren Teil 4 – Kalkulationsverfahren Name, Vorname Trainingsaufgaben – Teil 2 Lösungen: Für ausgewählte Aufgaben finden Sie hier Lösungsvorschläge 2.1 Beispiel: Eine Kiesgrube arbeitet monatlich mit folgenden Kosten: 8.420,00 € 4.300,00 € 48.500,00 € 12.600,00 € 10.400,00 € 9.800,00 € Betriebsstoffe Energie Lohn Abschreibungen Verwaltungskosten Vertriebskosten Es wird eine Menge von 200 t Kies ständig im Vorratsbehälter gelagert, sodass die Fördermenge nicht der Absatzmenge entspricht. Die Förderung beträgt 3.800 t, die Absatzmenge 3.600 t Kies. Wie hoch sind die Selbstkosten für eine Tonne Kies, wenn die Verwaltungskosten voll den Herstellkosten zugerechnet werden? Wie hoch sind sie, wenn die Verwaltungskosten je zur Hälfte den Herstell- und den Vertriebskosten zugerechnet werden? Hinweis: Selbstkosten = Herstellkosten / Produktionsmenge + Vertriebskosten / Absatzmenge Lösung: Verwaltungskosten werden vollständig den Herstellkosten zugerechnet: 84.220€ 3.800€ 9.800€ 3.600€ 24,88€ / t Verwaltungskosten werden hälftig verteilt: 79.020€ 3.800€ 3.6 15.800€ 3.600€ 24,96€ / t Die MTC GmbH stellt in einem ihrer Zweigwerke auf einer gesonderten Fertigungsanlage Türbeschläge her. Für den Monat November liegen folgende Zahlen vor. Typ Produktionsmenge Äquivalenzziffer Umsatzerlöse I 15.000 Stück 0,9 270.000 € II 20.000 Stück 0,8 400.000 € III 12.500 Stück 1,0 312.500 € IV 8.500 Stück 1,4 340.000 € V 10.000 Stück 1,2 300.000 € Gesucht werden: Typ Umrechnungszahl Selbstkosten pro Stück Selbstkosten pro Typ Gewinn pro Stück Gewinn pro Typ I 13.500 Stück 21,60 € 324.000 € - 3,60 € - 54.000 € II 16.000 Stück 19,20 € 384.000 € + 0,80 € + 16.000 € III 12.500 Stück 24,00 € 300.000 € + 1,00 € + 12.500 € IV 11.900 Stück 33,60 € 285.600 € + 6,40 € + 54.000 € V 12.000 Stück 28,80 € 288.000 € + 1,20 € + 12.000 € Umrechnungszahl: 15.000 * 0,9 = 13.500 usw. Selbstkosten pro Stück: gesamte Selbstkosten / Summe Umrechnungszahlen Selbstkosten (ÄZ=1,0) = 1.581.600 € / 65.900 Stück Selbstkosten (ÄZ=1,0) = 24 € / Stück ==> ==> Selbstkosten (ÄZ=X) = Selbstkosten (ÄZ=1,0) * Äquivalenzziffer Selbstkosten (Typ I) = 24 € / Stück * 0,9 = 21,60 € / Stück usw. Selbstkosten pro Typ: ==> ==> Selbstkosten (Typ X) = Selbstkosten pro Stück * Produktionsmenge Selbstkosten (Typ I) = 21,60 € / Stück * 15.000 Stück = 324.000 € Gewinn pro Typ: ==> ==> Gewinn (Typ X) = Umsatzerlös (Typ X) – Selbstkosten (Typ X) Gewinn (Typ I) = 270.000 € - 324.000 € = -54.000 € Gewinn pro Stück: ==> ==> Stückgewinn (Typ X) = Gewinn (Typ X) / Produktionsmenge Stückgewinn (Typ I) = -54.000 € / 15.000 Stück = - 0,80 € / Stück 3.7 Im Unternehmen RFTL GmbH wurden von drei verschiedenen Kegelrädern aus gleichem Material insgesamt 12.000 Stück hergestellt. Sie unterscheiden sich durch Gewicht, welches für die Kostenverteilung ausschlaggebend ist. Kegelrad B wiegt doppelt so viel wie Kegelrad A, Kegelrad C 25 % mehr als B. Vom Kegelrad A wurden 3.000 Stück hergestellt, von B 5.000 Stück. Gesamtkosten belaufen sich auf 50.600 €. a) Ermitteln Sie mit Hilfe der Äquivalenzziffernkalkulation die Stückkosten und die Gesamtkosten je Sorte. b) Welcher Gewinn ist zu erwarten, wenn der Preis von - Kegelrad A 3,50 €, - Kegelrad B 5,00 € - Kegelrad C 6,00 € beträgt. a) Typ Äquivalenzziffer Produktionsmenge Umrechnungszahl Selbstkosten pro Stück Selbstkosten pro Typ A 1,0 3.000 Stück 3.000 Stück 2,20 € 6.600 € B 2,0 5.000 Stück 10.000 Stück 4,40 € 22.000 € C 2,5 4.000 Stück 10.000 Stück 5,50 € 22.000 € ÄZ (A) = 1,0 ÄZ (B) = ÄZ (A) * 2 = 2,0 ÄZ (C) = ÄZ (B) * 1,25 = 2,50 Umrechnungszahl = Produktionsmenge * ÄZ Selbstkosten pro Stück (A) = gesamte Selbstkosten / Summe Umrechnungszahlen Selbstkosten (Typ A) = Selbstkosten pro Stück * Produktionsmenge b) Typ Preis pro Stück Umsatz Gewinn pro Stück Gewinn pro Typ A 3,50 € 10.500 € 1,30 € 3.900 € B 5,00 € 25.000 € 0,60 € 3.000 € C 6,00 € 24.000 € 0,50 € 2.000 € Umsatz 0 Preis pro Stück * Produktionsmenge Gewinn pro Typ = Umsatz – Selbstkosten pro Typ Gewinn pro Stück = Gewinn pro Typ / Produktionsmenge 4.3 Kalkulieren Sie den Angebotspreis pro Kilogramm Calciumcarbonat. Das herstellende Unternehmen kalkuliert die Materialkosten mit 85 %; Fertigungsgemeinkosten mit 130 %, Verwaltung mit 35 % und Vertrieb mit 55 %. Materialeinzelkosten betragen 0,45 € pro kg, Fertigungslöhne werden mit 1,05 € pro kg veranschlagt. Gewinnzuschlag beträgt 65 %, der Verkäufer erhält 5 %, dem Kunden gewährt man 3 % Skonto und 10 % Rabatt. Materialeinzelkosten 0,450 € Materialgemeinkosten 0,383 € = Materialkosten 0,833 € + Fertigungslohn 1,050 € Fertigungsgemeinkosten 1,365 € Herstellkosten 3,248 € + 35 % Verwaltungsgemeinkosten 1,137 € + 55 % Vertriebsgemeinkosten 1,786 € = Selbstkosten für 1 kg 6,171 € Gewinnzuschlag 4,011 € + 85 % + 130 % = + 65 % = Fertigungskosten 2,415 € = Barverkaufspreis 10,182 € 92 % + Verkaufsprovision 0,553 € 5% + Skonto 0,332 € 3% = Zielverkaufspreis (Rechnungspreis) 11,067 € 90 % 1,230 € 10 % 12,297 € + 10 % = Kundenrabatt Listenverkaufspreis (Angebotspreis)