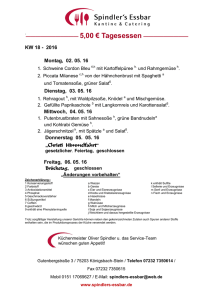

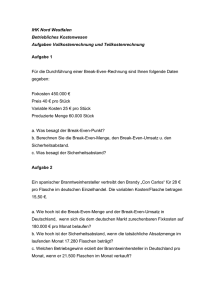

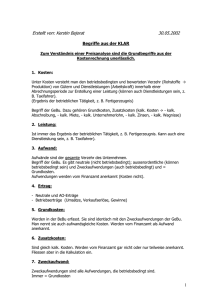

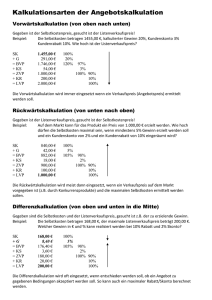

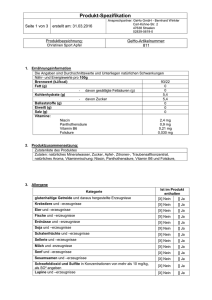

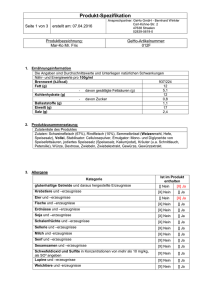

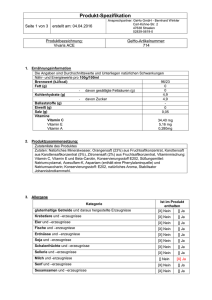

Äquivalenzziffernkalkulation (Vollkostenrechnung bei Sortenfertigung)

Werbung

")

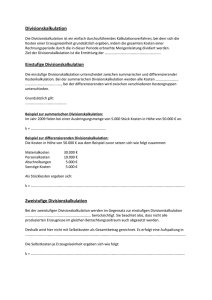

Äquivalenzziffernkalkulation (Vollkostenrechnung bei Sortenfertigung) Voraussetzungen artgleiche Erzeugnisse (z.B.: Biersorten, Zigaretten, Bausteine, Ziegel) festes Kostenverhältnis der Erzeugnisse (ausgedrückt durch Äquivalenzziffern) Ermittlung der Selbstkosten Äquivalenzziffernkalkulation (Vollkostenrechnung bei Sortenfertigung) Ermittlung des Betriebsergebnisses Darstellung in Diagrammen Preis je UmsatzProdukt Einheit erlöse A 25 375.000,00 B 20 400.000,00 C 25 312.500,00 D 40 340.000,00 E 30 300.000,00 Summe 1.727.500,00 Selbstkosten 1.540.000,00 Betriebsergebnis 187.500,00 Äquivalenzziffernkalkulation (Vollkostenrechnung bei Sortenfertigung) Einrichtung von Eingabefenstern und automatisierten Anzeigen Eingabefenster automatische Anzeige