Kalkulationsarten der Angebotskalkulation

Werbung

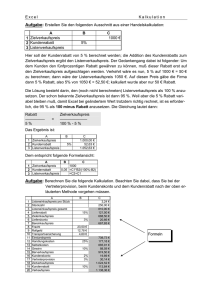

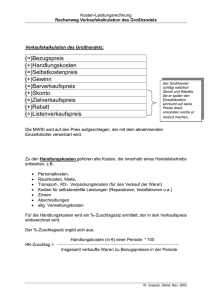

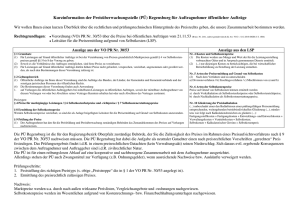

Kalkulationsarten der Angebotskalkulation Vorwärtskalkulation (von oben nach unten) Gegeben ist der Selbstkostenpreis, gesucht ist der Listenverkaufspreis! Beispiel: Die Selbstkosten betragen 1455,00 €, kalkulierter Gewinn 20%, Kundenskonto 3% Kundenrabatt 10%. Wie hoch ist der Listenverkaufspreis? SK +G = BVP + KS = ZVP + KR = LVP 1.455,00 € 291,00 € 1.746,00 € 54,00 € 1.800,00 € 200,00 € 2.000,00 € 100% 20% 120% 97% 3% 100% 90% 10% 100% Die Vorwärtskalkulation wird immer eingesetzt wenn ein Verkaufspreis (Angebotspreis) ermittelt werden soll. Rückwärtskalkulation (von unten nach oben) Gegeben ist der Listenverkaufspreis, gesucht ist der Selbstkostenpreis! Beispiel: Auf dem Markt kann für das Produkt ein Preis von 1.000,00 € erzielt werden. Wie hoch dürfen die Selbstkosten maximal sein, wenn mindestens 5% Gewinn erzielt werden soll und ein Kundenskonto von 2% und ein Kundenrabatt von 10% eingeräumt wird? SK +G = BVP + KS = ZVP + KR = LVP 840,00 € 42,00 € 882,00 € 18,00 € 900,00 € 100,00 € 1.000,00 € 100% 5% 105% 98% 2% 100% 90% 10% 100% Die Rückwärtskalkulation wird meist dann eingesetzt, wenn ein Verkaufspreis auf dem Markt vorgegeben ist (z.B. durch Konkurrenzprodukte) und die maximalen Selbstkosten ermittelt werden sollen. Differenzkalkulation (von oben und unten in die Mitte) Gegeben sind die Selbstkosten und der Listenverkaufspreis, gesucht ist z.B. der zu erzielende Gewinn. Beispiel: Die Selbstkosten betragen 168,00 €, der maximale Listenverkaufspreis beträgt 200,00 €. Welcher Gewinn in € und % kann realisiert werden bei 10% Rabatt und 2% Skonto? SK +G = BVP + KS = ZVP + KR = LVP 168,00 € 8,40 € 176,40 € 3,60 € 180,00 € 20,00 € 200,00 € 100% 5% 105% 98% 2% 100% 90% 10% 100% Die Differenzkalkulation wird oft eingesetzt, wenn entschieden werden soll, ob ein Angebot zu gegebenen Bedingungen akzeptiert werden soll. So kann auch ein maximaler Rabatt/Skonto berechnet werden.