Kurzinformation der Preisüberwachungsstelle (PÜ)

Werbung

")

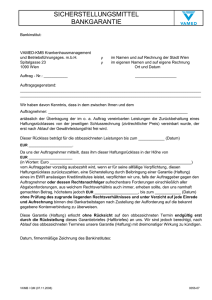

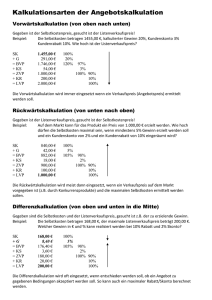

Kurzinformation der Preisüberwachungsstelle (PÜ) Regensburg für Auftragnehmer öffentlicher Aufträge Wir wollen Ihnen einen kurzen Überblick über die rechtlichen und prüfungstechnischen Hintergründe des Preisrechts geben, die unsere Zusammenarbeit bestimmen werden. Rechtsgrundlagen: Verordnung (VO) PR Nr. 30/53 über die Preise bei öffentlichen Aufträgen vom 21.11.53 (BAnz. Nr. 244), zuletzt geändert durch die Art. 70 G v. 8.12.2010 (BGBl. I S. 1864) Leitsätze für die Preisermittlung aufgrund von Selbstkosten (LSP). Auszüge aus der VO PR Nr. 30/53 § 1 Grundsatz (1) Für Leistungen auf Grund öffentlicher Aufträge ist bei der Vereinbarung von Preisen grundsätzlich Marktpreisen gemäß § 4 vor Selbstkostenpreisen gemäß §§ 5 bis 8 der Vorzug zu geben. (2) Soweit es die Verhältnisse des Auftrages ermöglichen, sind feste Preise zu vereinbaren. (3) Für Leistungen auf Grund öffentlicher Aufträge dürfen höhere Preise nicht gefordert, versprochen, vereinbart, angenommen oder gewährt werden, als nach den Bestimmungen dieser Verordnung zulässig ist. § 2 Geltungsbereich (1) Öffentliche Aufträge im Sinne dieser Verordnung sind die Aufträge des Bundes, der Länder, der Gemeinden und Gemeindeverbände und der sonstigen juristischen Personen des öffentlichen Rechts. (4) Die Bestimmungen dieser Verordnung finden auch Anwendung 1. auf Verlangen des öffentlichen Auftraggebers bei mittelbaren Leistungen zu öffentlichen Aufträgen, soweit der mittelbare Auftragnehmer von diesem Verlangen vor oder bei Abschluss seines Vertrages Kenntnis erhalten hat oder nach Abschluss des Vertrages zustimmt. Preistypen: § 4 Preise für marktgängige Leistungen / § 6 Selbstkostenfestpreise und -richtpreise / § 7 Selbstkostenerstattungspreise § 8 Ermittlung der Selbstkostenpreise Werden Selbstkostenpreise vereinbart, so sind die als Anlage beigefügten Leitsätze für die Preisermittlung auf Grund von Selbstkosten anzuwenden. § 9 Prüfung der Preise (1) Der Auftragnehmer hat den für die Preisbildung und Preisüberwachung zuständigen Behörden das Zustandekommen des Preises auf Verlangen nachzuweisen. Auszüge aus den LSP Nr. 4 Kosten und Selbstkostenpreise (1) Die Kosten werden aus Menge und Wert der für die Leistungserstellung verbrauchten Güter und in Anspruch genommenen Dienste ermittelt. (2) (...) nur diejenigen Kosten zu berücksichtigen, die bei wirtschaftlicher Betriebsführung zu Erstellung der Leistung entstehen. Nr. 5 Arten der Preisermittlung auf Grund von Selbstkosten (2) Nach dem Verfahren sind zu unterscheiden a) Divisionsverfahren / b) Zuschlagsverfahren / c) Mischformen von a) und b) Nr. 6 Arten der Selbstkostenpreise Preise auf Grund von Selbstkosten können ermittelt werden a) durch Vorkalkulation als Selbstkostenfestpreise oder Selbstkostenrichtpreise, b) durch Nachkalkulation als Selbstkostenerstattungspreise, Nr. 10 Gliederung der Preiskalkulation (...) unbeschadet einer den Bedürfnissen einer prüfungsfähigen Preisermittlung entsprechenden, weitergehenden betriebsindividuellen Gliederung (...), mindestens wie folgt nach Kalkulationsbereichen zu gliedern (...): Fertigungsstoffkosten + Fertigungskosten + Entwicklungs- und Entwurfskosten + Verwaltungskosten + Vertriebskosten = Selbstkosten; Selbstkosten + Kalkulatorischer Gewinn = Selbstkostenpreis Die PÜ Regensburg ist die für den Regierungsbezirk Oberpfalz zuständige Behörde, der Sie die Zulässigkeit des Preises im Rahmen eines Preisaufsichtsverfahrens nach § 9 der VO PR Nr. 30/53 nachweisen müssen. Die PÜ Regensburg hat dabei die Aufgabe als neutraler Gutachter einen nach preisrechtlichen Vorschriften „gerechten“ Preis festzulegen. Das Prüfungsergebnis findet i.d.R. in einem preisrechtlichen Gutachten (kein Verwaltungsakt) seinen Niederschlag. Sich daraus evtl. ergebende Konsequenzen zwischen dem Auftragnehmer und Auftraggeber sind i.d.R. zivilrechtlicher Natur. Die PÜ ist für einen reibungslosen Ablauf auf eine kooperative und sachbezogene Zusammenarbeit mit dem Auftragnehmer ausgerichtet. Allerdings stehen der PÜ auch Zwangsmittel zur Verfügung (z.B. Ordnungsgelder), wenn ausreichende Nachweise bzw. Auskünfte verweigert werden. Prüfungsschritte: 1. Feststellung des richtigen Preistyps (s. obige „Preistreppe“ die in § 1 der VO PR Nr. 30/53 angelegt ist). 2. Ermittlung des preisrechtlich zulässigen Preises. Nachweis: Marktpreise werden u.a. durch nach außen wirksame Preislisten, Vergleichsangebote und -rechnungen nachgewiesen. Selbstkostenpreise werden im Wesentlichen aufgrund von Kostenrechnungs- bzw. Finanzbuchhaltungsunterlagen nachgewiesen.